$东诚药业(SZ002675)$ $乐普医疗(SZ300003)$ $汤臣倍健(SZ300146)$

在前两篇文章中,我们主要对东诚药业的基本情况和财务数据进行了简单的分析,通过分析,可以看出东诚药业是一家很有野心的医药企业,近年来花费高溢价重点打造核药全领域业务,核药业务也逐渐成为东诚药业未来发展的核心和主要的盈利点。所以今天我们就详细的来分析一下东诚药业的核药业务。

1.核药简单介绍

在基本情况一文中对核药做了简单的介绍,这里我们来更深入的了解一下。

核药可以分为诊断类和治疗类两大类。

先说核药的诊断功能,人类的身体在发生某种病变的时候,会出现对某一种物质有更高需求的现象,比如说肿瘤细胞在扩散过程中,会需要大量葡萄糖作为能量,这时候就可以用核药标记葡萄糖,然后再用探测设备对附着在葡萄糖上的核元素进行探测,从而获得药物在体内的位置及分布图像,诊断相应疾病。

核药的治疗功能,主要是通过核元素的衰变释放的射线,抑制或者破坏病变细胞。

这里有两点需要重点指出来。

一是,不是所有的病都能够用核药进行诊断或治疗。

诊断方面,当前主要在骨骼、心脏灌注断层、甲状腺、局部脑血流断层、肾、阿尔兹海默症早期等特定的器官和时期起作用,特别是在诊断心、脑、肿瘤三大疑难疾病方面非常有效,但开发新药的难度非常大。

治疗方面,主要应用于甲亢、类风湿性关节炎、肿瘤骨转移引发的骨痛等领域。

能看到,核药所作用的领域都是人体的重要器官,发展空间很大。

二是,诊断或治疗必须依靠探测设备。而且不同的探测技术和设备对应着不同的核药。

主要分为两类技术,一是单光子发射计算机断层成像术(SPECT),主要是利用锝[99mTc]标记系列单光子药,二是正电子发射断层成像术(PET),主要是利用以氟[18F]-FDG为代表的正电子药物。结合CT、磁共振图像融合对病灶进行准确的医学显像。

SPECT与PET分别是在上世纪80年代和90年代应用于临床。

目前,单光子药物的应用场景主要集中在骨显像、泌尿系统显像领域,正电子药物的应用场景主要集中在肿瘤领域,二者应用场景虽然有部分重叠但各自均拥有相对优势的应用领域。

也就是说,只有具备这些设备的医院,才会让患者使用核药。所以探测设备的配备数量也是核药业务发展的重要物质基础。

2.核药中核元素的获得

核药的高门槛主要表现在,核元素的获取困难。

目前,医用放射性核元素来源主要有三个方面:

a核反应堆(Nuclear reactor)

当前医药核素的核反应堆主要在加拿大、荷兰、法国、比利时、南非和澳大利亚这几个国家,获取难度较大,购买企业议价能力几乎为零。

但反应堆生产的好处是,生产的核元素品种多,成本低,是目前医用放射性核素的主要来源。SPECT常用的放射性核素99mTc的生产母体99Mo就是由核反应堆生产的。

根据中国同辐的招股书披露,近年来核反应堆生产的放射性核素如125I、131I、99Mo、89Sr的进口价格均有不同程度的上涨。

b医用回旋加速器(Cyclotron)

回旋加速器就是通过高速轰击产生放射性核素,得到的产物一般半衰期较短,图像清晰,辐射危害小。临床中PET常用的发射正电子的短寿命核素11C、13N、15O、18F等均由回旋加速器生产。

目前全球范围内在肿瘤学中的应用中几乎完全是由单个放射性核素18F驱动的,18F的半衰期为109.8分钟,其被合成为单个放射性示踪剂18F-氟脱氧葡萄糖(FDG)等正电子核素诊断药物。

c放射性核素发生器(radionuclide generator)。

我们知道,所有元素都有固定的半衰期,放射性核素发生器就是利用这个原理,定期从较长半衰期的放射性母体核素中分离出衰变产生的较短半衰期的子体放射性核素,是医用放射性核素的主要来源之一。

一般要求母体的半衰期要比较长,以确保从工厂运输到医院并有一段时间的使用期。

目前,能提供商品化的医用发生器很多,如90Sr-90Y发生器、188W-188Re发生器、99Mo-99mTc发生器等,其中99Mo-99mTc发生器应用最为普遍。

中国同辐为中国唯一的99Mo-99mTc发生器生厂商和供应商。

99mTc与配套的冻干药盒形成放射性药品,用于SPECT显像剂,国内有多个可以生产与销售配套的冻干药盒的厂商,比如中国同辐、东诚药业、北京智博、长春致远、长春策源等。

3.核药领域的市场空间

根据公开数据披露,2018年全球核医药市场规模约50亿美元,其中核医学治疗市场占比约14%,核医学诊断市场占比约86%(64%SPEC+22%PET),预计2030年全球核医学市场规模将达到140-300亿美元,未来复合增长率超过16%,届时预计核医学治疗市场占比约65%,核医学诊断市场占比约35%。2018年全球SPECT安装量约24750台、PET约5950台。

我国核药应用始于20世纪50年代后期,但真正起步于90年代。1989年,国务院颁布《放射性药品管理办法》,标志着我国核药研究、生产、经营、管理进入规范化发展时期。2013到2017年美国人均核医学支出由39.1元提升至56.5元,复合增长率为9.6%;而我国仅从2.0元提升至3.2元,人均支出相当于美国的5.7%。

根据市场信息,我们推算出我国2019年核医药市场大约在60亿人民币左右(东诚药业营收10.6亿,中国同辐营收39.89亿,两个企业约占到中国核医药市场总份额的85%左右)。当前,我国SPECT安装量约900台、PET约700台,所以从总的市场体量推算,我国核医药未来10年将会有10倍以上的空间,发展空间很大。

4.国内核药格局

中国核药市场基本已经形成双寡头竞争格局。主要是本文的主角东诚药业和前文中提过多次的中国同辐这两家公司。其中,东诚药业的核药营收大约为中国同辐的三分之一左右。

国内核医学市场主要分为影像诊断及治疗用放射性药物、尿素呼气试验药盒及测试仪、放射免疫分析药盒、医用放射源等。

a国内影像诊断放射性药物主要分为以锝标药物为主的SPECT示踪剂和以18F-FDG为主的PET示踪剂。

b.国内治疗用放射性药物主要包括碘125I密封籽源、碘131l化钠口服溶液、云克注射液、氯化锶89Sr注射液等。

c.尿素呼气试验药盒主要用于检测人体幽门螺旋杆菌的感染,也是核医学市场的重要组成部分。

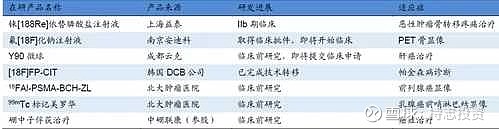

东诚药业主要的产品如下:

诊断类正电子药物18F-FDG、单光子药物锝99mTc标记药物和其他药物尿素14C胶囊,治疗类药物云克注射液、碘125I密封籽源、碘131I化钠口服液等。

在国内的所有核药中,锝相关核药营收占据全部核药的70%左右,而中国同辐的锝相关药营收占到全部锝营收的70%左右。东诚的云克注射液(锝[99Tc]亚甲基二膦酸盐注射液),也是锝相关核药中营收较好的一种,营收大约在4亿元左右,2019年8月《锝[99Tc]亚甲基二膦酸盐注射液治疗类风湿关节炎专家共识》发布,肯定了云克注射液在RA治疗领域的临床效果。未来云克注射液应该有较好的发展前景。

18F-FDG全国市场大约6亿元,其中中国同辐、东诚药业均在2亿元左右。考虑到18F-FDG是与PET配套的核药,而近几年PET的配置速度快于SPECT,所以18F-FDG的发展应该会好于锝99mTc的发展。

5.核药房

核药房是生产核素的厂房。

a.单光子药物的生产对于核药房的地理位置和数量的布局要求不高,可基地化生产。

b.正电子药物主要由医用回旋加速器生产且半衰期一般较短,因此核药房的布局需要一定的配送半径,需要自购医用回旋加速器医院或本地第三方生产商进行小规模多批次的生产。由于核药房的审批与监管政策较严,因此国内正电子药物相关企业的主要竞争在于核药房的布局的快慢与数量。

根据公司2019年报披露,近年来公司沿着国内黑河-腾冲人口分布线以东加速布局国内核药中心,目前公司已投入运营13个正电子为主的核药中心,正在建设15个以正电子为主的核药中心,预计以每年新增5-6个核药中心的投入运营的速度,预计未来三年内公司投入运营的核药中心将超过30个,基本覆盖国内93.5%人口的核医学的需求。

中国同辐已经有8个同位素医药中心投入运行,有17个在建项目,预计到2020年底将有25个中心投入商业运行。

以单位核药房的收入贡献值来看,中国同辐的单个核药房贡献收入为1.79亿元,而东诚药业约只有0.2-0.5亿元左右。可以看出,中国同辐的单个核药房的贡献收入更高。

6、在研产品

在东诚药业的新药中,我认为未来几年内有为公司营收提供较大增长可能性的新药有两个。

a.上海益泰研发的188Re-HEDP正处于IIb期临床,预计有望在未来2-3年内成功上市,未来前景广阔。目前,国内每年新发癌症患者约400万,骨转移比例约50%左右,假设(东诚药业营收10.6亿,中国同辐营收39.89亿,188Re-HEDP未来上市后渗透率约3%、单价与氯化锶[89Sr]约1.6万/支的中标价相同、人均用量一支,则188Re-HEDP未来潜在市场空间近10亿元。

b.南京安迪科在研产品氟[18F]化钠注射液骨扫描显像剂已于2019年获得临床批件,目前已完成临床试验前期准备工作,即将开展临床试验研究,预计未来2-3内有望获批上市。公司是国内首家申请该品种临床试验的企业,为未来抢先占领肿瘤骨转移诊断市场提供机会。目前,国内每年新增癌症人群约400万,50%左右人群可能发生骨转移,假设氟[18F]化钠注射液渗透率约10%、定价约1000-1500元/支,则未来潜在市场空间有望达到2-3亿元。

7、国内核药业务特点及发展趋势

a行业高壁垒,其他企业进入难度大

因为核素的放射性特征,核药在研究、生产、经营、运输、使用过程中均要受到高度的监控,管理权限非常高。是一个特殊的赛道,在国内是一个较为垄断的行业。东诚和同辐竞争格局较为稳定。其他企业想进入必须办理全套的手续、资质认定等流程,时间成本较大。

b未来行业增长速度较快

核药行业主要作用领域主要是人体的核心器官以及肿瘤等重要病灶,根据国外核药发展历程和国内现状分析,未来十年国内核药发展有望保持年均20%的速度。

c国家政策对于PET/CT配置的大力扶持有望大幅释放临床未满足需求,伴随着PET/CT配置数量的增加,对于上游正电子药物的需求也会相应提升,以东陈药业为主的相关产业链有望显著受益。

d生产正电子药物的核药房建设具有固定成本高而可变成本较低的特点,且布局需要一定的配送半径,由于核药房的审批与监管政策较严,因此正电子药物相关企业的主要竞争在于核药房的布局的快慢与数量,这一点东诚药业的扩张速度要快于中国同辐。

e医保政策造成支付方式的不同:由于单光子药物较早的在临床中广泛应用且价格适中,目前国内多个锝标记放射性药物被纳入国家医保乙类目录。提升了其临床应用的可及性;而正电子药物如18F-FDG尚未纳入医保目录中,虽然近年来临床中应用量保持较快增速,但体量和单光子药物仍有一定差距。

最后一篇文章,我们将对东诚药业进行总结和简单的估值分析。

感谢持志风暴@自律的风暴 的辛勤付出

首发于同名公众号,更多投资分享,请关注:持志投资,微信号chizhitouzi