大家好,今天我们一起来看一下白酒行业的情况,最近这几个月间,白酒板块走势非常一般,一路震荡下行,再加上端午节例如五粮液普八,国窖1573等知名高端白酒出现了价格倒挂的情况,似乎白酒板块最近进入的戴维斯双杀的境地,持续几年的白酒热可能要进入新的下行周期,那么事实真的是这样?让我们来一起看一看吧。

<1>首先,我带大家简单了解一下白酒行业的分类,这个大家很多人是知道的,但是这里我们还是要讲一下。提起白酒,我们都知道中国四大名酒,分别是酱香型的鼻祖-贵州茅台,清香型鼻祖-山西汾酒,凤香型鼻祖-西凤酒,浓香型鼻祖-泸州老窖。除了凤香型之外,剩下的三类酒基本上就是我国目前比较流通的酒类,所以我们今天主要研究的就是这三大类酒,至于米香型,兼香型,凤香型等白酒,其市占率不高,并且在大A里也没有太多上市公司可供选择,所以说这里就先不研究他们了。

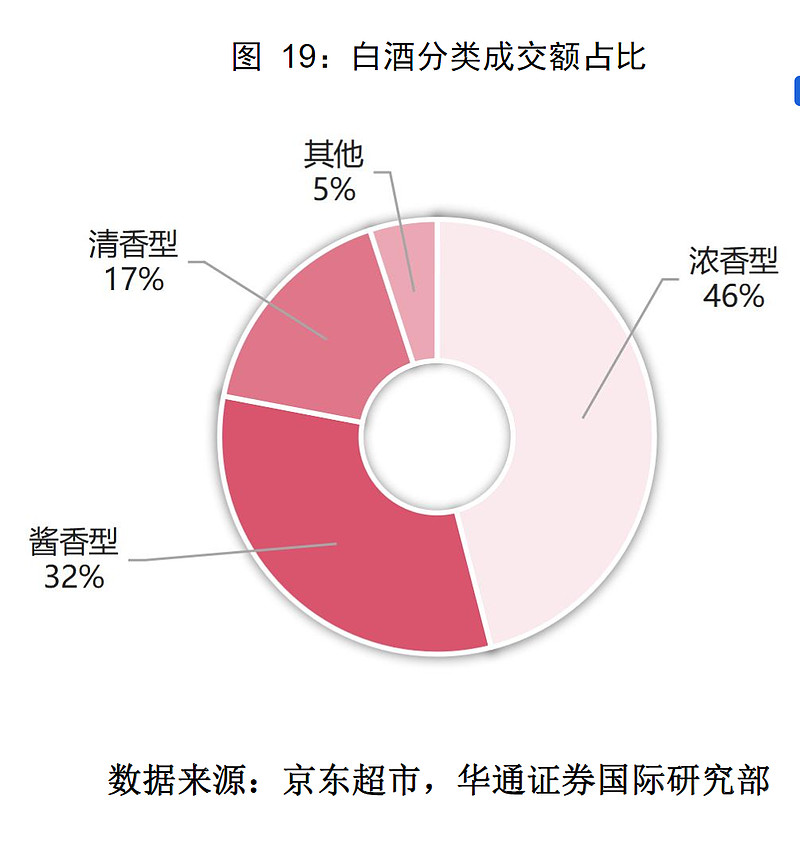

上图是2022年京东超市的白酒消费报告中的数据,从数据中我们可以看到,在2022年京东超市销量中,浓香型以46%的比例占据第一,酱香型以32%的比例占据第二,清香型以17%的比例占据第三。白酒最近有一个比较重要的发展趋势,就是前几年人们一直比较偏好于贵州茅台,一度出现了“茅台热”,所以说酱香型白酒的销量是比较高的,浓香型次之,清香型最少。现在的格局我们都可以看到浓香型白酒逐渐代替了酱香型白酒在白酒中的地位,这个也是正常,毕竟“茅五泸”中有两家都是浓香型白酒的代表。下面就是清香型白酒越来越受到市场的关注,其市占率也在逐渐上升。所以说对于我们而言,目光要慢慢转向浓香型白酒。

<2>其次,我们要探索一下为什么短期白酒价格会出现价格倒挂,在这解释一下价格倒挂的含义,价格倒挂其实是指白酒的销售价格低于出厂价格的情况,这就表明其实企业在亏损清仓,很容易让人联想到企业经营能力出现问题,所以说最近市场上对于高端白酒并不是特别看好。这个其实是大家并不太了解整个白酒企业的经营模式。

其实白酒企业的经营模式是这样的,它是依靠层层经销商来实现白酒行业的业绩稳定的。比如说白酒企业把白酒出售给1级经销商之后,就要求1级经销商给企业付全款,1级经销商在转给2级经销商之后,再由二级经销商把资金转给1级经销商,以此类推。这样有一个好处在于可以保证白酒企业的业绩,但是这样有一个缺点,把大部分风险转移到了底层的经销商手中,在经济形势比较一般的时候底层经销商的现金压力是非常大的,这才是本轮白酒价格倒挂的原因。之所以会出现这种销售模式,还是因为这些年来白酒销量比较稳定,个经销商愿意以这种模式来承担风险。

今年二季度整体市场消费偏弱,所以导致了高端白酒销量出现了一些下滑,而作为底层经销商而言,为了解决自身现金流的问题,所以才会采取低价出售的情况。不过其实我们也要看到白酒板块利好的一方面,在今年端午节前夕,洋河等酒企已经向经销商发出公告,限制其价格倒挂,这其实就是一个比较好的情况。

白酒价格的倒挂其实每年都会出现,这个在白酒行业里面是有周期性的。因为白酒行业在每年二季度都是消费淡季,这时候企业和经销商为了加速回款,是很容易出现价格倒挂的情况。

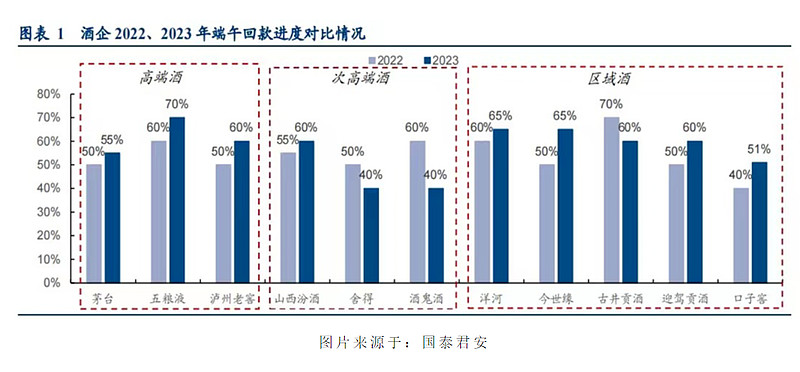

上图是引自券商研报中的图片,我们可以看到,高端白酒中,价格倒挂比较厉害的五粮液,泸州老窖等等,其回款进度相比于2022年都出现了毕竟明显的上升。而价格倒挂相对一般的贵州茅台和山西汾酒,其回款率相比于2022年而言,提升比例不算太大。不过我们可以发现,这四家头部酒企的回款率相比于22年而言均出现了不同程度的提升,这也就表明了这一波的价格倒挂其实是酒企和经销商为了自身回款而出现的情况,这是主动为之,并不是说由于白酒基本面的改善而出现业绩下滑。而且大家也不必担心经销商亏损的问题,因为之后酒企会对经销商做出部分补偿,以保证经销商的利益,所以说短期来看,白酒价格倒挂的影响没有大家想象中的那么大。

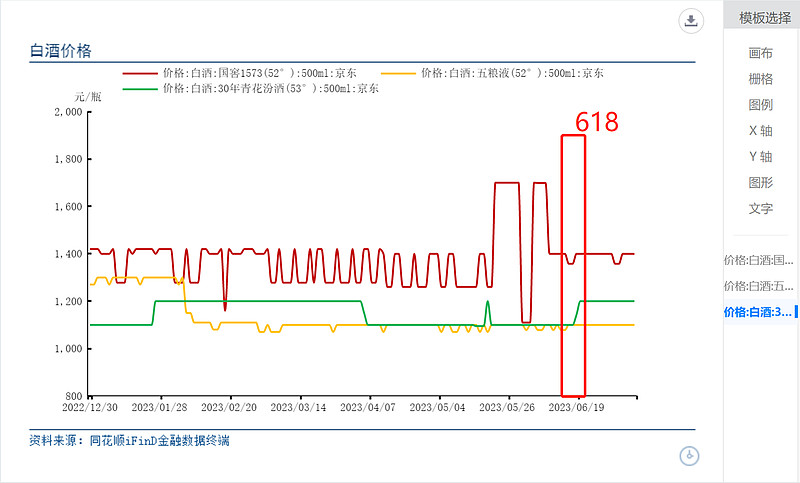

上图我们可以看到,这是京东上今年以来五粮液普八,国窖1573和30年青花瓷汾酒的价格,我们可以看到,除了618其价格出现了小幅下降之外,五粮液普八和30年青花瓷基本上已经到了今年的低点,并且在低点已经震荡了很长时间。其中30年青花瓷的价格在618之后还是出现了小幅拉升,这里面比较震荡的是国窖1573,不过我们可以发现,其今年整体上来看也是在做小幅震荡,所有这里也基本上是其价格。

<3>最后,我们讲一下整个白酒板块的价格趋势,这个其实和白酒板块全年的周期性有关。白酒企业基本上是在前半年就会完成1年中的大部分业绩,然后在后半段3-4季度,尤其是4季度白酒的旺季,提升白酒价格,从而获得更大的收益。简单来讲,白酒企业是处于一个前半年保底,后半年冲刺爆发的情况。

由于目前从宏观上来看是一个经济复苏的态势,未来的经济随着美联储的停止加息和国内积极财政政策的偏好,所以说整体经济未来的发展趋势是在所以说我们需要对比疫情前白酒价格的走势,从21-22年的数据中其实很难看出趋势,因为疫情发展到后期对于大家的消费能力影响是比较大的,所以说这一点要注意一下。

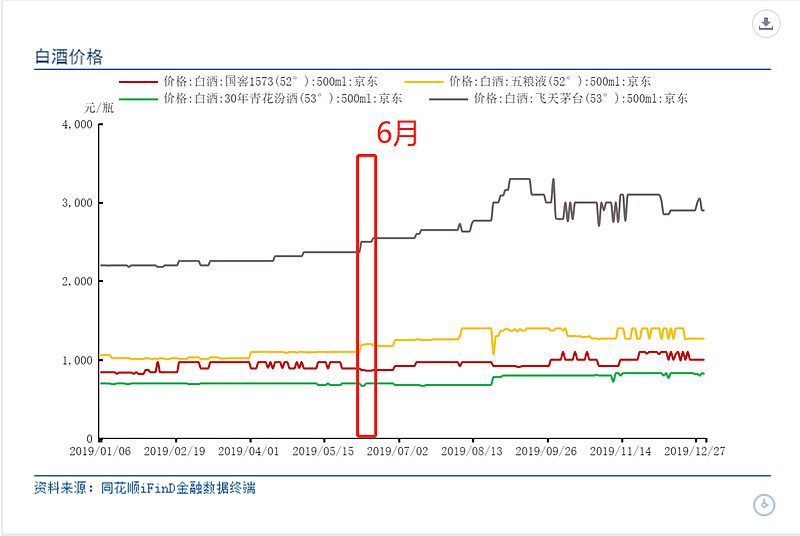

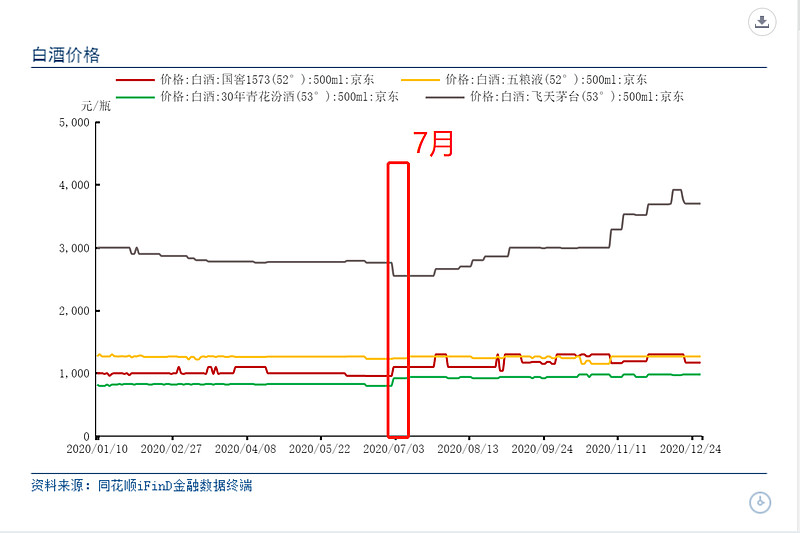

上面两张图分别是19年(左图)和20年(右图)一些高端白酒的价格走势图,这里主要是选择了一些比较有代表性的标的(飞天茅台,五粮液普8,国窖1573和30年青花瓷),我们可以看到,19年高端白酒价格的低点基本上是在6月左右,随后下半年随着中秋节的到来,高端白酒的价格均出现了不同程度的上升;20年也是如此,我们可以看到,在20年7月的时候,白酒价格进入了全年低点,随后下半年白酒价格均出现了不同程度的上升。所有从这我们可以看到,整个白酒行业在每年中报附近反而是迎来了一个全年价格低点,在叠加白酒行业的周期性和经济复苏的预期,白酒行业反而是迎来了布局的重要机会。

总的来看,整个白酒行业目前是出于行业底部,这里出现的一些利空消息对于整个板块而言无非是黎明前的黑暗,随着经济的复苏叠加白酒行业强周期到来,促进白酒行业价格上升,销量提升。目前来看,高端白酒企业下半年的业绩预期是相当不错的,所以说大家对于整个白酒板块的预期过于悲观,这对于少数人而言,反而是比较好的时机。股神巴菲特曾经说过一句话:别人恐惧我贪婪,别人贪婪我恐惧。$贵州茅台(SH600519)$ $山西汾酒(SH600809)$ $泸州老窖(SZ000568)$ #多家公募基金公司宣布降费#

以上仅代表个人观点,不作为投资建议,请大家谨慎投资,如果大家喜欢的话,可以关注我,有能力的可以打赏支持一下,谢谢大家。