市场总是青睐热门高增长的行业,往往赋予其较高的溢价。但越是面对热门行业,我们越需要擦亮眼睛,因为高估值需要不断持续的增长来支撑,而对于一些没有竞争壁垒的行业,新的竞争对手会很快进入,导致市场迅速饱和,最终产能过剩,经营亏损,整个过程可以用“蜂拥而至,一地鸡毛”来形容。

面对热门行业我们需要注意哪些事情呢?从根本上讲要考虑成长的持续性,因为热门行业的高PE本来就是以透支未来的成长为代价的。我们尝试着从市场容量和竞争格局上来观察一二。

市场容量。

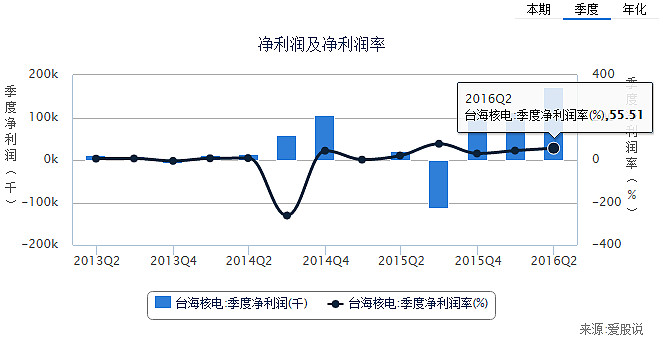

简单说就是这个行业达到天花板时的规模。我前不久看了一家企业——$台海核电(SZ002366)$,主营是做核电主管道的(连接核反应堆和主泵),而且是国内唯一一家拥有三代主管道技术的公司(国家让二重做没做出来,一重做出来了良品率不够,渤船重工一开始没做出来,后来跟台海核电合作做出来了,但主要部件还是需要台海核电供货)。公司二季度毛利率78%,净利润率55.51%,比$贵州茅台(SH600519)$ 还高!但回过头来一看,市场容量太小,一台机组也就用到2-3亿的,规模太小了。另外很多人yy公司可以把技术延伸到其他核电或军工设备,那我想问要能做为什么不早做呢,没有那么容易的。220亿的市值,80倍的市盈率,让我赌这种不确定性我还是放弃了。

竞争格局,行业是否有竞争壁垒来阻挡新竞争进入。高增长,高利润自然让资本眼红,谁不想赚钱呢。但没有壁垒的行业往往很快就会挤破头,干的人太多了,产能过剩就开始打价格战,恶性竞争,没什么好下场。彼得林奇在做成长股的时候把增速设在50%以下,就是考虑到这个问题,高增长有时候也是陷阱。我比较倾向做垄断,寡头的格局,对于完全性竞争市场更多的是做周期。

从财务的角度回避哪些热门高增长的行业。

1、低毛利率。一般低毛利率的行业门槛比较低,极速增长的容易导致极度激烈的竞争格局,就像前期的太阳能太阳能电池。

2、高资本支出,高资本支出/折旧。当整个行业都在迅速扩产能的时候,就要留心了。高资本开支、高在建工程占比,而毛利率和固定资产周转率在下降,那可能就有大问题了。

最后,引入巴菲特的一段话作为文章的结尾。

“我和芒格回避投资于那些我们无法评估其未来发展的企业,不管这些企业的产品是多么令人激动。回顾历史,根本不需要任何过人的聪明才智,任何一个普通人都能预见到,一些行业将来会有极其惊人的增长,比如1910年代的汽车行业、1930年代的航空行业和1950年代的电视机行业。但这些行业后来极速增长的同时也导致极度激烈的竞争格局,结果逼死了几乎所有进入这些行业的企业。即使幸存下来的企业也只好遍体鳞伤血流不止地退出战场。正是因为我和芒格明白,我们能够清楚地看到一个行业未来将会出现激动人心的高速增长,但这并不意味着我们能够判断出这个竞争对手们将会血战争夺霸权的行业的销售净利率和投入资本收益率究竟会是多少。在伯克希尔公司我们坚持只投资于那些未来几十年盈利前景可以合理地进行预测的公司。即使如此,我们未来还将会犯下很多错误。”