$正丹股份(SZ300641)$ 上周连续阴跌好几天,很多唱空的人嗨翻了天,我依旧保持自己的观点,正丹中报的利润将非常亮眼,距离中报预告还有15个交易日,期间随时可能出来。

随行就市的价格,国外的价格只会比国内高。企业产品是有库存的,在供不应求的极端情况下,库存产品涨价也是必然,并且企业为了最求利润最大化并快速占领海外市场,企业也会优先选择海外市场,满负荷加班加点生产, 供不应求的情况下,国内国外的客户都是抢着订货,还不一定抢到, 部分客户也会提前预定,海外的价格也会水涨船高。

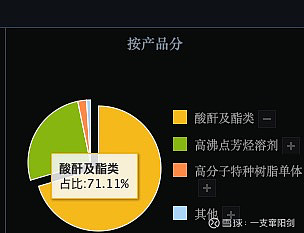

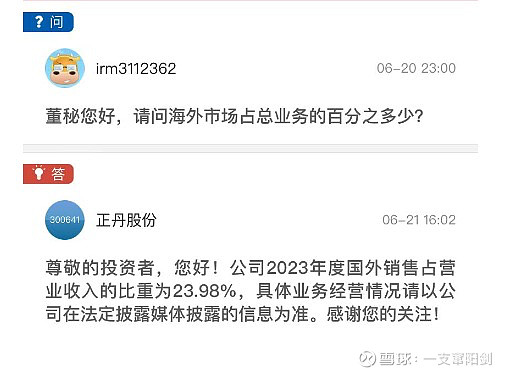

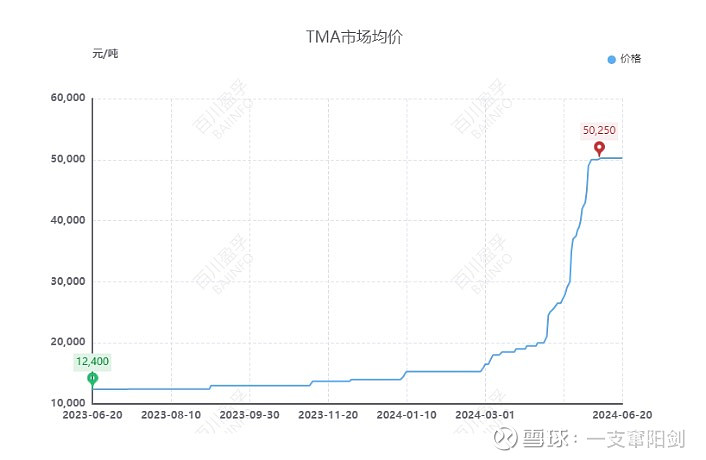

在不考虑海外涨价的情况下(实际上2023年正丹23.98%的比重是出口海外的,2024英力士宣布退出后,正丹海外市场占比应该会逐年提升),正丹年产能为8.5万吨每年,第二季度按2.5W吨计算,按每吨3万(实际不止,海外随行就市,海外得按照美元计算)第二季度单TMA最低营业收入最少是7.5亿(3W每吨*2.5W吨产能),正丹还有别的产品,而三酸酐产品的总占比71.11%,剩下的29%的产品还计算营业收入。

以上的计算方式价格依然是偏低的,还除去了海外的涨价因素,并且没有考虑正丹的其他产品的营业收入,第二季度的收入在第一季度基础上翻倍是很容易实现的,我已经很保守了!

正丹6.5万吨升级扩产为了填补英力士的空缺,但凡海外价格比国内低, 小白都不会做这种亏本买卖,好好发展国内,不香吗?产能优势,价格优势,高纯度的护城河优势,龙头优势,这也让丹王在这段时间股价坚挺的原因。

还是保持之前的观点!第二季度的业绩会比第一季度的业绩更亮眼,中报会非常亮眼,这就是预期,等到业绩公布的时候,所有的估值,判断逻辑都会发生改变,不妨大胆预期一下,一个世界级的垄断企业正在孵化中。

对于唱空的人,吃不到牛肉,那就看看牛怎么跑的吧。

以上的计算方式,我已经很保守了!