出品:中访网零度调研

研究员:朱婷婷

2019年,资本市场尚未脱离寒冬,募资、投资双双遇冷,全民PE、VC时代一曲不复返。再恶劣的市场环境之下,一级市场实在是融不下去了,选择纳斯达克上市是否就是“”春天“。

2019年进入尾声,截至2019年11月30日,中概股上市企业数量为31家,相比2018年的38家,2017年的49家。中概股上市企业数量已连续第三年下降。

由于新三板流动性较弱,加之市场整体融资环境难度提升,最近两年不少企业从新三板退市后奔赴其他融资市场,众巢医学便是其中之一。

静伏“守“猎,精准出击

9月12日,国家卫生健康委员会印发的三份互联网医疗文件对外公布。这是中国医疗主管部门为互联网诊疗、互联网医院、远程医疗服务制定的首批实施细则。

没有马云进军互联网医疗时预言的“医生下岗”,也没有已故春雨医生创始人张锐早年倡议的“颠覆医疗”。即便新规划出了“不得对首诊患者开展互联网诊疗活动”的红线,中国A股(主板)、H股(港股)的“互联网医疗”概念股依然度过了平静的一天。

互联网医疗的下半场,大幕刚刚拉开。

近日,众巢医学向SEC递交了近日提交了公开招股申请,申请在纳斯达克上市,股票代码“ZCMD”。

众巢医学早在2016年就登陆二级市场,挂牌新三板;由于新三板的流动性等原因,2018年其终止挂牌,尔后开始了赴美IPO之路。

众巢做的究竟是什么生意呢?

根据招股书披露,众巢医学的收入结构分为两大块,一是TO B业务,通过“MDMOOC”品牌提供教育、培训、服务和产品的收入,这其中又包括线上培训课程的设计和制作、线下的现场课程教育及学术会议,以及为客户提供的医疗咨询服务;另一块业务是TO C——阳光健康学堂,为患者提供大众医学科普教育,以及出售书籍。

从一开始从事线下医学培训,到之后提供在线的学习培训服务,目前拥有医生教育平台 “医学慕课”,以及公众医学科普平台“阳光健康学堂”。

公司主营业务是接受医疗行业学会、药品和医疗器械企业、医疗卫生机构、医学期刊和医学基金会的委托,开展医学教育服务。

但是这个医学慕课平台,并不是大众认知中的慕课平台。大众认识的慕课平台,是对大众进行提供公开课,公益目的大于商业目的。众巢做的并不仅仅是医生的职业教育机构,因为潜在客户体量并不大,加上简单的医生培训基本不能创造任何收入。

嫁接药企资源:1+1<2

对众巢医学而言,药企是其非常重要的收入来源。

国际知名的制药企业通常对医学教育服务供应商有着较为严格的准入制度,要进入其供应商清单需要有丰富的医学资源以及优秀的项目执行经验。

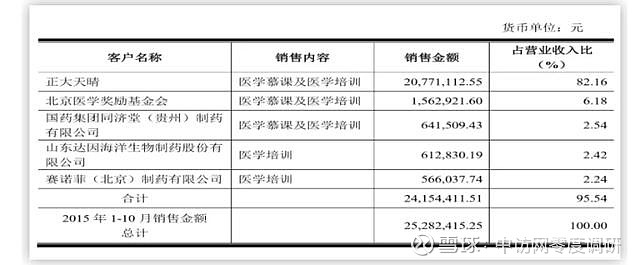

众巢医学的主要客户包括正大天晴、国药集团同济堂(贵州)制药有限公司、山东达因海洋生物制药股份有限公司、赛诺菲(北京)制药有限公司等著名企业。医学服务商被医药企业客户认定为稳定供应商需要三至四年的合作努力,这无疑是众巢医学的一个壁垒。

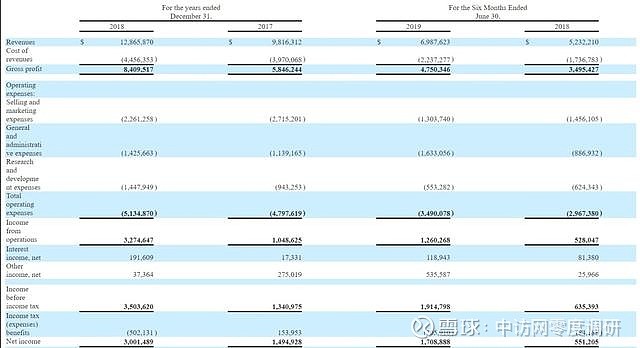

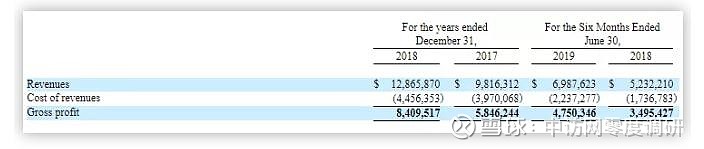

截至2018年12月31日和2017年12月31日结束的财政年度,公司的收入分别约为1287万美元和982万美元,净收入分别为300万美元和149万美元。截至2019年6月30日和2018年6月30日的六个月,收入分别为699万美元和523万美元,净收入分别为171万美元和55万美元。

2018年,众巢医学实现收入1,287万美元,较2017年的982万美元同比增长31.07%;实现净利润300万美元,较2017年的153万美元,同比增长率高达96.27%。而2019H1,实现收入699万美元,较2018年的H1同比增长33.55%;实现净利润171万美元,较2018年的H1的55万美元,同比翻了几倍。

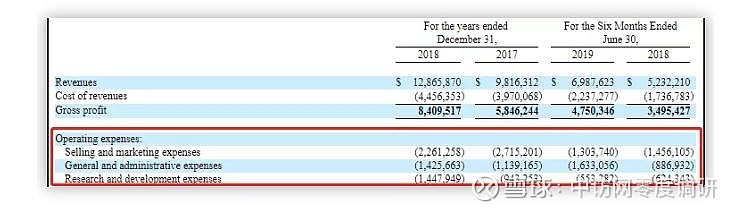

净利润的增速远高于营收,一方面是因为毛利率提高。收入规模扩大,人工成本等固定成本被分摊,且课件制作成本也有所下降,致毛利率水平有所提升。

2019年H1,众巢医学的总营业费用占收入的比例为49.95%,而2018年H1为56.71%,同比降低6.76个pct。

利息收入及其他收入净额654.53万美元,增长翻了五倍,其他收入净额的增长则是因为政府补贴的上升。

但另一方面,公司也存在着客户集中度较高的风险。

2018年,前两大客户对占当期营收比约49%,而2017年第一大客户占比超一半;2018年前五大客户占应收账款的比例近六成。而上述这几个客户在2015年以来就已经是公司最主要的客户了,不禁让人产生疑虑:公司的获客能力,看起来不怎么样。

截至招股书发布,阳光健康平台上发布了150个医学论坛,拥有495万订阅用户和共计12.5亿点击量。

先行者太多,难抱““美人”归

但是这一领域,先行者太多太多。早在2015年,整个在线医疗产业就有了新的变化——线上诊疗合法化,互联网医院成趋势。

到2019年11月,互联网医院已达269家,包括平安好医生、好大夫、微医集团、医联、春雨、丁香园、阿里健康、京东等企业。丁香医生对医生采取邀请制,仅邀请三甲医院医生,人数近一万名。

活下去并不难,活得好却不容易。在寡头时代,要想获得下一轮注资甚至实现IPO,仅剩的几家综合或专科的互联网医疗平台,必须向投资机构拿出实打实的医院资源。

因此,中访网咨询了几位投资过多家互联网医疗公司的VC投资人,据他们表示,公立医院将是互联网医疗公司的必争之地。

截至2018年12月31日,众巢医学总计服务71个客户,其中15个为非营利性组织,56个为医药企业。在2019年上半年,众巢医学服务约50个客户,包括16个非盈利组织和34个制药企业。因为绝大部分医药企业设有独立的采购平台,因此每获取一个客户的周期约为3-4年,产品服务周期基本约为1年。

从某种意义上说,处于长期战略迷茫期的众巢医学,对于这一赛道的盈利模式和业务模式,都还在探索阶段。不确定性太多太多。