点击上方蓝色字体“玩转港股(ihkstock)”关注我们!

作者:方正证券(香港)金控分析员 黄志明

自从2010年起,所有主板公司的中期和全年业绩期限都缩减至2个月和3个月,所以投资者应会留意到12月年结公司在8月第二个星期起,都会空群而出刊发中期业绩。也因为内地投资者对香港银行不太熟悉,我们也不妨在现在这个时间点跟大家检阅一下部份香港银行的业绩。

截至8月17日为止,香港本地的上市银行股只有汇丰银行(0005.HK)、恒生银行(0011.HK)和创兴银行(1111.HK)刊发业绩。三者的盈收也维持增长,其中以创兴最为标青,净利息收入按年增长22%,佣金收入亦同期增长54%,连同投资净收入及其他营业收入,创兴的营业收入同期增长约35%,冠绝同侪。然则,为何创兴的走势却是三者中最差,加上创兴的市净率估值是同业最低,估值贵的恒生银行却还在弱市中挑战新高,这就更令投资者不解。

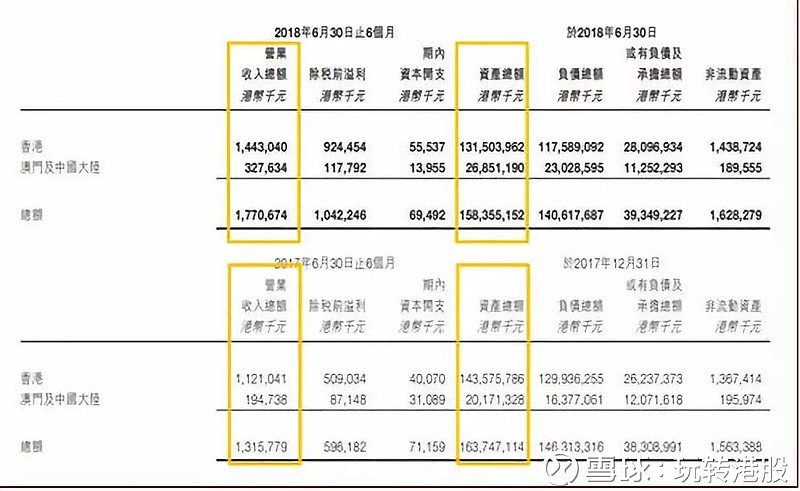

笔者估计原因有二,第一是自从越秀集团在2013年收购创兴银行后,创兴银行在背靠母公司的雄厚背景下,在完成人员架构整合后,在2014年起火速在内地发展业务,令到内地的业务比重愈来愈高。翻查公司的中期报表,其内地的业务收入占比,由2017年上半年的14.8%,增加至今年同期的18.5%,而内地的资产占比则由2017年上半年的12.3%,增加至今年同期的16.9%。反观恒生银行,其内地业务的收入占比不足总营业收入的5%。相信大家也明白今年内地银行生意难做,不仅面临去杠杆的压力,P2P平台的爆煲情况也产生涟漪效应,或会令银行的坏帐上升,投资者对内银的前景看法都抱观望态度,也难怪创兴的走势与内银会较相像。

另一方面,创兴的业务快速增长,令到资本充足率方面出现问题,在2015年时创兴已经向股东宣布以每2股供1股的方式,供股集资补充资金,而最近宣布中期业绩后亦再一次宣布以每2股供1股的方式供股集资。即是3年内向股东集资2次,虽然供股比例不算大,供股价对比市价的折让也不大,但两次供股下来亦已摊薄了股东的权益。而投资者投资银行股多着眼于股息派发,不虞要再投放资金,故此今次供股计划应吓怕了不少投资者。

创兴银行的内地业务占比

数据源: 创兴银行中期业绩报表

另一方面,恒生银行的业绩增长属于内生增长,投资者可能认为增长质量较高,加上香港跟随美国加息,在加息周期中,银行的贷款利息会加得比存款利息快,银行会较容易拉阔净息差,扩大净利息收入,所以香港银行业务较重的公司便较获投资者青睐。只是恒生银行有一个值得商榷的地方是其价值或已反映在现价内,回看其市净率估值,截至2018年8月15日,已达到2.62倍,为同业的两倍多,故此纵时前景不错,但现时高追的风险亦值得关注。

至于汇丰银行,其业绩可算是中规中矩,收入和纯利也只有单位数增长,但优势是估值处于同业的中游水平。至于市场这几年一直留意其回购计划,其实年度限额已完成达九成,估计今年内难再寄望可藉此顶着股价,新一轮的回购计划最快要等明年才会再开始。但由于汇丰的银行业务应亦会受惠于美国加息,投资者不妨留意。

部份香港银行中期业绩检阅

截至2018年8月15日,数据源: 各银行中期业绩

总结:

美国经济维持强劲,通胀亦保持超过2%的目标水平,估计年内联储局尚会再加多两次利率。在此前提下,港资银行在加息周期的受惠情况亦已反映在了中期业绩之中,而已公布的3间港资银行都录得不错的增长,估计尚未发布业绩的港银情况亦然。事实上,根据彭博综合券商所预测,中银香港(2388.HK)今年上半年收入同比增长16%,股东应占溢利亦预料同比增11%。在港股市况偏淡的情况下,大家不妨留意港资银行板块。(来源:方正证券(香港)金控)