前言:华盛顿邮报案例认知提升

《华盛顿邮报》投资案例作为巴菲特的知名案例已被多次分享,没想到老唐在《投资研习录》中分享及佐渡为何不到合理估值的三折留言,击中我固有思维中认知盲区。巴菲特1985年回顾中(买入12年后),对邮报估值4个亿美元,可能也有“后视镜”原因。

沿着佐渡的回复思考,并查询《巴菲特第一桶金》中,案例21关于华盛顿邮报详细回顾。发现邮报1972年的净流动资产为负、净利润增长不足1000万,似乎从PB角度、PE角度(40多倍市盈率)都不足以支撑4亿美元的估值。作者劳伦斯-坎宁安认为的估值大约为2亿美元。

不论2亿美元的估值是否准确,能尝试通过疑惑问题,更加深入分析汇总手头资料,得出相对更可信的结论。看似小小的疑问点质疑,其实是认知的巨大进步。往小了说,自己研究可靠数据,供自已投资胜算更大;往大了说,是调整了权威,从盲从到独立思考能力的进化。即使后续自己独立研究结论,最后被验证是错误的,也是认知能力上的进步。

那这样独立思考的能力的如何成长出来的呢?我想应该是唐书房系列书籍给我的启发帮助。《价值投资实战手册》让我初步建立起投资思路、《手把手教你读财报》明白企业的商业核心语言如何阅读、《巴芒演绎 可复制的价值投资》使得我了解到该投资体系的思想原头。在这三本重要书籍的基础上,学习了杨天南老师的《一个投资家的20年》、基金经理张可兴的《买入、持有、富有》等一系列书籍,整理出了自己个人的《价值实战投资手册》。

《价值实战投资手册》打印成册,并小范围分享给周围的朋友。手册整体分五个章节阐述:第一章,股权投资之道,厘清股权投资的起源,从而了解股权盈利的本质来源;第二章,对比各类投资资产,进而说明为什么股权投资要作为长期最优选择;第三章,股权投资之术,提供企业估值法、买卖点设定法和格栅优选法等股权投资的分析框架;第四章和第五章,通过白酒企业茅台展示如何阅读财务报表并进行实战分析。

《投资研习录》的阅读,进一步补充个人实战手册的盲点,让我的体系能更加完整。比如企业管理层是否靠谱检查清单P409页;满仓之后,仍然喜欢继续买入,公司低价回购,相对于继续买入P410页;可以高出个10%或低出个5%,高点是傻子们交易出来的,低点是聪明人钱买出来的P415页;重资型公司建议排除,一旦没有新的需求,已经投入的产能退不出来(海螺水泥);自然从不飞跃P195;通胀可以视为一种隐形税收P256页;高ROE,必须配套低负债,否则可能是借款产生高ROE假象。保险公司、银行的利润数据,是基于大量假设的模式,可能误差会很大,属于7尺栏杆P270页;…等等,每个知识点都需要进一步结合更多的知识储备分析,深入分析可以获得认识提升。

其中《华盛顿邮报》案例,每次阅卷后,领悟提升点各不相同。大致的认知提升过程可以分为三个段。1低估买入优质企业就能赚钱阶段、2低估买入优质企业不能马上赚钱阶段、3低估买入优质企业长期必然赚钱阶段。

第1阶段,,学习价值投资初期,已经知道低估时购买优质企业股权的重要性。《华盛顿邮报》内在价值4亿时,花费1亿价格买入,结果就是巴菲特获得128倍收益。1元钱的东西5毛钱买,认为获得好收益是必然。但是,关注点没有在买入后邮报价格持续会下跌,还下跌了三年。认知点,属于“看山是山,看水是水”阶段。

第2阶段,系统学习了老唐系列书籍,建立了自己的《价值实战投资手册》。明白《华盛顿邮报》拥有内在价值,价格围绕内在价值上下波动。只是市场先生的疯癫的,低估之后还会再低估,巴菲特在下降过程中,还能持续加仓。对比自己个人投资,三年时间必须提前准备家庭备用资金,让我们能顺利等到春暖花开的时候。优质企业股权投资盈利,是必须有多个前置条件。只是各种前置条件摆在你面前,你可以不知道那个是你的前置条件(知道的前置条件已经提前罗列准备)。认知点,应该属于“看山不是山,看水不是水”的阶段。

第3阶段,《投资研习录》学习中,巴菲特1985年邮报估值4亿美元的判断,对估值本身的质疑。逐步使得自己有了“观点正确、逻辑正确、数据正确”才正确认知。认知点,回归到 “看山是山、看水是水”阶段。

以这次读后感为契机,将自己认知提升变化作为文字记录。我想大部分投资者都是这样一步一步,螺旋晋升而来。同一个案例,不同阶段、不同视角去看,带来不不同的认知收获。

1:低估买入优质企业就能赚钱

背景:1972年,华盛顿邮报在市值1亿时,巴菲特花费1062万买入。到 2006年时,邮报市值增值到12.88亿,33年增长127倍,年化收益率15.8%。

认知收获1:巴菲特也是等待市场连续暴跌之后,华盛顿邮报公司被严重低估之时,股价是内在价值的20%才开始买入的。安全边际极为重要,研究和购买企业不要着急。慢慢等,像鳄鱼一样一直等待到猎物靠到足够近时再出手。

合理估值50%以内,才是你的出手时机。买入前的等待,是我们投资中的常识(王亚冠最新文章取名)。

认知收获2:巴菲特在买入邮报之前,就对媒体行业非常熟悉,掌握媒体行业的商业模式。甚至他的社会交往,也同许多记者交往甚密。他说过,如果他没有选择商业,他可能会成为一名记者。

巴菲特是在自己的能力圈内能购买邮报公司,媒体行业是他的能力圈,可能并不是你的能力圈。那你怎么办?你必须始终待在你自己的能力圈内购买。有时你不太确定该业务是不是在你的能力圈内,那已经说明不在你的能力圈内了。能力圈可以通过学习不断扩大,不着急,可以从沪深300指数开始呀。反正投资又不是比赛,不亏损本金最重要。

2:低估买入优质企业不会马上赚钱

背景:1973年至1974年,华盛顿邮报的经营情况很好,企业内在价值稳步增长。然而,到1974年底,我们花费1060万美元买进来的股票却跌到800万美元左右,跌幅高达25%。一年前我们已经觉得便宜到离谱的东西,后来变得更加离谱,邮报的股票价格在内在价值两折以下交易。

三年后,市场投资人逐步开始认识到公司的竞争优势,股价逐步回归其内在价值。这个过程里,巴菲特经历了三重享受:一是企业价值提升;二是公司回购注销导致的每股对应价值的增加;三是随着折价幅度逐渐缩小,股价涨幅超越了内在价值的增速度。

认知收获3:邮报下跌过程中,巴菲特没有进行止损,反而越买越多。他坚信邮报是家优质好公司,平均利润率能达到15%。核心业务华盛顿邮报、新闻周刊都是全球最有影响力的媒体之一。内在价值长期必然会推动市场价格回归。当期的下跌只是市场先生的疯癫状态而已。

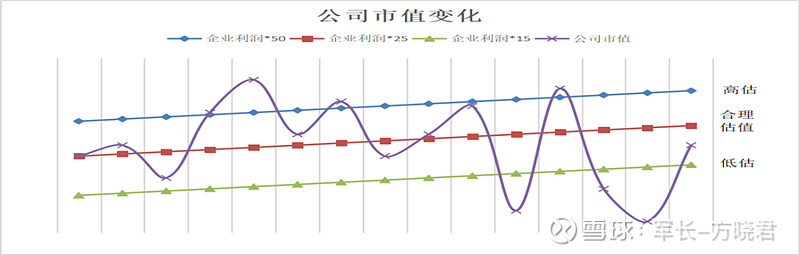

价格围绕价值上下波动,盈利增长“一定”会推升市值提升。但并不代表,下周、下个月乃至下个季度的股价上升。它需要较长的时间,经验上说,三到五年是一个常见周期。短期价格波动可能受任何因素影响,是市场的随机运动,无法预测。对任何短期波动的预测,都是没有价值的行为。

价格会由的买卖方情绪决定,但价值只由企业自由现金流决定,与买卖方情绪无关。聪明的投资者应该学会无视价格波动,“浮盈、浮亏”都是市场的幻象而已。在自己的能力圈内行动,无杠杆买入自己能看得懂的公司。在市场先生的出价后无情的利用,然后等待价值的回归。

3:低估买入优质企业长期必然赚钱

背景:巴菲特1985股东信中表示:邮报内在价值4亿,任何市场人士都可以看到。但《巴菲特第一桶金》作者认为,这里可能存在一点“后视镜”效应。

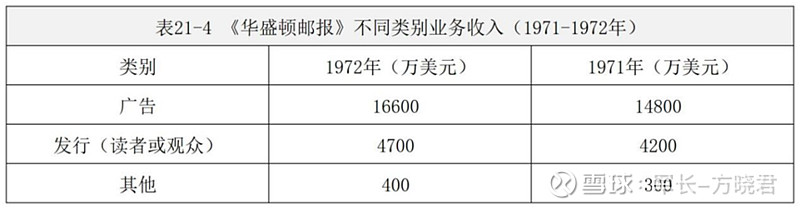

1973年邮报的商业前景部分令人担忧。有消息称,邮报会失去在佛罗里达的两家电视台牌照,而这两家电视台几乎贡献了公司1/3的盈利。回顾1972年的财报信息,公司净流动资产值为负2010万元;1965-1972年的税后净利润也仅仅在800-1000万美元之间。财务数据无法显示,邮报合理估值能达到4亿美元。

那是不是有隐藏的经济商誉,没有体现在财务报表数字中呀?通过观察,我们发现公司广告、发行、其他三个营收中,广告占比居然超过75%。而华盛顿邮报、新闻周刊和电视台,在各自领域具有极高的市场份额。在垄断地区,对广告的定价权能力,会使公司长期获得极好的利润率。

华盛顿邮报在华盛顿地区市场份额 63%,每5个成年人中就有3个人每天阅读这份纸,周日版有2/3的成年人阅读。首都华盛顿有是全美发展最快、最富有、受教育程度最高、最渴望新闻的城市,人们对于高质量新闻的需求也在日益增长。公司未来广告增长潜力巨大。

新闻周刊在周刊这个领域里,居于领导地位。在美国市场上,每周发行量高达272.5万份;在国际市场发行量也达到37.5万份,行销超过150个国家和地区。1972年的广告收人,创下了一个新的纪录,达到了7250万美元的高峰。

3家电视台、2家广播电台在各自的市场上,都取得了稳健的具有竞争优势的地位,基本相当于一台印钞机。

综合邮报公司下属企业的经济商誉能力,即使估值没有达到巴菲特的4亿美元,至少也能达到2亿美元。享受未来的盈利和分红,也会是一项安全边际很高的投资。

认知收获4:巴菲特致股东信的中提到的数字,以及有此推断出的结论,我们也需要辩证的学习。扩展案例背后数据项的内容,可以更好的观察到该投资体系的可能遗漏部分。

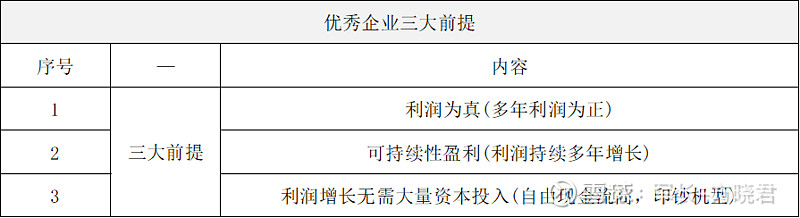

认知收获5:华盛顿邮报具有强大的经济商誉,日常投资中的企业如何识别优质企业呢?可以根据老唐总结的三大前提进行排除,即盈利真实、利润可持续增长、自由现金流占比高(无需大量资本投入)的企业。

认知收获6:巴菲特不但看重邮报的经济特许权,也极为看重管理层优秀品质,那日常投资中如何判断管理层的品质呢?唐书房2019年3月7日的《企业分析检查清单》一文中,列出了评估一家公司的管理层是否靠谱的清单。

搜索主要管理人员履历及相关资料,判断是否是可信之人?

主要管理人员是怎么走上现在的岗位的?

主要管理人员薪酬待遇如何?是否持有公司股权?如何获得的?

主要管理人员的相关决策,是否是基于股东利益作出的?

主要管理人原过去向股东传达的信息,是否清楚明确,前后一致?

主要管理人员的经营活动是否为独立思考(未受同行行为干扰)?

第五条“主要管理人原过去向股东传达的信息,是否清楚明确,前后一致?”用于评估洋河管理层后,也导致老唐在2024年4月底做出清空洋河的决定。你看,用别人教训得到的经验,可以让自己少犯错误。真是价值千金。

认知收获7:“集智慧与勇气于一身的邮报CEO凯瑟琳-格雷厄姆,一边利用其中优秀的管理才能提升企业价值,一边以便宜到令人发指的价格大量回购公司股份”。

研习录P410页,花舞蝶牌提出,巴菲特不喜欢股价上涨太快,是在他买满25%或40%之前(邮报是10%),因为股价上涨会被迫巴菲特停止买入。但是,达到预设仓位后,那就无所谓了,反正迟早要涨,早涨早好。老唐反驳到,“巴菲特即便没钱了,还是希望继续跌,因为这可以帮助公司用更少的钱回购更多的股份,相对与自己还在买入”。看到这个回复,让自己陷入的沉思。

自己目前财富增长,由投资组合股权、上班工资和其它收入三大部分组成。2022- 2023年,投资组合收益为负,工资和其它收入增长不错,用工资和其它收入不断买入下跌中的腾讯、分众、洋河股权。2024年,工资和分红不增长,投资组合获得10%以上的增长,三者相加后增量和前两年基本一致。原来也挺开心的,但看到老唐的回复后顿时开心不起来了,甚至还稍微有点难受。为什么?

看似财富增长值一样,背后的增长逻辑,大不相同!2022年、2023年用工资和其它收入买入腾讯、分众、洋河,使得投资公司股份数量不断增长。股份数量是企业所有权的一部分,企业所有权增长,长期可以通过分红等方式不断收回。但2024年,工资和其他收入没有增长,没有新增资金买入腾讯、分众、洋河,意味着企业所有权比例没有增长,增长的仅仅是股价。看似财富数字增长了,实际背后是“股价短期上涨,会牺牲了长期收益”的原理。增加股份数量,就是增加企业所有权,这个是“根”问题。不能被股价上涨导致的财富增长,这些“枝页”问题所迷惑。

认知收获8:《投资研习录》P414页,巴菲特说了,高10%或低5%,都没有关心价值。为什么不是高10%同时低10%,或者高5%同时低5%。老唐回复,高点是傻子们决定的,低点是聪明钱买出来的。高点尺度放松点,没占到傻子便宜,没关系,优质企业自己会照顾好自己。下次傻子们会在更高利润的基础上,把它推到更高点。低点不一样,优质企业低点是伴随时间推移,越来越高的,下手略晚机会就没有了。

自己投资买卖点设计,原来思路是反的(错误的)。买点尽量设置更低点,为更高安全性,这样会有错失成本(再也买不到了);卖点设置更低,早点卖出获利,这样违背了优质企业尽量持有的原则。

研习录还没有完全看完,已经特意放慢节奏,边看边思考,不求迅速读完。由研习录引出的问题,结合其它资料和自己投资思考,反复推敲。老唐曾说,一本书中,如果有一句话对你有启发,那就值回票价了。《投资研习录》中有至少大于10句话、10段文字,对我有巨大启发,实在是投资道路上值得庆幸的事。

“山穷水复疑无路,柳暗花明又一村”,曾经认为只有工作工资是最大的收入来源,而这个来源在35岁之后已经不在增长。价值投资方式打开了另外一扇门,让我对财富增值和生活方式转变都有了新的认知,人生的第二增长曲线将徐徐展开。希望能加入到唐书院圈子,不断提升自我,同时也能和志向道合的朋友分享认知。年龄越大,越觉得巴菲特那句话的重要性,和自己尊敬的、喜欢的人在一起共事,是活的开心,活的久的秘籍。

作者:军长-方晓君

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。