文 | 山核桃

在南京,本地市民的打卡地又多了一个。

花费近一个小时驱车前往远离城市的郊区,只为了体验原汁原味的“开市客(Costco)模式”。

从5月28日官宣正式开业以来,不到两个月时间,位于方山的开市客南京首店的人气依旧火热。

螺旋式的顶楼停车场成了年轻口中的北美风拍照地,随开市客一同崛起的还有南京的代购生意,在不少的南京开市客拼团、代购群里,几乎每天都有人在问:“今天人多吗?”

南京开市客门外等待的人群 图源:作者摄

如果将时间和视线稍微转移,一场关于外资会员店的商战已经提前在南京打响了。

在开市客南京首店开业三天前,同样来自美利坚的山姆会员店,在南京的第二家门店也官宣营业。

两家“洋和尚”都引发了风暴般的排队效应,据「南京发布」数据,南京开市客开业首天3个时段共2.1万名额,全部预约一空。

外资超市们瞄准南京的理由也并不难理解,消费是这座城市最好的一张名片。

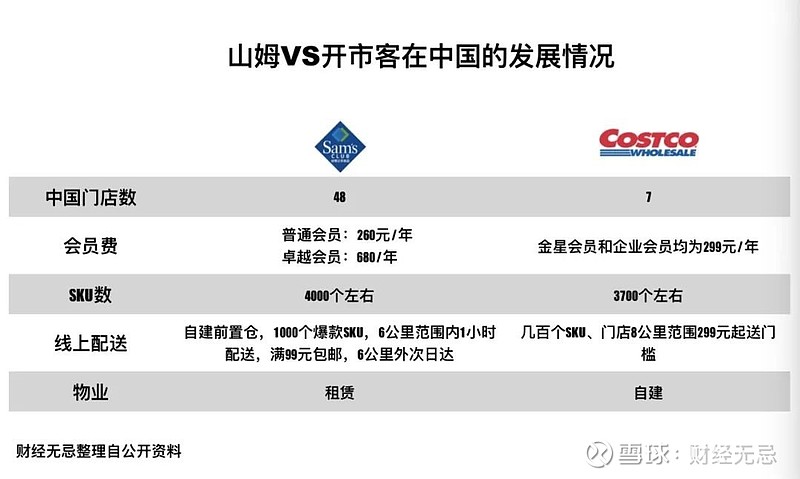

2021年,南京成为“全国人均消费第一城”,南京也是诸多品牌扎堆落地首店的第一站,就拿会员店来说,南京是目前全国唯一同时拥有开市客、山姆会员店、M会员商店、麦德龙、盒马X会员店五大会员制超市的城市。

在外资超市巨头角力城市的同时,另一边的中国传统商超也在寻求转型之道。

不久前,“胖东来爆改步步高、永辉超市”的故事成了零售圈的头条新闻,新旧零售玩家们在越发激烈的竞争环境下,展开了一场模仿、学习与追逐的新战役。

没人能预料到这场竞争的终局,因为这些玩家所面临的机遇与挑战是类似的。

有着“仓储会员制鼻祖光环”的山姆和开市客在中国市场的本土化并非是一片坦途,正如一位零售业内人士的比喻:“这条路不是康庄大道,而是在悬崖上走钢丝”。

而对不下牌桌的中国零售玩家而言,在巨头阴影下,如何学以致用,走出差异化,这是一个必须要回答的问题。

1、两家「洋和尚」,激战金陵城

开市客在南京开店不到一个月,对不少南京本地市民而言,有一道新选择题诞生了:“究竟是办山姆,还是开市客?”

类似的问题经常出现在李月的团购群里。

作为山姆的老用户和代购,在南京开市客开业时,李月也顺势做起了开市客的代购生意。

据她观察,从5月28日开业至今,比起前两个月的人山人海,目前开市客的客流量有了明显的衰减,”退卡的也有不少。”李月告诉「财经无忌」,南京开市客的办卡用户中有不少都是山姆的用户,在体验时,他们会很自然地比较两家会员店的优劣。

而就在南京开市客开业的三天前,山姆在南京的第二家会员店也正式落地,两家外资会员仓储店从开业初期就已经有了“正面刚”的意味。

比如在开业福利的引流单品上,开市客端出了低于市价的足金金条,山姆则拿出了周大福的金饰。

除此以外,开市客开业当天还凭借着「不用配货的爱马仕」成功出圈,有南京美食媒体在开市客的宣传文案直接这样写:“规模是山姆的2倍!”

不过,光从时间线上来看,作为金陵城的后来者,来势汹汹的开市客似乎并不具备先发优势。

2017年,当山姆在南京开设首店时,彼时的开市客要等到两年后才正式进入中国市场。

不过,开市客中国大陆区总经理章曙蕴显然对“后发制人”很有信心,在南京首家开市客会员店新闻发布会上,她直言:“开市客来的正是时候”。

对开市客来说,想要攻下南京,占据一方天地,并非是一件容易的事。

据「财经无忌」不完全统计,截至目前,南京已拥有7家仓储会员店,这之中除了山姆外,既有在南京开了20余年的麦德龙、高鑫零售旗下M会员、盒马X会员店等本土会员店。

在激烈的竞争环境下,开市客在选址和商品上也做了不少努力。

首先,秉持一贯的“郊区选址法则”,南京开市客首店位于江宁高新区方山区域,较为偏远,为了吸引更多的客流,开市客在项目复刻了原有的“加油+购物”的模式,在开业之初也确实吸引了不少的本地市民打卡。

其次,在商品与服务上,开市客也给了南京市民顶级标配,除了上文提到的引流单品外,针对山姆主动放弃的「活海鲜」,开市客就推出了帝王蟹、波士顿龙虾等生鲜品类,走出差异化。

不过,这些努力之举,也有看得见的挑战。

「财经无忌」实地探访与南京本地消费者交流后发现,大多消费者的直接体验是,在价格上感觉开市客“更高端”: “一般每次去山姆花费1000元不到,开市客一次就1500元了。”

还有的消费者提到,两者主要是商品和体验的差异,一位消费者提到,开市客可能需要一些更具代表性的拳头单品或爆品,还有一位消费者提到,尽管开市客停车比较方便,但考虑到距离原因,她之后依旧会选择山姆。

南京只是外资零售巨头们争夺中国中产的一个缩影,它们正在对当下的中国零售市场产生更深远的影响。

据中国连锁经营协会最新发布《2023中国连锁TOP100》榜单显示,沃尔玛成为了最新的中国连锁零售老大,而以山姆、开市客为代表,依托差异化供应链的硬折扣模式,更是以低毛利率、高周转率、精简化的SKU和可持续的盈利等特征让中国新老零售玩家成为其“精神学徒”,盒马创始人侯毅就曾说过:“跟山姆、Costco相比,盒马还处于‘小学生’阶段。”

沃尔玛成为最新的中国连锁零售老大 图源:中国连锁经营协会(CCFA)

但另一个问题也随之而来,山姆和开市客在中国的贴身肉搏,究竟谁更胜一筹?

2、角力中国市场:开市客是新人,山姆是老手

“开市客还是来的有点晚了。”做了六年的山姆代购,现在成为南京开市客代购的李月给出的评价是:“山姆的本土化做的更好一些。”

某种程度上,代购们口中的“本土化”源自山姆二十余年在中国市场的漫长转型历史。

尽管如今学习山姆成为了中国零售界的某种行业显学,但在1996年跟随沃尔玛进入中国时,山姆曾一度在停滞与扩张中反复折返,花了二十余年的时间教育和回答中国消费者一个核心命题:

“究竟什么是会员仓储店?”

如果仅从发展历史和商业模式来看,开市客和山姆是相似的。

一方面,它们都诞生于经济滞胀、收入增速放缓的美国经济低迷期,随美国折扣零售业崛起与壮大,瞄准的也都是看中品质的美国中产阶段。

另一方面,区别于普通商超,在商业模式上,开市客和山姆的赚钱大头并非是商品销售,而是会员收入,都是通过改革供应链和简化运营的“硬折扣”方式,是出色的省钱机器,它们的低价策略都是基于“低采购成本+低运营成本”。

两位会员制创始人的经营理念也如此类似,坚持长期主义。

沃尔玛创始人山姆·沃尔顿最喜欢巡店,生活作风朴素,开市客的创始人之一吉姆·塞内加尔在回顾企业历史时,这样说:“顾客光顾我们,不是因为我们的门前有圣诞老人,也不是因为我们有华丽的橱窗、自动扶梯或钢琴演奏家,他们到我们这里购物是因为我们的产品物美价廉。”

但细细拆解,二者在中国市场的表现又有明显的不同。

一是从定位来看,尽管都是瞄准中产阶级,但入华二十余年的山姆,已开始逐步将客群拓宽到普通中产,而开市客目前定位相对高端,客单价也较高。 综合媒体信息和「财经无忌」草根调研,山姆门店客单价大约在1000元左右,而开市客的客单价在1500元左右。

二是从中国本土化进程来看,山姆明显是老玩家,态度更激进,而开市客在中国的布局节奏较慢,也相对谨慎。

在商品策略上,仓储会员店都讲究精简SKU,同时借高品质和高毛利的自有品牌商品满足会员需求,开市客与山姆都是自有品牌的老玩家,但在中国商品的本土化上,山姆由于布局较早,已率先摸索出一条更懂中国人的路径:

一是聚焦非标品,占比最大的消费频次最高的生鲜品,用专属爆品(山姆内部叫做“英雄单品”)塑造品类心智,比如如今人们所熟知的原味麻薯、伯爵瑞士卷等爆品塑造了“买烘焙=去山姆”的品类心智。

二是结合自身优势和中国人的喜好,选择“做什么”和“不做什么”,比如山姆坚决不做活海鲜。

开市客进入中国以来,社交媒体上出圈的爆品尽管有芋泥麻薯可颂、辣味鲜虾鸡丝拌面、羽衣甘蓝西芹汁等,但并如山姆一样形成爆品的品类心智,导致上述现象可能的一个原因是被迫的差异化。

据行业媒体「零售圈」的分析,开市客在生鲜品类上强化高端品质和高端档次,比如在牛肉这一优势品类上,山姆是安格斯谷饲180天,开市客是黑安格斯谷饲360天,但价格同样高出山姆不少。

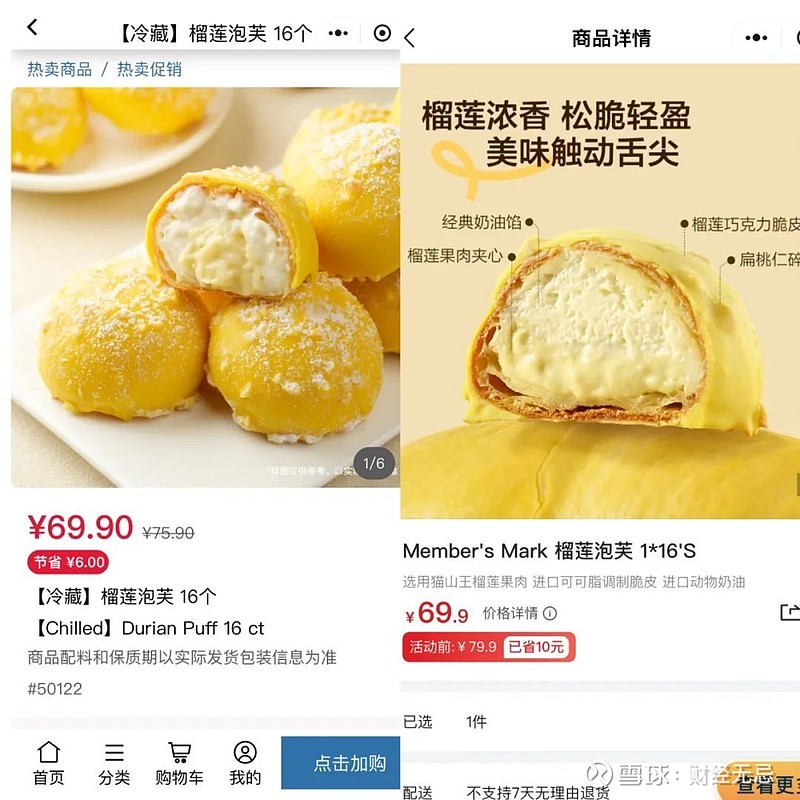

在新品上,两家外资超市已在暗暗较劲,从草莓、车厘子、行李箱到榴莲泡芙,从标品到非标品,消费者眼中的“价格战”经常上演。

开市客深圳、苏州等地开业时,当地人发现,山姆将广告打到了地铁上。据「36氪」报道,开市客深圳店开业第一周,开市客中国大陆区总经理章曙蕴和随行人员便频繁出现在山姆深圳门店中,转了一圈又一圈。而自开市客入华时,山姆也在内部成立了一个类似“竞对小组”的组织,全方位跟踪对手的一举一动。

开市客(左)和山姆(右)都推出了“榴莲泡芙”, 价格规格相同 图源:小程序截图

除了商品策略,在中国市场上的渠道布局是二者的差异所在。

山姆多年以来补齐了线上业务的短板,从前置仓的布局到用户侧体验的优化,暂时领先于开市客。有业内人士将山姆的本土化视作“自身商品优势与中国互联网技术的融合”,指的就是山姆的全渠道布局。

山姆电商团队的核心人员大多数来自阿里、叮咚买菜等互联网公司,开市客尽管目前的中国电商配送业务已经在发展中,但山姆凭借着时间优势与人才优势,还是多走了一步。

不过,山姆的护城河并非坚不可摧,因为速度的优势并非是决定性因素。

与竞争对手的速度相比,开市客更强大的优势在于效率,它比山姆更追求极致的性价比。因为,从开店选址开始,开市客要自己拿地、盖楼,从而长期降低成本,而全球采购的优势,对毛利率的严格把控,也让其具备更领先的零售运营能力和供应链的议价能力。

另一方面,开市客也完全可以摸着山姆过河,加快中国本土化的进程,毕竟当下中国会员仓储店依旧在发展初期,借助山姆的打法,开市客或许也可以找到更明确的突围路径。

开市客社交媒体上的“穷鬼”营销 图源:小红书截图

比如在营销上,「财经无忌」观察到,开市客已开始模仿山姆的社交媒体打法,宣传爆品,例如“开市客穷鬼清单”、“必买清单”、“开市客红黑榜”等种草帖。

3、相似的野心,同样的挑战

“如果我们不继续积极布局的话,就太傻了。”

这是开市客中国大陆区总经理章曙蕴在南京首店开业时所下的判断。

「财经无忌」观察到,山姆和开市客都将开店计划写在了日程表里,加快布局中国市场,它们都希望抓住这一轮的中国消费周期下的性价比红利。

不过,没有完美的企业,也没有完美的本土化,摆在山姆和开市客眼前的挑战也刻不容缓。

开市客南京一个工作日的客流情况 图源:作者摄

首先,向外看,会员店本质上一种商业上的隔离策略,山姆和开市客通过精准拿捏中产,构建了一种属于特定群体的消费与生活方式,但想要拿捏中国中产,并非那么容易。

麦肯锡曾在2020年预测,到2025年,中国新中产人群将超过5亿,但中国消费市场更复杂,影响中国新中产的决策因子更加多元。

据QuestMobile发布的《2023新中产人群洞察报告》,他们是关注价格,热衷于各类比价APP,也同样关注消费体验。

动态的消费环境考验着,会员仓储店的应变能力,这也是为什么我们看到山姆下沉开店,涌现出诸多“穷鬼套餐”的原因所在,这背后并非是靠绝对的低价,靠的是外资零售商们在商品、供应链、管理、运营乃至市场决策上所做出的抉择与取舍。

其次,山姆和开市客还需要面对其他中国玩家的竞争。 就目前的竞争环境来看,会员制超市主要有三股势力,除了以山姆、开市客为代表的外资巨头外,以无论是以M会员店为代表的传统商超的转型代表,抑或是以盒马X、fudi为代表的本土新势力选手,这些中国玩家们在经历了前期的激进增长,如今的速度明显慢了下来。

今年1月,原高鑫零售执行董事兼首席执行官林小海曾表示:“团队第一KPI是续卡率,第二是会员数,第三是业绩,第四才是利润。”

作为山姆和开市客的“精神学徒”,本土会员店想要后发制人,要做的还有很多,无论是做差异化,还是最根本的做重、做厚供应链,都是一项长期工程。

行业人士指出,参考开市客模式,国内企业需要提升三大能力,一是强选品能力与更高效的供应链管理实现高周转。二是非标品的差异化,特别是生鲜布局能力,以减轻线上渠道的直接冲击。三是自有品牌的能力,因为利润率更高。

而这些能力都是零售的基本常识。

坚定持有开市客股票的投资大师查理·芒格曾谈到他对开市客的理解:“(它)比美国其他商超卖的东西都便宜,而且是超市面积更大、坪效更高。此外开市客的停车位比通常的超市宽两英尺,通过收会员费来筛选出消费力强的客户,并通过购物积分给会员更多折扣。”

听起来都是朴素的道理,就像被称为“中国开市客”的胖东来对永辉等超市的爆改, 零售没有什么秘密,难的是如何重复上万次地躬身实践。

一位零售行业人士认为,开市客和山姆在中国的竞争是一件好事。

“它能倒逼中国本土玩家思考低价背后的根本竞争力,同时一起把市场信心做大。”而对普通的消费者而言,本土和外资会员店做得好与不好的标准也非常简单,你究竟是愿意办一张山姆卡,还是开市客卡,还是同时持有两张卡。

至少在南京,这样的问题已经在拷问会员仓储玩家们了,这意味着,它们需要优化的地方、要补的课依旧还有很多。

参考资料:

1、零售圈:在中国,开市客(Costco)没有了主角光环

2、晚点LatePost:所有人都在学的山姆,没有秘密

3、36氪:八年一梦新零售,结果赢家是山姆

4、灵兽传媒:山姆“下沉”

5、民生证券:海外折扣零售行业穿越周期,探索我国线下折扣零售渠道发展空间