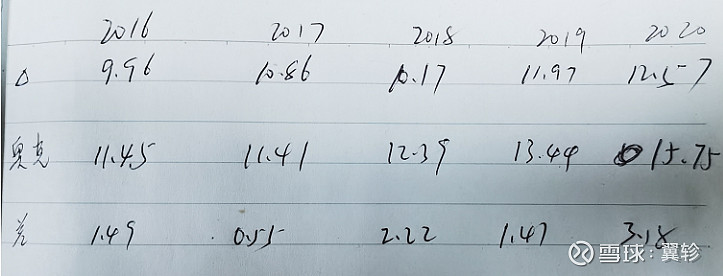

从这个数据可以看出,delta是苏博特与红墙股份毛利率的差额。比对奥克股份与差额,发现,实际上,这个差异不大。甚至于这个数据差异维持在2%以内。调整2020的数据为中报数据,那么差额我1.87。

可以看出,奥克股份的聚醚单体的毛利率确实不行,也没有出现明显的规模优势。

从这点看,苏博特确实具有投资价值。但当务之急在于尽可能保持领先的技术优势。。

因为,垒知目前也要建聚醚单体产能了。

$苏博特(SH603916)$ $垒知集团(SZ002398)$ $红墙股份(SZ002809)$ 苏博特最核心的优势:聚醚自产(便宜,毛利率高于别人10%,这个差价是奥克股份赚走了。)+配方上万。聚醚不是通用的,高端的,重要工程都需要自定义的。