本篇报告我们将讨论长城创业板指数增强基金(A份额代码:001879,C份额代码:006928)的投资价值。长城创业板指数增强基金从2019年1月29日起由长城创新动力灵活配置混合型转型而来。截止至2019年12月31日,基金规模合计为0.99亿元。基金管理费为1.00%、托管费为0.15%。基金设有A/C份额, A份额适合长期持有的投资者认购或申购,C份额更适合短线投资者。

本篇报告将分为五部分内容。第一部分介绍长城创业板指数增强基金的基本信息,第二部分阐述创业板的长期投资价值,第三部分介绍创业板指数特征及优势,第四部分附录介绍基金管理人与基金经理的信息,第五部分为风险提示及声明。

1.长城创业板指数增强基金:相对业绩基准收益稳定为正,选股能力显著

1.1产品基本信息:基金A/C份额满足不同需求投资者

长城创新动力灵活配置型基金于2017年6月1日成立,2019年1月29日起,转型为长城创业板指数增强型发起式证券投资基金。目前,基金业绩比较基准设置为创业板指数收益率*95%+银行活期存款利率(税后)*5%。基金以增强指数化投资方法跟踪目标指数,在严格控制与目标指数偏离风险的前提下,力争获得超越目标指数的投资收益,谋求基金资产的长期增值。该基金现由雷俊先生、王卫林先生共同管理。基金管理费为1.00%、托管费为0.15%。

基金设有A/C份额,A份额代码为001879,C份额代码为006928。A类基金最高申购费率为1.50%,最高赎回费率为1.50%。C份额不收取申购费,而是计提销售服务费(0.30%年费率),C份额最高赎回费率为1.50%。A份额适合长期持有的投资者认购或申购,而C份额更适合短线投资者。

1.2产品运营分析:基金相对业绩基准超额收益明显

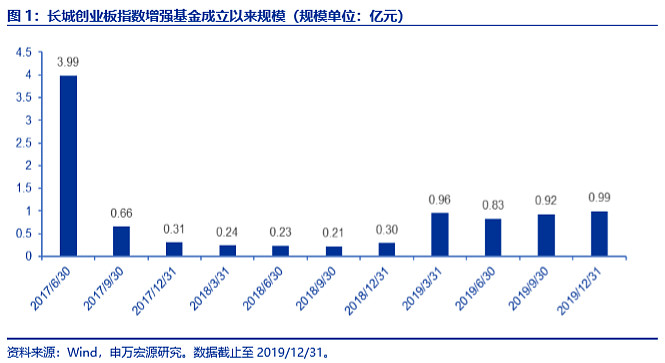

长城创业板指数增强基金在转型后规模有所增长,转型前规模为0.30亿元,截止至2019年12月31日,基金规模合计为0.99亿元。其中,A份额规模为0.76亿元,C份额规模为0.23亿元。

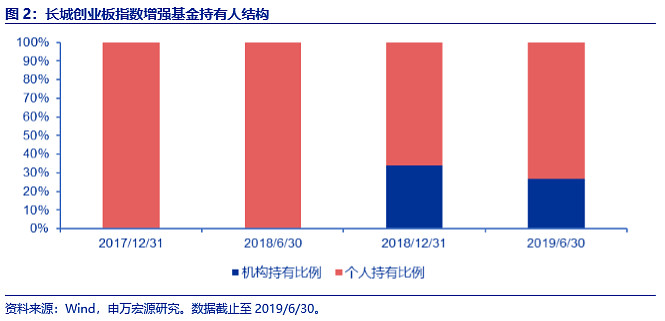

根据基金半年报与年报披露,长城创业板指数增强基金以个人投资者持有为主。2019年中报显示,基金个人投资者比例为73.21%,机构投资者比例为26.79%。

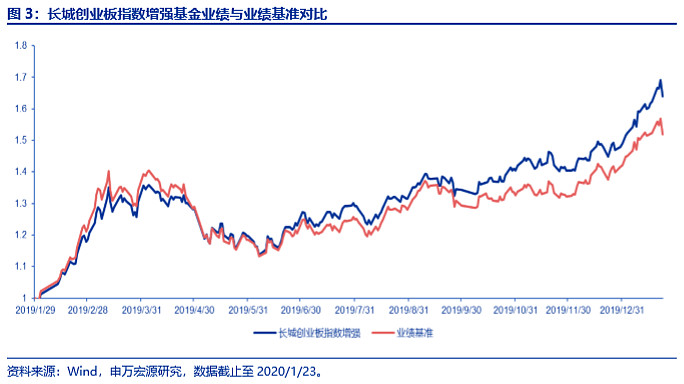

2019年1月29日至2020年1月23日,基金累计收益率为63.97%,年化波动率为24.77%,最大回撤为16.33%,年化夏普比率为2.22。同期,业绩基准累积收益率为51.92%,年化波动率为25.20%,最大回撤为19.38%,年化夏普比率为1.87。长城创业板指数增强基金自转型以来跑业绩基准,基金相对于业绩基准的超额收益为12.05%。基金年化波动率与最大回撤均低于业绩基准,因而基金在风险控制方面卓有成效。

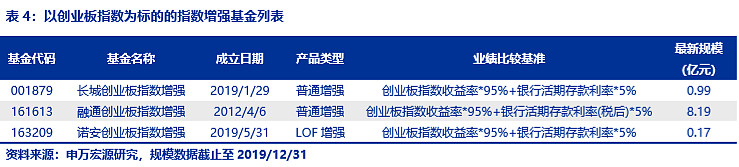

目前,全市场共有3只以创业板指(399006.SZ)为标的的指数增强基金。其中,融通创业板指数增强规模为8.19亿元,规模相对较大;诺安创业板指数增强规模为0.17亿元,规模相对较小。

对比3只创业板指数增强基金的季度净值增长率,长城创业板指数增强始终在同类基金中表现最好,相对业绩基准的超额收益稳定。2019Q2-2019Q4,长城创业板指数增强基金相对于业绩基准的超额收益分别为4.43%、1.78%、1.10%。2020年以来,长城创业板指数增强基金相对于业绩基准的超额收益为3.14%。

1.3基金业绩归因:高配动量、低配估值

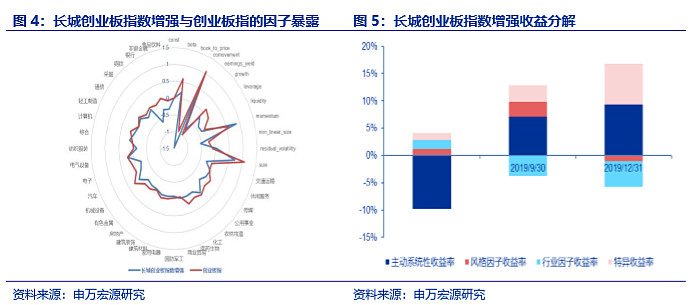

指数增强基金是在严格控制与目标指数偏离风险的前提下,力争获得超越目标指数的投资收益的基金。为了研究基金实际的操作策略以及偏好的行业,利用多因子模型对基金的风格及行业进行归因。将基金收益率与目标指数收益率与11个风格因子以及28个行业因子收益率进行回归。对比基金与目标指数在各个因子上的暴露水平,2019/1/29-2020/1/23期间,基金相对指数高配动量、盈利因子、残差波动率因子,低配估值、杠杆因子。

对长城创业板指数增强基金在2019Q2-2019Q4的收益率进行分解。将总收益率分解为主动系统性收益率、风格因子收益率、行业因子收益率、特异收益率。特异收益率始终为正,平均为3.89%,对基金总收益率贡献最大,说明基金具有较强的选股能力;主动系统性收益、风格因子收益与行业因子收益则分别为2.25%,0.96%,-2.31%。

在11个风格因子中,动量、市值、估值因子对长城创业板指数增强基金的贡献度相对较高,因子平均收益率为2.07%、0.62%、0.34%;残差波动率、成长、beta因子对基金收益的负贡献程度较高,因子历史平均收益率为-0.94%、-0.79%、-0.69%。

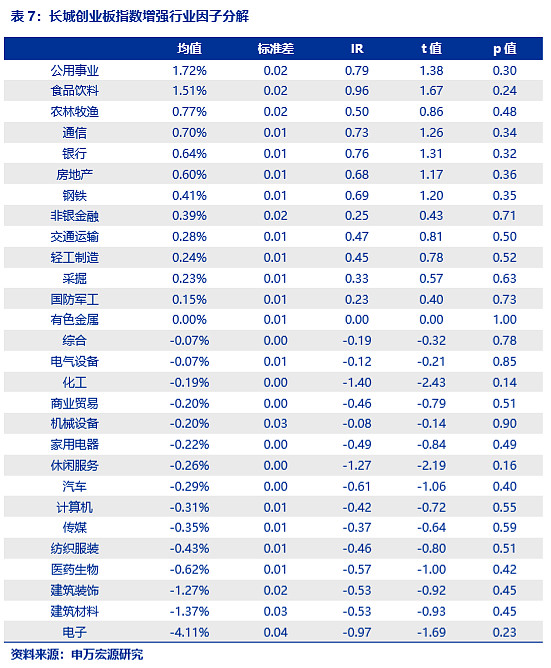

从行业因子的历史收益情况来看,公用事业、食品饮料、农林牧渔历史平均收益率最高,分别为1.72%、1.51%、0.77%,这说明该基金在这三个行业的主动配置获得了较高的正收益。电子、建筑材料、建筑装饰这三个行业因子的历史平均收益率较低,分别为-4.11%、-1.37%、-1.27%。说明该基金在这三个因子的主动配置上获得了相对较大的负收益。

2.科技行业受市场高度关注,创业板指中期占优

2.1 创业板是中国新经济的典型代表

自2009年10月30日启动以来,创业板市场承载着落实创新驱动发展战略和培育新兴产业的历史使命。截至2020年1月23日,创业板共有794家上市公司,总股本4103亿股,总市值65435亿元。上市10年来,创业板融入并有力配合了一系列国家战略的实施,已经成为创业创新型企业聚集地,是全球服务创业创新成长最快的市场之一。

当前,创业板市场中,近六成的上市公司为战略新兴产业公司,新兴产业表现突出,是中国新经济的典型代表。根据国家知识产权局数据统计,截至2017年底,A股上市公司共拥有有效发明专利22万件,同比增长24.2%,近八成的上市公司拥有有效发明专利。其中,创业板上市公司有效发明专利2.1万件,同比增长35.4%,九成以上的公司拥有有效发明专利,居A股各板块首位,自主创新能力突出。2018年,创业板中55%以上的公司研发支出占营业收入比例在5%以上,21%的公司研发支出占比在10%以上,囊括了一大批创新活力突出,成长空间大的上市公司。

2.2 创业板指2019年业绩增速大幅反弹,成分公司行业代表性较强

截至目前,全部创业板上市公司都已披露了2019年年报业绩预告。从业绩预告情况来看,受益于2018年大规模资产减值导致的低基数效应,2019年创业板整体业绩增速大幅反弹。

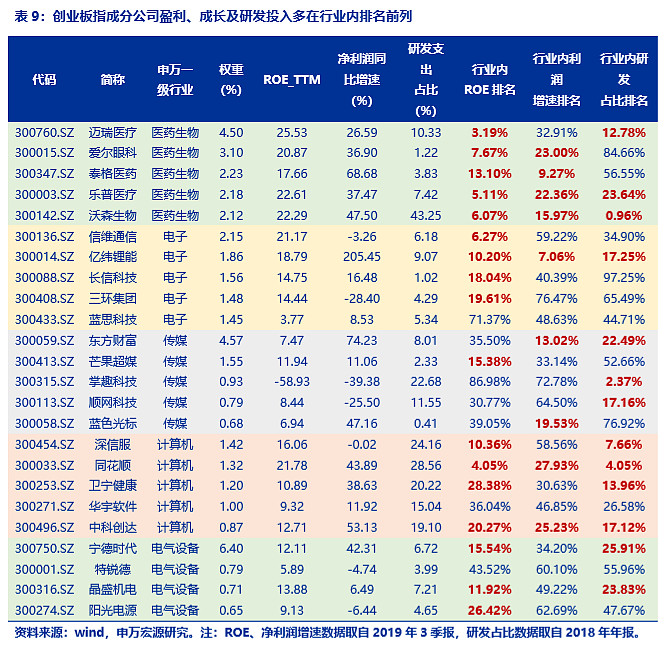

根据创业板上市公司2019年三季报数据,我们筛选创业板指数前五大行业医药生物、电子、传媒、计算机和电气设备中的代表性公司(筛选标准为创业板指数成分股中各行业权重前五的公司),从公司盈利能力、成长能力以及研发支出占营业收入比例(取自2018年年报数据)等维度来看,多数成分公司盈利能力、成长能力在全行业中排名靠前,同时其研发强度在行业内排名也靠前,为其未来成长空间提供研发保障。

2.3 近期北上资金密集加仓科技股,创业板指中期占优

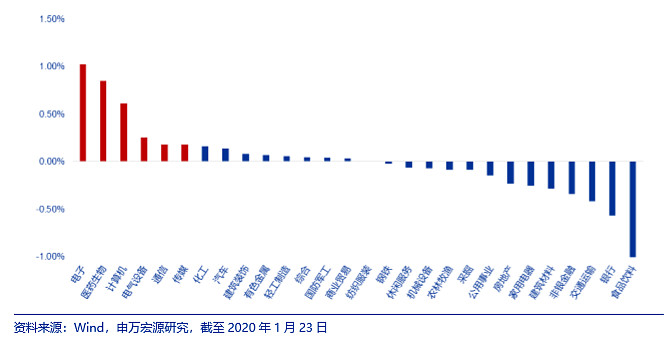

自2020年以来,北上资金继续保持大幅净流入,其中,深股通流入速度明显超过了沪股通,截至2020年1月23日,最近一个月以来沪股通累计净流入112.48亿元,而同期深股通净流入达271.43亿元。从行业分布来看,最近一个月北上资金集中加仓了电子、医药生物、计算机、通信、电气设备、传媒等创业板指权重行业,同时减持了金融和消费板块。

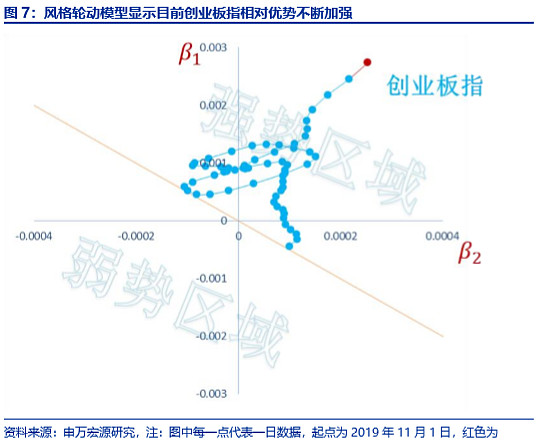

此外,从中短期风格轮动角度来看,当前市场风格也与创业板指较为契合。我们基于申万金工风格轮动模型,将创业板指与沪深300指数作为一组相对立的风格指数来观察,通过计算创业板指相对于沪深300指数的相对强弱曲线,及其一阶导数与二阶导数,来确定各风格板块的强弱状态。如下图所示,目前的相对强弱曲线已在创业板指相对强势区域运行较长时间且相对优势继续保持扩大,中短期内创业板指将继续领先市场。

3.创业板指数分析

3.1创业板指数编制规则

创业板指数(指数代码:399006) 由创业板股票中市值大、流动性好的100只股票组成,反映创业板市场的整体运行情况。

创业板指数选股规则摘要如下:

剔除A股总市值排名深圳市场前1%的股票后,计算股票最近半年的日均总市值与日均成交金额;

对股票按日均成交金额从高到低排序,剔除排名后10%的股票;

对剩余股票按日均总市值从高到低排序,选取前100名股票构成指数样本股。

创业板指数样本股每半年调整一次,调整日期为每年6月和12月的第二个星期五的下一个交易日。创业板指数样本股每次调整数量不超过样本总数的10%,指数计算采用自由流通股本加权。创业板指数基日为2010/5/31,基点为1000点。

3.2指数兼具大中盘市值与成长风格特征

与主板股票相比,创业板股票主要从事高科技业务,整体上成长性较高,市值规模也较小。但从选股规则来看,创业板指数从创业板股票中选择了市值大、流动性好的一部分股票构成指数样本,因此创业板指数同时具有了大中盘市值以及成长风格特征,并非简单意义上的小盘股指数。

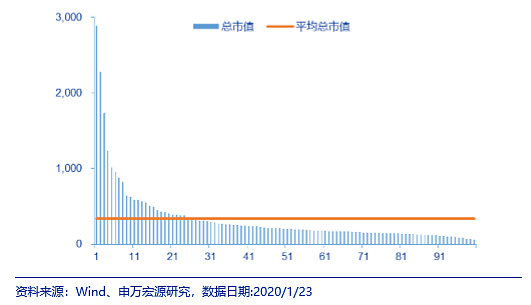

截止2020/1/23,创业板指数内总市值超过100亿元的股票有94只、超过1000亿元的股票有5只;全部样本平均总市值为336亿元,总市值中位数为201亿元。

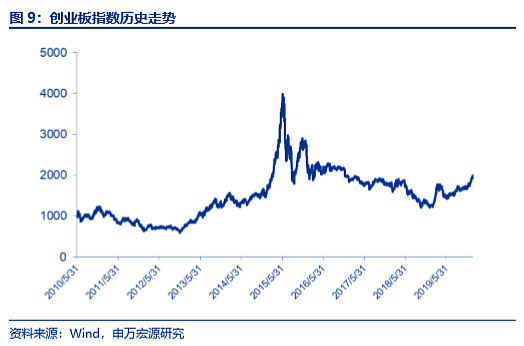

2010/5/31-2020/1/23,创业板指数累计涨幅92.77%。创业板指数历史走势弹性较大,2019年指数涨幅达到43.79%,在市场主要指数中排名靠前;2020年1月份指数涨幅为7.21%,表现出色。

3.3指数构成以医药、电子、计算机等科技行业为主

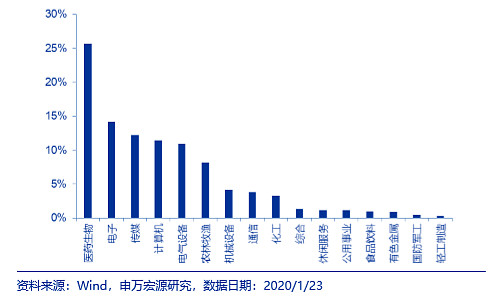

创业板指数的行业主要集中于科技及传媒等新兴行业,根据申万行业分类,指数前5的行业分别为医药生物、电子、传媒、计算机、电气设备,权重分别为25.62%、14.13%、12.21%、11.44%、10.89%。

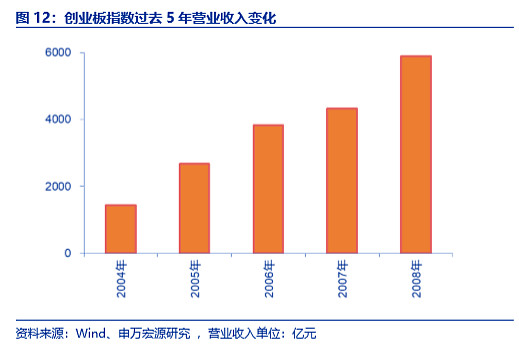

创业板指数成长性高,根据2014-2018年报,指数样本股的营业收入规模持续扩大,创业板指数最新营业收入合计达到5892亿元,复合增长率为42%。

4. 附录

4.1基金管理人简介

长城基金管理有限公司成立于2001年12月27日,是经中国证监会批准设立的第15家基金管理公司,由长城证券有限责任公司、东方证券股份有限公司、北方国际信托股份有限公司、中原信托有限公司共同出资设立。长城基金在指数增强基金方面管理经验丰富,长城久泰沪深300指数增强于2004年5月21日成立,为国内最早成立的指数增强基金之一。目前,长城基金共有3只指数产品,均为指数增强基金,截止2019年四季末,管理总规模为11.87亿元。

4.2基金经理简介

雷俊先生,2008年毕业于北京大学,获工学硕士学位。2008年7月加入南方基金管理有限公司,前期任职于信息技术部,后期调入数量化投资部,从事ETF中台支持及金融工程研究工作,协助管理公司的多个被动投资产品,历任信息技术部投研系统研发员、数量化投资部高级研究员。2018年11月起任长城久泰沪深300指数证券投资基金基金经理。2018年11月任长城中证500指数增强型证券投资基金j基金经理。2019年1月起任长城创业板指数增强型发起式证券投资基金基金经理。2019年5月起担任长城核心优选灵活配置混合型证券投资基金基金经理。2019年5月起任长城量化精选股票型证券投资基金基金经理。2020年1月起担任长城量化小盘股票型证券投资基金基金经理。2020年1月担任长城中国智造灵活配置混合型证券投资基金基金经理。截止到2019年四季末,雷俊先生共管理5只基金,规模合计15.26亿元,其中,管理3只指数基金,规模合计为11.87亿元。

王卫林先生,华中科技大学工学学士、北京大学工程硕士。曾就职于南方基金管理有限公司(2016年7月至2017年12月)。2018年1月进入长城基金管理有限公司,曾任量化与指数投资部研究员、基金经理助理。2019年12月起担任长城创业板指数增强型发起式证券投资基金基金经理。2019年12月起担任长城核心优选灵活配置混合型证券投资基金基金经理。截止到2019年四季末,王卫林先生共管理2只基金,规模合计3.89亿元,其中,管理1只指数基金,规模为0.99亿元。

5. 风险提示及声明

本报告对于基金产品、指数的研究分析均基于历史公开信息,可能受指数样本股的变化而产生一定的分析偏差;此外,基金、基金管理人的历史业绩与表现不代表未来;指数未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险。

本报告仅对基金历史业绩进行分析,不代表对基金未来资产配置情况的预测;本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本股的推荐;投资者阅读本报告时,应结合自身风险偏好及风险承受能力,充分理解指数编制规则、样本股变化、历史表现等综合因素,可能对指数走势、基金产品业绩产生的影响;本报告内容仅供参考,投资者需特别关注指数编制公司、基金公司等官方披露的信息。

(本文转载自申万宏源金工,仅代表原作者观点。本帐号发布该内容旨在传递更多市场信息,并不构成任何投资建议。)