雅化集团最近几天连签几个超级长大单供货协议,看是风光无比,但是也埋藏着很大的风险隐患。

雅化集团公告,2020年下属全资子公司雅安锂业与美国特斯拉公司签订电池级氢氧化锂供货协议,双方拟在原协议的基础上以雅安锂业为主体与特斯拉修订并延长原协议。2023年7月31日,双方共同签署《修订和重述的电池原材料生产定价协议》。合同履行期限为2023年8月1日至2030年12月31日,交易数量合计约20.7万吨-30.1万吨。

雅化集团公告,公司下属全资子公司雅化锂业(雅安)有限公司与宁德时代新能源科技股份有限公司签订电池级氢氧化锂采购协议,约定从2023年8月1日起至2025年12月31日,宁德时代向雅安锂业总计采购41,000吨电池级氢氧化锂产品。

雅化集团的这些巨额订单所对应的锂矿来源在哪里?有稳定的物美价廉的锂矿资源吗?

雅化集团作为国内氢氧化锂锂盐供应龙头之一,未来几年的自有锂矿预期的所对应的氢氧化锂全部产量,都在最近几天被超级长单锁定了。特斯拉每年3~4万吨氢氧化锂、宁德时代每年2万吨氢氧化锂。

雅化集团如果未来不能够及时满足自有锂矿比例,这些被锁定数量的长期订单可能不但不能为其股东带来巨大利润甚至可能会成为亏损源头。未来几年面粉比面包更贵的诡异锂矿锂盐市场状态,不排除会多次出现。

为了改变这种尴尬局面,按照6%的锂辉石精矿7吨产1吨氢氧化锂的比例,雅化集团从2023年开始,每年保底自有锂矿,需要35~42万吨6%的锂辉石精矿。

如果要确保这么多锂辉石完全自有矿源的话,雅化集团未来几年,多圈占优质锂矿资源的任务将非常繁重。

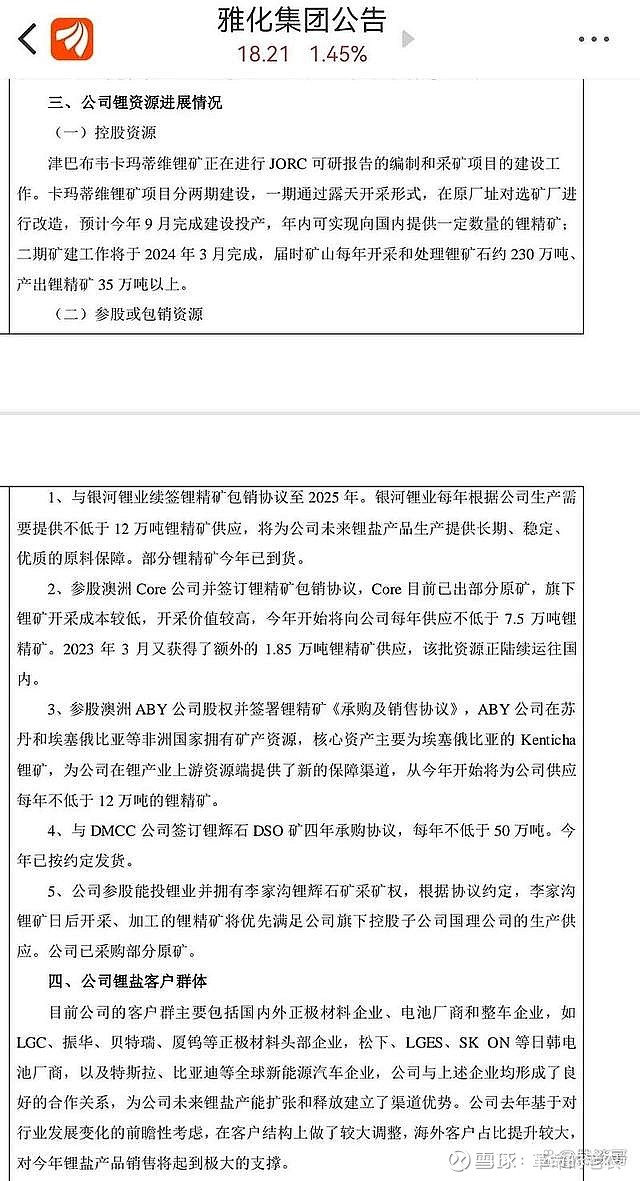

我们大家来摸一下雅化集团自有锂矿的家底: 李家沟锂矿项目延期中(小7万吨精矿),津巴布韦卡马蒂维kamativi据称一期今年9月,二期明年3月(总规模35万吨精矿),其他都属于面粉包销类型。未来锂矿的成本,对雅化集团来说,几乎是完全不可控。

综合判断,在现有锂矿锂盐市场中“面粉价格比面包还贵“”的诡异市场条件下,雅化集团这次接连签订长期巨单,在现有自有锂矿资源比例很低的情况下,属于豪迈的搏一把。

根据笔者热谈哥前几天的文章《锂矿开发新热土,非洲国家正成为改变全球锂矿价格走势的关键先生》来判断,雅化集团必须用心按期保质保量完成以下一些工作,以降低经营风险。

1、加快现有津巴布韦卡马蒂维锂矿项目保质保量投产进度,以提高自有锂矿比例。

2、继续加大在非洲找矿力度,全球其它地区新的绿地项目对中国锂矿公司可能空间已经不大。

3、对现有包销锂精矿的锂矿供应商如银河锂业、澳洲CORE公司、ABY公司、DMCC公司等进行更多比例的参股,争取逐步获得这些公司的控股权,或扩大股份通过其锂矿公司分红冲抵“面粉价格比面包还贵”的市场经营风险。

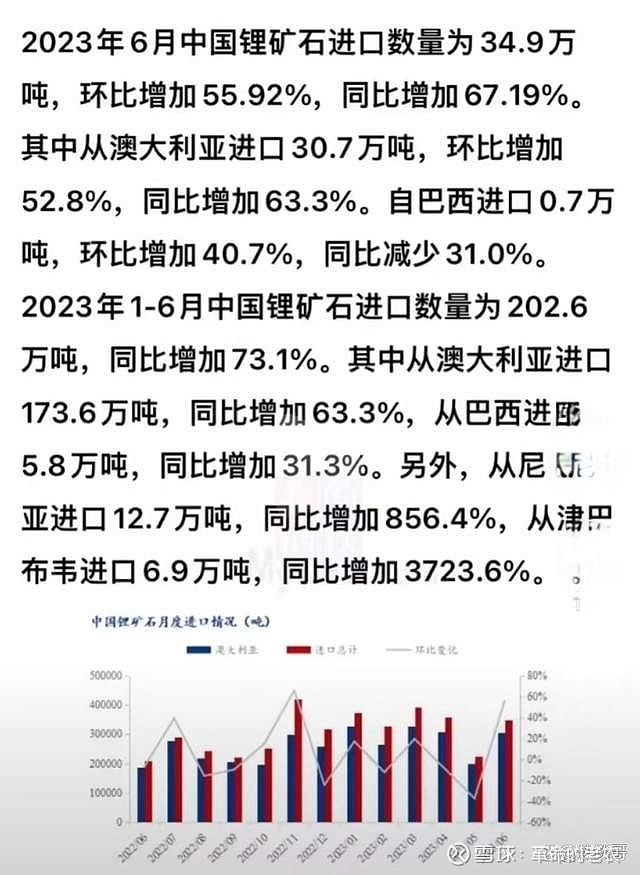

2023年上半年我国锂矿进口状况

2023年1~6月锂矿石进口量数据结合我国国内碳酸锂价格走势数据。笔者可以有以下一些判断:

1、国内锂矿石进口主要来源地仍然是澳大利亚,占了85%以上的份额。国内碳酸锂等锂盐矿的来源有相当大比例的缺口需要进口补充。2023年上半年我国锂矿实际对外依存度比例在增加。说明国内自有锂矿产量增长低于市场对锂需求的增长。

2、澳大利亚棕地项目产量增长短期已经接近尾声。后续产量大幅增长需要新建巨型绿地项目支撑。暂时尚未有新的巨型项目披露。说明澳大利亚锂矿产量未来几年已经进入平稳增长期。

3、非洲锂矿资源开发进度加快,未来几年有望成为全球锂矿产量增长的主力军。

4、非洲大型锂矿开发进度,除了中国几个锂矿厂商开发的津巴布韦几个棕地锂矿项目比较正常外,其它国家锂矿厂商在非洲其它国家开发的新建绿地项目进展并不顺利,开发进度可能低于市场预期。

5、而以在尼日利亚锂矿资源开发为代表的中小锂矿厂商或贸易商的开发能力已经接近阶段性的峰值。只有电池级碳酸锂价格保持在25万每吨的情况下,这些中小矿商开发的积极性才会有。一旦低于这个值,积极性迅速降低,其产量也迅速降低。说明当地开发的隐形成本并不低。以前好挖的手抓矿和浅显锂矿增产潜力现阶段已经见顶。国内碳酸锂价格越高,这些中小锂矿厂商越疯狂,反之亦然。

所以,笔者热谈哥综合判断。

2025年后,全球锂矿产量主要增加地区只有非洲会大量增长的潜力,北美地区基本不可能有大的可以投产锂矿项目,要有也是2027年后了。2025年后澳大利亚锂矿新增开发产量高速增长潜力也不多了,南美洲只是低速释放新增产能。

中国2025年后,新增的锂矿富矿投产已经基本不可能再出现每年高速增长了情况了。

2024年及以后担忧全球锂矿供应产能过剩的现有市场预期可能是非常错误的。全球对锂盐需求的增长更加刚性,而锂矿供应增长却出现了新的瓶颈。

2024~2026年,全球主流电池级碳酸锂价格中枢可能在35~45万每吨之间震荡。

所以未来哪些锂业企业业绩弹性空间更大,我们建议关注能够在非洲快速开发,低成本提高锂矿产量的,自有锂矿比例较高,一体化程度较好的优质锂业企业。建议关注中矿资源、华友钴业、赣锋锂业等。

我是热谈哥和革命的老农

欢迎关注和点评,您的关注和点评是我们长期耕耘的最大动力。