2022年12月6日晚间,盛新锂能公告通过定增引入战略投资者$比亚迪(SZ002594)$ 。

比亚迪总投资20亿元,成为$盛新锂能(SZ002240)$ 第三大股东。

公司最新收盘价为42.55元/股,定增发行价42.89元/股,已跌破比亚迪定增价格。

——本次定增——

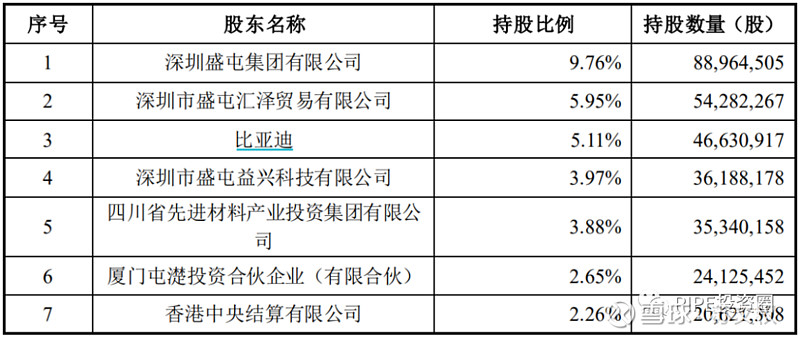

公司于11月29日完成向比亚迪的定价定增发行,发行完成后,比亚迪成为公司第三大股东,持股比例5.11%。

实际上定增价是2022年3月22日首次公告时的价格打八折确定的,没想到股价持续下跌,到缴款参与时比亚迪已经没有折扣可享受。

定增分定价定增和竞价定增,定价定增仅用于战略投资者引进,目前主要有两类投资者成功参与了定价定增,一类是这种产业链投资,还有一类是我们前期分析过的大股东。

盛新锂能也公告了双方的战略合作框架协议。

大概意思就是一个是新能源汽车领跑者,一个是国内领先的锂盐加工企业,双方可以在产业链上擦出火花,实现共赢。

合作内容包括:原材料采购销售加工、上游矿产资源方面开发,锂产品的采销上、锂电池技术发展路径、全球产业链资源的协调上进行合作。

由于锂价高企会严重影响下游正常生产,上下游协同成为趋势,比如宁德时代最近也参与了上游企业天华超净的定增投资。

实际上今年1-11月,公司已向比亚迪销售锂盐总计30.16亿元。

——盛新锂能——

公司前身是威华股份,早期以高密度纤维板为主业,2016年开始布局锂盐和稀土等新能源材料领域。

2017年盛屯集团通过定价定增由第三大股东跃升为第一大股东。

盛屯集团可谓上市公司控股权收购领域的老手。

同时控制上市公司盛屯矿业,最近还计划通过“协议转让+定价定增”的方式收购常州上市公司神力股份(已终止)。

2019年12月以9.2亿元收购盛屯锂业100%的股权,增加了1万吨碳酸锂产能,同时做了一次向外部投资者的募集配套融资定增发行,用于进一步扩充产能。

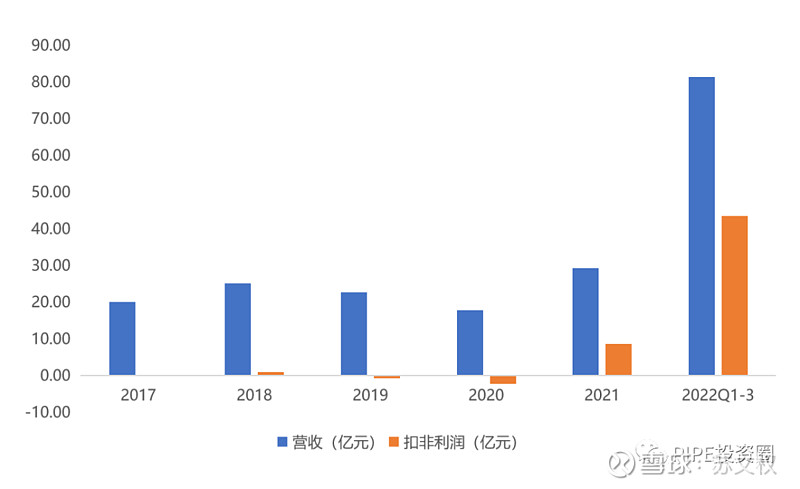

2021年至今得益于上游锂盐价格上涨及公司的资源布局,业绩快速释放。

目前盛新锂能锂盐产量已达到6万吨,规划权益产能11万吨,因此成为比亚迪眼中的香饽饽。

——盛屯集团退,比亚迪进?——

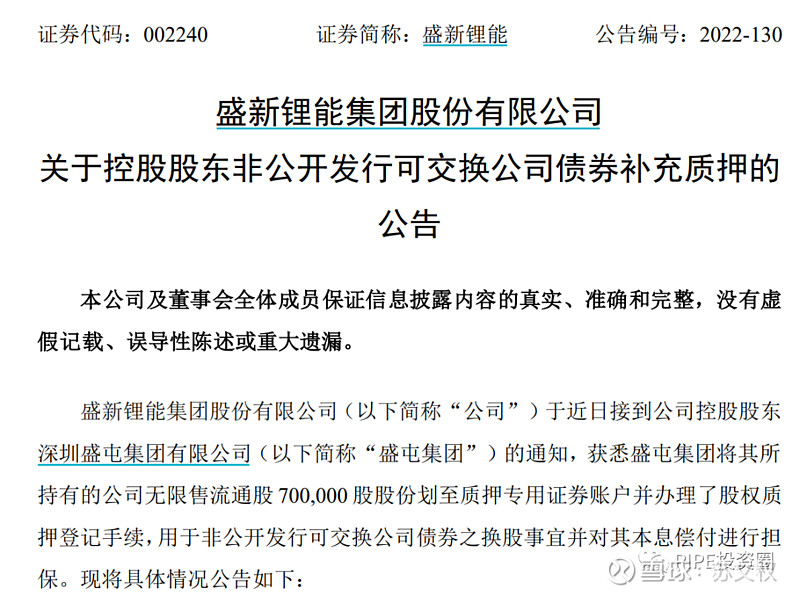

有意思的是比亚迪拟参与公司定增之前,盛新锂能大股东刚发行一笔可交债用于减持。

12月6日公司还发了个公告,意思是大股东发的可交债需要补充质押股份,主要还是由于股价持续下跌导致质押给可交债持有人的股份不够了。

该可交债相关要素如下图:

可交债相关知识请参阅:

定增大面积破发,什么还能做?(以歌尔股份可交债为例探讨应对风险的另一个视角)

而盛新锂能最新收盘价为42.55元,意味着比亚迪的大比例投资已浮亏,您觉得这是一个抄底的机会吗?

如果您想了解更多关于上市公司融资及股东减持的相关知识以及投资机会,可参阅我们的新书《PIPE中国实践:定增、可转债、可交债、大宗交易投资》,京东自营预售,现在活动半价。