定增大面积破发,市场到底是反弹还是反转?

周末,处在热门行业的龙头特斯拉也基于对全球经济的最新判断做出裁员计划

面对不确定性,我们认为聪明的投资者需要牢记:

投资是研究如何应对风险(风险定价)的科学,而不是试图预测未来

如同:

我们在做上市公司调研时从来不让上市公司帮忙预测风险,也从来不基于该预测进行投资决策,只跟管理层探讨在风险来临时公司做了哪些准备。

上一篇,我们分析了定增投资的五种风险应对方法

这一篇,我们讲讲交易结构的改善

可交债

01歌尔可交债

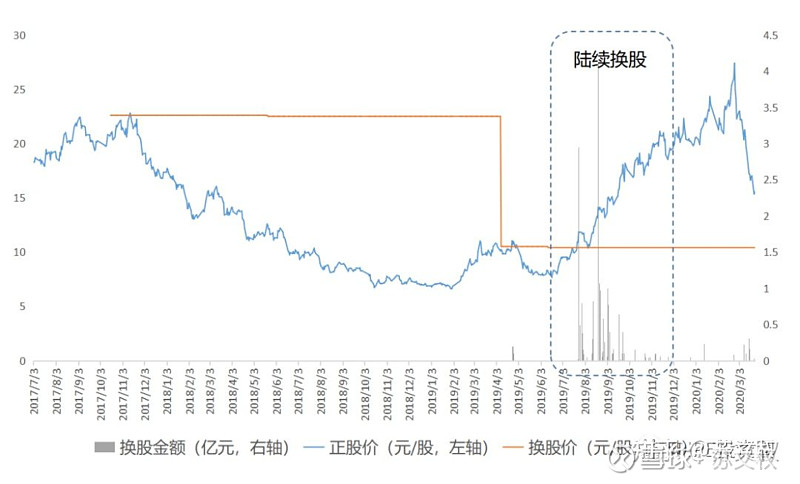

首先以上一轮熊市市场下跌中继中发行的歌尔可交债为例来分析

2017年10月17日,歌尔股份大股东歌尔集团为了快速减持套现,发行了一期可交债。

随后市场进入了悲惨的2018,可喜的是歌尔可交债的投资者在安心中获得了可观的收益。

主要条款如下图所示

这是典型的偏股型可交债,发行时歌尔集团定的换股价只比市价高了8.49%。

发行后歌尔的股价一路下跌,导致可交债不具备换股价值。

2019年4月9日,歌尔集团为了促成投资者尽快换股,实现减持套现的目的

换股价从22.50元/股大幅下修至10.50元/股

下修幅度达46.67%,当日正股收盘价为10.23元/股,可见其促成换股的诚意。

可交债的换股价值也由49.90元/张升至97.43元/张,就是:

可交债换成股票的价值大幅提升

随后,歌尔股价上涨,投资者也陆续换股。

大多数投资者换股时间在2019年7月到9月,对应股价区间在11.84元/股~18元/股,换股收益率约为13.8%~73%

如图所示

与定增相比,可交债有债底保护,在没有换成股票之前,到期后投资者可要求股东兑付本金;

还可享受下修换股价带来的盈利机会。

若投资者在高点参与定增,虽然可享受折扣,但需要到2020年股价回到原来的价格才有机会解套,盈利难度可想而知。

而可交债由于下修换股价,在2019年便可实现大幅盈利的目的。

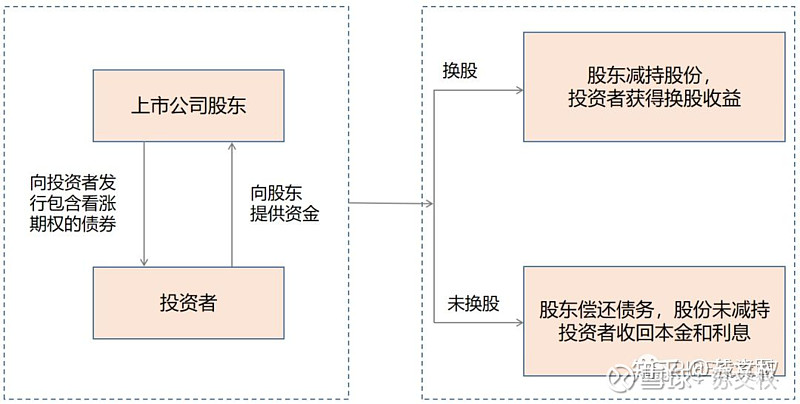

02何为可交债?

可交债是上市公司股东发行的,以其持有的股份质押,向投资者发行的债券。

简单来说:

股东将所持股票质押,向投资者借钱,并约定换股价

未来若股价上涨,投资者将借款换成股票,股东实现减持,债务消失。

未来若股价下跌,投资者没有机会换股,股东需要偿还借款,并拿回质押的股票。

可交债是股东的减持或者融资工具

可交债还是投资者“下有保底,上不封顶”的投资工具

简要流程如图所示

03股东为何要发行可交债?

作为减持工具,可交债可以帮助股东实现溢价减持;

作为融资工具,由于隐含看涨期权,可交债可以降低股东的融资成本。

上市公司股东发行可交债主要有以下四种目的:

1.盘活资产,提高资金使用效率

发行可交债可以提前拿到募集资金,若未来股价上涨,便可以按约定的价格减持。

若直接等股价上涨再卖出股票,资金使用效率会比发行可交债低。

2.拓宽融资渠道,投资者结构更加多元化

可交债在交易所市场发行,投资机构包括银行、保险、券商等。

与传统融资方式相比,可交债可有效地拓宽融资渠道。

3.创新减持上市公司股份

若股东对市价不满意,可设置高于市价的换股价,相当于溢价减持。

若未来市场环境较差,股价下跌,发行人也可下修换股价,以更适合当时市场环境的价格减持。

4.降低融资成本

可交换债由于质押和附带股票期权,融资成本低于一般公司债券、中期票据、企业债券等,也低于股权质押融资的利率。

发行人发行可交债的目的较为多元,后期我们会结合案例分享一些典型需求。

我们前期也分享过一期埃斯顿大股东借助可交债进行海外资产收购的案例:

笔者简介:苏文权,南京大学经济学学士,复旦大学MBA。专注于PIPE和低风险投资;

交流关注公众号:PIPE投资圈(PIPEtouzi),定期更新特定领域投资思考!