2020年定增新规出台

有的上市公司看到了“圈钱”机会,有的上市公司看到了投资机会。

市场已经饱和,很多上市公司围绕原有主业继续投入的意义不大。

跨界并购有商誉风险,股权投资退出困难,把主业产生的现金流投入其他上市公司定增也是不错的选择,难度更小一些,试错成本也更低一些。

$南钢股份(SH600282)$ $富森美(SZ002818)$ 便是其中的佼佼者!

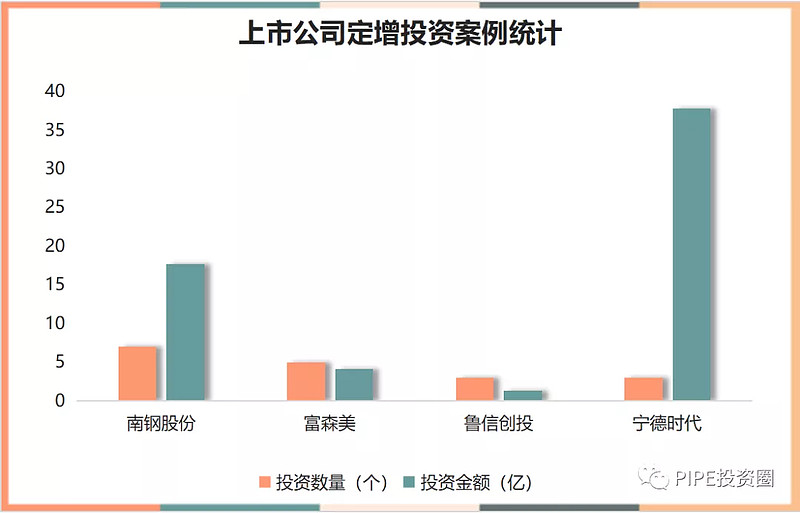

01 定增市场活跃的上市公司

南钢股份:通过协议转让+定增成为万盛股份(代码:603010)控股股东

南钢股份受让万盛投资7000万股流通股股份,另认购定增10780万股,发行完成后,南钢股份持股比例达到29.98%,为公司控股股东,实控人由高献国家族成员变更为郭广昌。

富森美:建材家居卖场主业提供稳定的可投资现金流

鲁信创投:以创投为主业的上市公司

02 上市公司为什么要投定增

资本配置是管理层的重要能力

优秀的上市公司管理者首先能够开展高效的主业经营活动,其次需要配置从主业产生的现金流,可以分红,也可以再投资扩大生产规模。

很多上市公司所处的行业相对比较传统,市场已经饱和,为了增长而追加投入已经不太可能带来有吸引力的收益。

对外投资新的产业难度也很高,定增由于流动性较好,是上市公司尝试进入一个新行业的敲门砖。

自己做不如参股已经成熟的公司

自己募投或孵化项目,尤其是跨界项目,可能不如选择相关领域一个好的公司参与其定增,以长线思维、实业思维做定增。

宁德时代的三个定增就有这方面的智慧。

上市公司管理层处理资本要像外科手术一般的精准,始终把可以获得的资本引向最有效率、收益最高的项目,从而使得股东价值得以提高。

通过定增投资可以快速进出一个行业

而自己募投或者深度参与,想退出是不容易的

上市公司还是非常好的低成本融资平台

上市公司除了主业可以创造现金流,基于主业还可以从资本市场和银行等金融机构低成本举债

低成本资金使得投资也更有优势

03 结束语

很多上市公司在其所在的领域做到了极致:善于管理、营销、产品开发,但实控人缺少在不同行业寻找机会的能力,也很难以跨界的视角看问题,从而形成全新的方法体系。

南京钢铁背后是拥有强大投资能力的复星集团,因此得以走在上市公司对外定增投资的前列。

拥有稳定现金流的富森美也在积极探索。

希望有越来越多的上市公司通过定增熟悉其他公司、行业和赚钱密码,在此过程中形成全新视角。

这些视角和投资经验可能反过来帮助其主业更好的发展,公司市值也能有所突破。

笔者简介:南京大学经济学学士,复旦大学MBA。专注于PIPE投资,累计主导过40余家上市公司定增、可交债、定向可转债的投资;

交流关注公众号:PIPE投资圈(PIPEtouzi),定期更新特定领域投资思考!