周末陪儿子看中国足球小将队与欧洲俱乐部青训球队的比赛,耀眼的战绩让人误以为中国足球年青一代要雄起了。

细细品味,大多数进球都是靠单调的长传冲吊打法:

赢了比赛,却输掉了未来

这种中后场长传冲吊打法在5人制小球场以及尚未发育完全的青训球队确实有一定优势,但仅仅靠两点球员的简单连接方式非常不利于年轻球员的传控意识培养,随着年龄的增长,这种简单的打法可能会失效。

欧洲足球讲究传控,在传控中变化,青训体系尤其如此,如果两支青训球队相互打中后场长传冲吊是会被嘲笑的。

世界豪门巴萨有一种踢法叫“千次传球致死”也是这个逻辑。

定增市场也有类似于长传冲吊这种简单的赚钱逻辑:高折价定增。

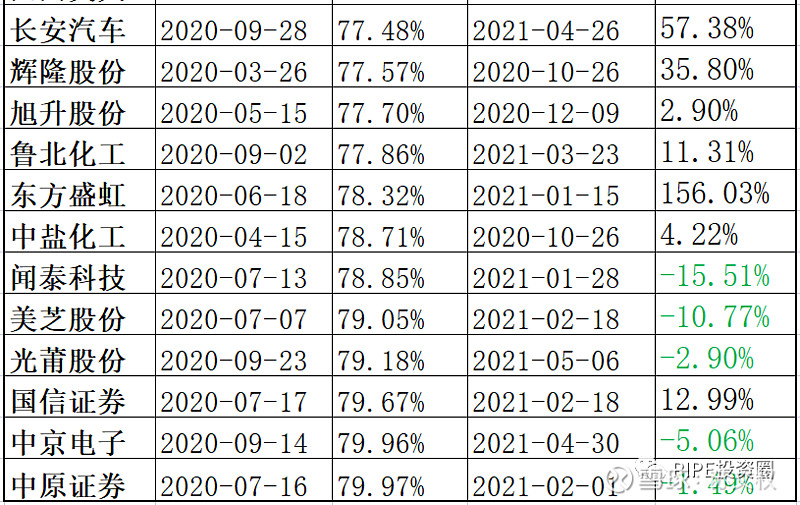

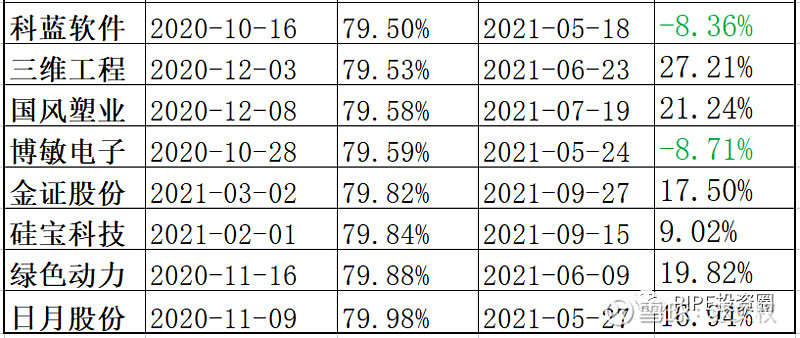

部分高折价定增确实可以带来不错的收益,本次新规以来,折价较高的项目收益统计如下表:

已解禁高折价项目实际收益率

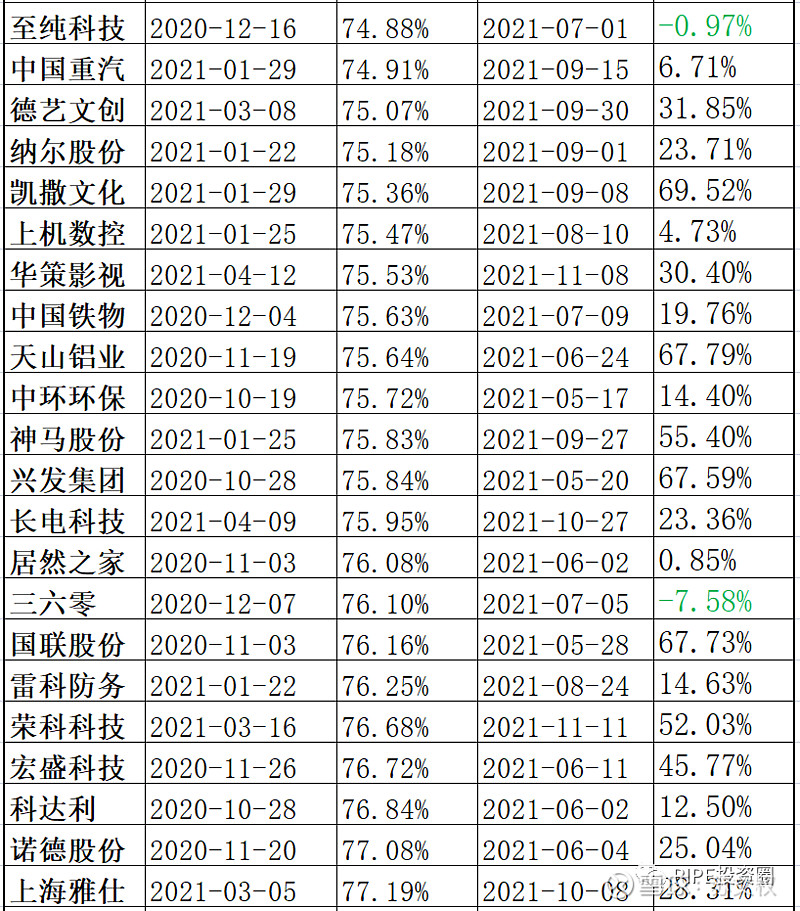

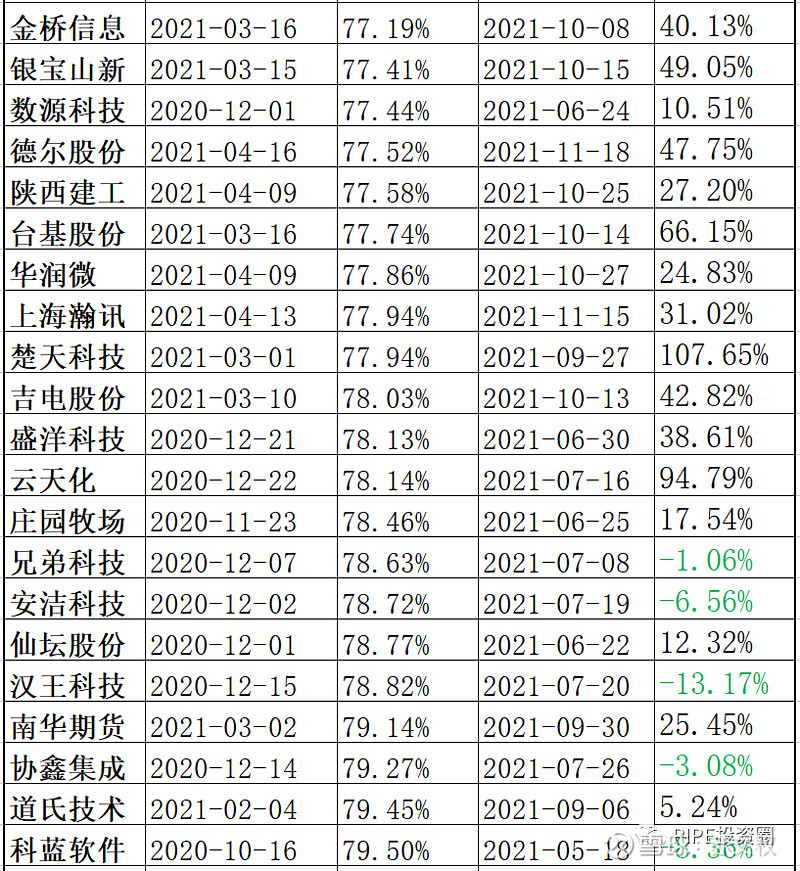

未解禁高折价项目账面盈亏率

适当采用这种策略确实可以带来不错的收益,对于投资机构来说如果沉迷于这种简单的策略,忽略投研能力的提升,实际得不偿失。

本文并不是要研究高折价定增策略,而是谈谈定增项目的筛选角度到底有哪些,市场上项目这么多,作为定增投资机构如何快速有效的开展投研,找到适合自己的项目?

第一种:全市场覆盖式投研

这种策略要求覆盖全部定增项目,不管立项与否,都要做初步的研究和调研,再决定是否立项。

这种策略需要投入较多的资金和一个规模不小的投研团队。

强大的项目筛选体系以及与市场各方合作伙伴的关系有利于这类机构赚取不错的总体折价收益+一定的精选标的超额收益。

市场上湖南轻盐创投就是这类机构的佼佼者,经过多年的积累,构建了自己的独特优势。

第二种:行业或题材驱动型

这种策略源于投资人对特定行业或者某一类题材的深度研究,

行业和题材都是A股市场很好的切入视角,针对一个行业或者题材的长期深度跟踪从研究的角度也能形成复利效应,使得投资机构有优于同行的产业洞察力和资源整合能力。

这种策略适合资金相对灵活的投资者,前期深度研究创造的价值可以通过多种工具变现,定增只是其中一个工具。

有些自有资金以及横跨一二级的投资机构就是这种策略。

比如自有资金的产业资本、横跨一二级的高瓴等。

第三种:二级市场的辅助投资

投资机构主要业务是二级市场投资,定增只是获取增量折价收益的手段。

原来定增锁定1年,很多二级投资机构特别是公募不愿意牺牲流动性,而此次新规让公募也很偏爱定增了。

有些公募基金换仓及私募机构的定增+二级市场联动策略(市值管理)就是这种类型的典型。

第四种:熟人推荐型

这种投资机构不是定增市场的主流,毕竟靠熟人推荐这种项目来源并不可持续。

这种策略基于信任,资金方包括董事长身边的资金、上市公司当地的资金(国资、股权投资基金等)。

这种机会相对零散,效率很低,而且容易一叶障目。在市值管理时代很有用,跟大股东走的近,一起割韭菜。

第五种:预案阶段的长期跟踪型

定增由于从预案到发行短则半年,长则一年,给了投资机构足够的决策时间。

若投资者精选项目,从预案开始跟踪,从企业到行业进行深度研究,半年下来能够比大多数投资者专业。

这种策略适合自有资金投资者,并且需要一二级联动,不然发行时上市公司股价处于高位,前面就白忙活了。

第六种:简单粗暴的高折价

这就是前文提到的策略。

由于这种策略的投资人还不少,所以很多上市公司就是故意做了一个高折价来吸引投资人,市场也每隔一段时间就会出现高折价追加的机会。

结束语

定增发行时,上市公司倾向股价缓慢上行时启动,这样市价远高于底价,给发行留足折价空间。

不过这种行为总有上市公司做过了头,股价快速拉升,折价率也高的诱人。

看过卡尼曼《思考快与慢》的投资人都知道,有些制造高折价的上市公司正是利用了投资人快思考的缺陷:贪图打折的心理弱点。

在高折价追加的投资机会面前,很多投资人想到买入就浮盈50%甚至更高,因此做了快思考,1-2天就完成投资决策。

高折价作为一种辅助投资策略有一定价值,如果机构把这种投机行为作为主要投资策略贯彻执行,带来的危害也是巨大的。

作为一个专业投资机构要做那些长远更有价值的布局、那些具有复利效应的行为,以上那些筛选项目的投研方式,你更喜欢哪种呢?

笔者简介:南京大学经济学学士,复旦大学MBA。专注于PIPE投资,累计主导过40余家上市公司定增、可交债、定向可转债的投资;交流关注公众号:PIPE投资圈(PIPEtouzi),定期更新特定领域投资思考!