SoC(System on Chip)专注于整个芯片系统的设计和集成。这些公司的任务是将各种 IP核、外设、接口、存储器等组件集成到一个单一芯片上,并确保它们之间的协调和良好的性能,广泛应用于如智能手机、平板电脑、边缘计算市场的物联网设备等终端产品。

随着近期上市公司陆续披露业绩,我们发现二季度A股泛IoT数字SoC公司基本都创收入新高且利润环比明显改善(不排除有海运周期拉长、海运费用上涨带来的短期备货因素干扰)。市场此前对泛IoT SoC板块的预期相对保守,因为下游分散难以跟踪,以及对利润释放的节奏判断较为保守。

如何理解行业的壁垒?

泛IoT SoC芯片的迭代速度基本保持在1-2年一代,追求先进制程(主要与台积电TSMC合作),芯片指标PPA(Power, Performance, Area),大单品芯片的定义能力决定成败。此外,还需要买ARM授权的费用。与上游代工厂合作关系、动辄上亿元的新产品流片费用、高昂的IP费用增加了行业的进入壁垒。

为什么利润的释放速度往往超出市场预期?

下游起量、大单品芯片卖爆后可以快速摊平费用,叠加控费效果较好,研发费用增速慢于收入增速,公司的利润率拐点出现,业绩弹性快速消化高估值。对比来看,模拟芯片就不像数字soc,规模效益较弱,收入体量上一个台阶需要大量扩充料号,随之增加的是不断地招人、流片,这也是这几年模拟芯片公司利润大幅下滑还要加大研发投入的原因。

数字SoC芯片的国内部分代表上市公司,对比2023年底市场这些公司2024年的利润预期,再看现在,其实股价的涨幅不及利润上修幅度——这意味着,股价上涨过程中其实是越涨而PE估值越便宜的。

行业的景气度是否存在中期趋势?

我们认为相比于手机/PC大单品存量,泛AIoT仍为增量市场。归因增长无非来自:

① 智能化小单品渗透率提升;

② 国内低端制造的性价比高+终端产品创新,提高海外市场份额;

③ 经济环境承压,价值量低的小单品好卖。虽然短期也有担忧是提前备货因素导致公司业绩的季度性爆发,由于红海局势、海运费上涨导致海外提前备货。

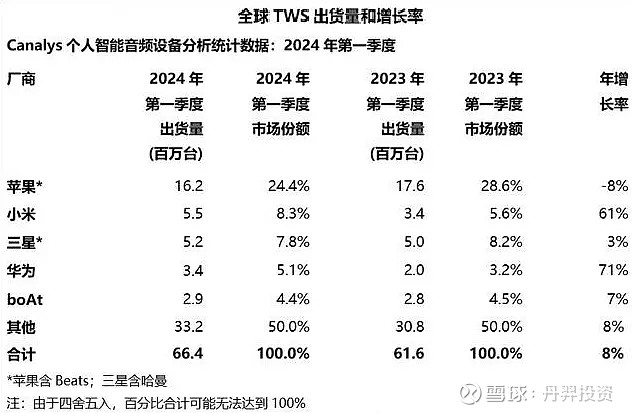

以下游终端应用举例,来理解中国泛IoT产品的成长能力:2024年第一季度,全球TWS耳机出货量同比增长8%,其中小米增长61%,华为增长71%。

资料来源:Canalys个人智能音频设备分析统计数据(出货量),2024年5月

智能投影产品:前几年日系厂商手握LCD的技术和专利壁垒。近年来国内厂商实现了成熟的LCD类型的光机方案,成本快速下降,产能也在迅速提升,体验上可以媲美中尺寸电视的画面。大家也发现国产LCD方案的价格便宜,而且有便携性的优点,提量速度很快。

穿透到终端销售,国内SoC公司的海外收入占比高,甚至部分公司能达到海外占比超过一半水平。数字SoC是为数不多的芯片领域的出海方向,既不是完全的国产替代概念,在全球的市场也仍有份额提升空间。属于国内能力够,海外大厂又不够重视,最能打的一个阶段。

总而言之,本质是中国消费电子产品在全球的竞争能力不断加强,包括极致的产品性价比能力,以及出海能力,除了销往欧美,也在进入东南亚、印度、亚非拉等地区,带动上游供应链共同繁荣成长。