6月市场表现

1. 月度主要数据表现

数据来源:东方财富choice;截至2024年6月30日

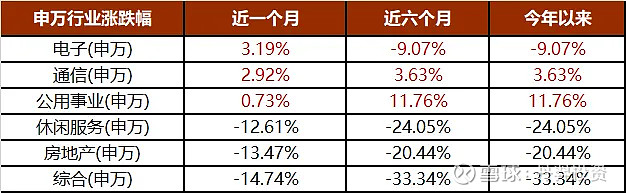

2. 申万一级行业涨跌幅TOP3

数据来源:东方财富choice;截至2024年6月30日

6月市场分析

6月,A股和港股延续5月下旬以来的颓势,恒指和上证50代表的大盘股跌幅较小,中证1000、2000代表的小盘跌幅较大。板块上,内需为主的房地产、零售和社会服务跌幅居前,AI代表的通信、电子涨幅居前。

6月国内经济仍然疲弱,各种数据亮点不多。由于二季度以来,海运费和铜价上涨较多,导致家电和机械代表的出海相关板块表现较差。但从海外需求来看,全球主要经济体和Q1相比并无明显差异——美国经济依然韧性较足,欧洲经济疲弱但已降息刺激,新兴市场部分国家仍处于持续增长阶段。下半年美国大选可能是相对重要的事情,如果特朗普上台,可能会对美国经济以及对外政策有较大变化。

近期欧盟委员会宣布,将从2024年7月4日起对中国进口的电动汽车加征17.4%至38.1%不等的临时反补贴税,这与美国100%关税相比仍有本质区别。根据我们了解,欧盟关税增加后,相对于欧洲本地车企,中国企业所售车型价格仍有优势。我们认为关税提高的目的是鼓励中国车企到欧洲建厂,生产经营本地化。可以看出来,与美国相比,欧盟对华态度更加友好和缓和——这意味大约占全球30%体量的欧洲市场仍然对中国企业开放。如果这个结论成立,那么全球扣除中美两个市场,大约还有包括欧洲、新兴市场在内50%体量的市场可供中国企业驰骋,看好中国企业出海的逻辑仍然正确。

经过一个多月的下跌,我们认为7月市场将重新起航,7月中召开的三中全会值得期待。我们认为下半年的投资机会主要在:出海方向的部分家电、工程机械等核心标的估值又回到历史中枢偏低位置,业绩逐季兑现后仍有望重拾升势。创新方向,主要观察9月苹果AI能否在端侧掀起革命性创新,带动换机潮。如果可以,果链代表的消费电子将迎来1-2年的机会。

5月中旬后,伴随市场下跌我们净值有所回撤。主要因部分机械出海和消费、医疗服务为主的左侧标的下跌导致。这个过程中,我们减持了内需消费,加仓了出海和苹果链标的。