5月市场表现

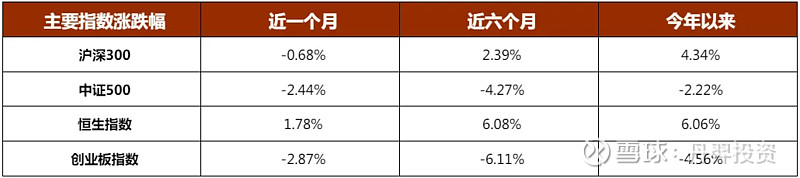

1. 月度主要数据表现

数据来源:东方财富choice;截至2024年5月31日

2. 申万一级行业涨跌幅TOP3

数据来源:东方财富choice;截至2024年5月31日

5月市场分析

5月市场整体呈现冲高回落的态势,上半月在港股惯性上涨及地产政策预期下市场整体表现良好,下半月则震荡缩量回落,市场热点匮乏。全月只有恒生指数维持上涨1.78%,其它各大指数悉数由涨转跌。行业上看,煤炭、房地产、农林牧渔、公用事业、银行涨幅领先;而传媒、计算机、通信、商贸零售、社会服务跌幅较大。

本月密集出台了地产政策的最强 “ 组合拳 ” :央行设立3千亿元保障性住房再贷款,支持地方国企收购已建成未出售商品房;同时降低全国层面个人住房贷款最低首付比例至首套15%和二套25%;取消全国层面个人住房贷款利率政策下限,下调各期限品种住房公积金贷款利率。

随即北上广深各地快速跟进各自地产细则,放松限购标准的同时,降低首付比例,贷款利率也普遍下调至3.5%。地产行业在经历了三年的深度调整之后,目前政策已经发生重大转向,并且力度空前,预计刚需将得到有效释放,行业将在低位逐步稳住。

过去两月国内经济呈现季节性走弱,但回落幅度小于去年同期。一方面由于国内消费动能增长不强,另一方面在房地产投资维持低位的情况下,资金到位节奏偏慢带来的基建投资增速下行,是今年Q2经济季节性回落的主要原因。不过5月以来专项债发行速度已经加快,货币总量宽松仍有空间,房地产行业在政策刺激下触底回升值得期待。经济基本面在低预期下有望逐步向好。

虽然我们国内的经济体感还比较差,但今年以来出海企业的经营业绩表现却韧劲十足。我们看好全球供应链重构所带来的中国制造业 “ 资本品 ” 出海的机会,同时能走出去的中国优势产业,能全球化的优质企业,会成为新一轮牛市的核心资产。另一方面,我们对于科技创新及行业出清领域也保持持续相当的关注。

@今日话题 @雪球私募 @雪球创作者中心 $丹羿-锐进1号(P000803)$ $丹羿-国泰1号(P000804)$