本篇全文字数:2970

预计阅读时间:9分钟

█ 国内外经济回顾

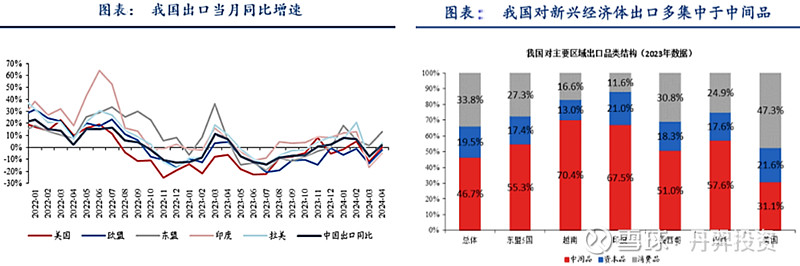

国内经济处于复苏的中早期阶段,整体复苏情况比预期要好。相较于去年年底,现阶段大家对于今年国内经济的复苏信心有所增强。国家统计局3月PMI数据显示,供需两端均有所改善,特别是从产需视角来看,生产指数和新订单指数显著回升,超出市场预期。详细内容可参考我司2024年Q1策略会会议纪要。4月出口增速继续改善,其中资本品和中间品占比较高。

资料来源:UNComtrade,华创证券;东盟5国包括越南、印尼、马来西亚、菲律宾、新加坡

弱复苏背景下,结构性特征突出。

①房地产销售疲弱,但政策刺激力度加大。

②体验式服务消费热情较高,商品消费以价换量。

③高科技代表的新质生产力方向蓬勃发展。

④受益于海外需求拉动,外需板块强势,如海外定价的资源品、机械、家电等。

海外经济方面,制造业及服务业PMI数据,映射了印度、巴西、越南、南非等主要新兴经济体恢复态势过去两个月改善明显,印度更是一枝独秀。美国、日本亦处于上升趋势,美国综合PMI连续维持在荣枯线上方,经济韧性强。整体数据侧面反映了全球经济在缓慢复苏,海外经济呈持续扩张态势,全球经济稳中趋升。

█ 市场经济形势

从目前的全球情况来看,国内是低利率低需求,国外是高需求高利率。结合国内外行业典型公司23年报及24年一季报的增速对比数据来看,电力设备、工程机械、潮玩、黑电等行业受益于外需的拉动,海外市场增长情况远优于内销增长。

时代大背景下,当前整体经济环境类似17/19年,我们认为在出口和制造业投资的拉动下,今年中国经济将逐步从困境逐步走出。2016年中国经济复苏靠棚改拉动内需,但目前房地产仍然需要较长的磨底时间,本次经济增长的核心动力是依靠出口拉动的外需。相比14亿人口的内需,70亿人口的全球市场是星辰大海。能走出去的中国优势产业,能全球化的优质企业,会成为这一轮牛市的新核心资产。

█ 下阶段机会总结

★品牌出海:家电、机械、汽车代表的中国优势制造业

全球市场是蓝海

1、市场大:产品的消费终端是人。全球70多亿人口,中国14亿人口,叠加人民币贬值,国外市场是国内的五倍及以上。

2、门槛高:海外市场,特别是发达国家,对于产品的质量要求较高;其次,出海的公司,在生产销售过程中会面临语言文化冲突、当地专利保护限制、国际化人才紧缺等问题。以上较高的门槛,会让竞争力弱、规模小的公司,难以走向海外,致使海外市场中国企业比例较低,竞争对手减少。

3、内卷少:以国内市场发展进程来看,国产化率较低的行业,中国企业的生存环境较好。一旦国产化率提升,行业进入内卷阶段,企业的收入增长变慢,利润率会降低。目前的海外市场,出海企业较少,内卷少,企业高利润率的时间会更长。

为什么现在重视全球化

1、中美脱钩带来的全球化供应链再配置,带动制造业及设备出海。18年贸易战后,全球开始去中国化进程,全球化供应链再配置,产品出口逐步转为企业出海(出口:国内生产,国外销售;出海:国外生产,国外销售)。对于承接国而言,企业产能迁入,给当地带来税收和就业,接纳度更高。另外,在企业出海建厂的过程中,承接国需要更具性价比的机械设备产品,这给在全球有竞争优势的中国制造业及设备企业而言,带来了很大的需求和机会。

2、电动化、智能化,进一步增强中国优势产业的全球竞争力。近一两年,电动化、智能化的发展,给中国企业提供了弯道超车的机会,中国电动化类的产品力远超国外发达国家,产品变得更好,而不是更便宜,更具有全球竞争力。

3、价格高(国外通胀)、成本低(国内通缩),量价齐升

品牌出海的选股思路

1、选股重视电动化、内卷少、地缘政治风险

2、优选机械、家电两个行业,兼顾“出海”、“高股息”、“以旧换新/设备更新”几大利好

3、汽车:商用车出海逻辑演绎较好;乘用车内卷激烈,行业还在出清过程中

★创新驱动:创新药、AI、MR等

创新药走向商业化后会产生收入和利润,处于兑现阶段,相对于还需要等待观察的AI、MR/XR、TESLA机器人,是最值得重视的方向。

1、创新药:寻找Best in class或First in class,大单品商业化放量的爆款品种。

2、AI:去年春节发酵后,服务器端预期演绎比较充分。观察等待应用和端侧的爆款,爆款没出现之前,相关机会不大。

3、MR/XR进展低于预期,TESLA机器人需要等待进展。目前以概念为主,未到放量阶段。

★行业出清:地产链、医疗服务、快递、互联网等

部分传统行业,受限于需求压制,股价处于底部,向下空间不大,属于高赔率资产。但因国内经济复苏较慢,需求恢复斜率较低,整体胜率较低。在此过程中,我们优先寻找潜在空间大,复苏相对较快的细分领域,等待量变到质变。

1、地产链:需求被抑制,低于中枢水平。等待各种放松措施、超长期国债等刺激政策陆续出台,期待地产价格信号出现,以此撬动地产及地产链的机会。

2、医疗服务:三年疫情出清中小机构,需求恢复缓慢,等待需求加速。

█ 操作回顾

仓位上,年初4成左右,1季度末6成左右,目前8成左右,其中出海相关(机械、家电、医药)4成左右。操作上,优化组合,增加组合弹性。增加了出海相关的工程机械、家电、医疗器械,以及行业出清相关的医疗服务,减持了后续上涨空间相对不够大的猪和互联网。

█ 投资框架的完善

1、坚持 “ 三好 ” 投资标准没有变:好赛道、好公司、好价格。

2、提升好赛道投资权重:在符合时代背景的赛道里选择优秀公司。以往更注重公司质量,现在给符合时代背景的好赛道更高权重,好赛道权重大于好公司。我们需要在有鱼的池塘中钓鱼。

3、更加重视估值扩张对股价上涨的推动。

在长周期中,牛股一定是符合时代背景的,一定是靠估值扩张和利润增长两个因素推动股价的。

从短周期看,估值扩张对股价上涨推动更加重要。当行业发生景气度向上变好的情况时,反映到企业报表上相对滞后。但估值会先扩张,领先业绩带动股价上涨。在随后一两个季度中持续观察该变化是否会反映在报表上,如果收入、利润加速增长,这种加速会推动企业估值的进一步抬升,从而形成戴维斯双击,螺旋式上涨;如果变化未在报表中体现,那股价可能会下跌,表明估值超涨。当行业景气度下行,即使公司利润已不再下降,甚至在逐步恢复,但因压制股价的因素没有消除,估值无法扩张,这类股票的股价不涨或者涨得很慢,无法走出凌厉趋势。

因此,无论股价上涨或是下跌,估值会先变动,而估值变动的背后更多的是行业景气度的变化。这也让我们在选择行业或者选择股票的时候,更加重视估值扩张因素的变化,让投资变得更有效率。

交流环节

Q1:对于家电行业怎么看?

A:这里有个变化说明一下,2020年以前,核心资产股价增长主要是由利润增长推动的,估值泡沫较小。2020年后,全球大放水、再加疫情、房地产调控等因素,导致后来股价增长中,估值泡沫很大。但是这次底层逻辑不太一样,又回到了20年以前的市场状态。近期这一波上涨的主力,不论是家电行业还是别的行业,不管是高股息还是出海标的,都属于10-15倍左右的合理估值区间,同时伴有高分红及回购。基本上是靠公司自身盈利推动,估值没有出现大的泡沫,所以这一波上涨的基础较为稳固。因此我认为这波慢牛基础相较于过去两年会更加扎实。在合理的估值水平下,结合公司的盈利能力和增长潜力,有望实现稳健的增长。那么回到家电行业,龙头公司目前估值水平相对较低,业绩稳定增长、持续高分红,持乐观态度。

Q2:2022年、2023年丹羿产品亏损的原因是什么?

A:主要是赛道选择问题。19、20年期间,我们的投资方向以偏内需型的消费类股票,以及软件类的长久期资产为主,所选公司商业模式好、核心竞争力强,具有很强的差异化竞争能力。22、23年延续了该模式,将研究重点放在公司的商业模式以及核心竞争力上,认为好的公司就能一直涨,忽视了贝塔的重要性。以往内需好,我们在内需的船上钓鱼,事半功倍。22年以后,船开始漏水,甚至下沉,在这个过程中,再好的公司也无济于事。

站在当下时点,我们认为出海是未来,可以看5到10年的大方向。目前内需一般,外需正常,中国出海也仅在近两年才开始发展,行业及产品的全球市占率低,存在很大空间。在全市场对该共识未产生大分歧之前,估值收缩不会发生,或者发生得很慢,因此出海大方向值得我们的重视和关注。