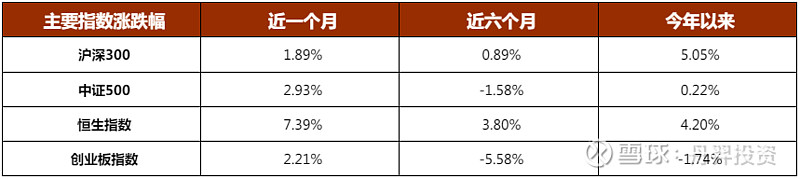

4月市场表现

1. 月度主要数据表现

数据来源:东方财富choice;截至2024年4月30日

2. 申万一级行业涨跌幅TOP3

数据来源:东方财富choice;截至2024年4月30日

4月市场分析

2024年国内一季度实际GDP同比增长5.3%,高于市场预期的4.9%,中国经济实现了良好开局。其中制造业回升良好,建筑产业链中的煤炭、钢材、水泥形成主要拖累。投资端,也是制造业投资较好,地产投资3月份均低于前两月。消费保持低位平稳,有望在以旧换新的政策推动下逐步回升。

我们观察到地产相关销售、新开工指标开始小幅好转,但是仍处于低位盘整状态,行业资金面有所改善,整个地产行业状况未有进一步恶化,但也未出现明显好转,下一步仍需观察需求的变化。

回到微观层面,上市公司的一季报已经披露完毕,全部A股23年年报收入端增速收窄,24年一季报收入增速转负,利润端继续承压。根据一致可比口径和整体法测算,A股2024Q1/2023年报净利润增速为-4.3%/-1.3%,全部A股2024Q1和2023年报累计收入同比增速分别为-1.2%/0.9%。24年一季度业绩增长较好的行业集中在出行产业/出口相关行业(机械/家电等)/资源品/部分TMT行业。

我们之前讨论过,当前经济结构性特征显著,地产寻底,消费在财富效应下更讲究质价比,国内加大对高科技产业的扶持和海外需求回升带来出口相关产业机会,目前看这一趋势仍将维持。

资本市场方面,4月份最大的事情就是继2004年、2014年两个 “ 国九条 ” 之后,时隔10年,国务院再次出台的资本市场指导性文件,即《关于加强监管防范风险推动资本市场高质量发展的若干意见》。与以往更加聚焦 “ 融资端 ” 不同,本次 “ 国九条 ” 以投资者为中心,资本市场的投资属性进一步被强调,强化上市公司分红和回购,便利中长期机构型资金入市。A股上市公司整体分红比例有望大幅提高,股票回购也可能会在未来成为增量资金的重要来源,偏机构型增量资金有望增加,新一轮 “ 国九条 ” 有望进一步改善资金供需,这将可能长期影响市场的流动性和投资风格。

4月份A股震荡上行,4月是财报披露期,市场更关注业绩,从而压制风险偏好,红利风格表现开始有优势。国九条推出后,市场担心小票风险,波动性一度加大。随着美国GDP低于预期而通胀超预期,叠加美国PMI低于预期,美元指数震荡回落,港股及A股估值相对低,北向资金大幅净流入,市场做多热情开始激发。

我们认为今年的投资机会会更加多元化。一方面,国内经济弱势复苏,产业扶持政策会不断催生新的热点;另一方面,海外经济高位运行也会带来更多机会,这既包括中国品牌出海,又有海外定价的大宗商品机会。

4月仓位做了提升,同时行业结构也做了一定的调整。我们增加配置产业出海标的和极度低估的标的,也增配了港股中的互联网板块,减持了短期涨幅较大、估值和业绩不匹配的高端制造标的。

经历了两年多的熊市(港股更差,已经5年年K线下跌),很多股票的估值已经相当便宜。虽然目前经济复苏缓慢、地缘政治风险仍存,但便宜是硬道理——很多股票目前价格上最多输时间。基于此,我们仍对未来几年的股市持乐观态度。今年我们会延续年初制定的防守反击的策略,底仓向下空间有限且向上弹性充足的标的,并有序覆盖更多行业,努力扩大能力圈,尽最大努力为投资者创造良好收益。