本篇全文字数:2726

预计阅读时间:9分钟

█ Q1国内经济回顾

国内经济复苏比预期要好,整体处于复苏的中早期阶段,通缩压力较大。

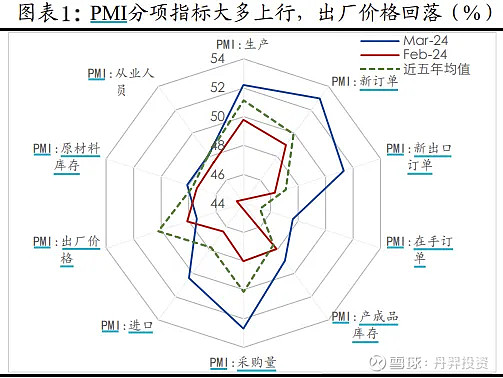

相较于去年底,大家今年对于国内经济的复苏信心有所增强。根据国家统计局公布的最新PMI数据,供需两端均有所改善,特别是从产需视角来看,生产指数和新订单指数显著回升,超出市场预期。

资料来源:Wind,万联证券研究所

虽然订单压力得到缓解,但增长有量无价,价格压力仍然很大,在这种情况下会导致宏观经济数据和我们自身的感受有一定差距。但我们也看到春节以后猪肉价格不断抬升,大宗商品价格近期也在上涨,PPI上游价格的传导一定程度上使CPI也有一定抬升,随着经济的不断恢复,我们也会慢慢走出通缩状态。

国内经济弱复苏,结构性特征突出

① 房地产销售疲弱,过去两年地产销量连续下滑,房地产行业还在底部徘徊,寻找新中枢的过程尚未结束。

② 体验式服务消费热情较高,各地文旅局持续发力,商品消费以价换量。就最近清明节假期数据来看,国内游客出游花费较2019年同期增长12.7%,人均旅游支出也是自疫后首次超过2019年水平,说明了经济复苏正在从量变走向质变的过程。

③ 传统行业内需仍较疲软,但高科技代表的新质生产力方向蓬勃发展,近期火热的低空经济领域就是典型代表。

④ 受益于海外需求拉动,外需板块强势,如海外定价的资源品,机械、消费品等。

从数据上看,3月制造业PMI新出口订单指数51.3%,摆脱了2月低于50%的颓势,也是自去年4 月以来首次回升至荣枯线上,环比回升5个点,超季节性。再从过去10年的数据来看,3月环比2月提升的幅度,除了2020年提高至17.7%以外,5个点已是第二高水平,可见出口强劲。

资料来源:Wind,华创证券

这其中涨的比较好的是资源品、有色、煤炭等定价权在海外的板块,受海外需求拉动明显。另外从出口导向型国家越南的出口数据来看,越南3月同比增长15%,出口增速提升,也侧面印证了全球制造业补库的需求较强。

资料来源:Wind,华创证券

█ Q1海外经济回顾

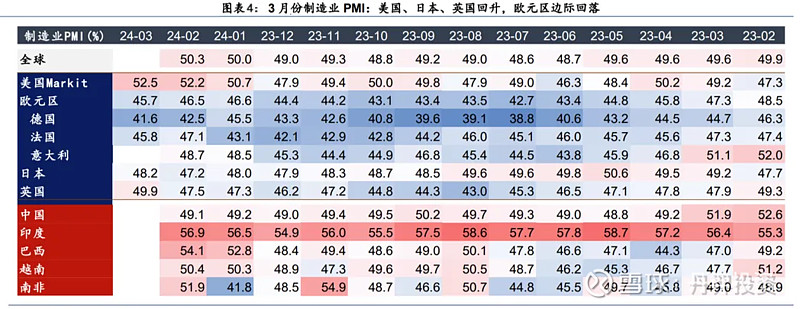

从制造业来看,3月美国、日本、英国PMI回升,欧元区受俄乌战争影响,相对疲弱。但整体数据侧面反映了全球经济在缓慢复苏。其中印度、巴西、越南、南非等主要新兴经济体今年以来表现不错,印度更是一枝独秀。

资料来源:Wind,华泰研究

从服务端来看,服务业PMI在2023年下半年以后有所回落,但相较制造业而言,发达国家服务业PMI过去一年大多位于50以上,说明其处于扩张态势,一如既往繁荣。除了德国相对弱一点,其他国家的服务业PMI在今年2月份以后也是逐步走到50以上的扩张状态,全球经济稳中趋升。

资料来源:Wind,华泰研究

美国综合PMI连续维持在荣枯线上方,经济韧性强。

① 美国房地产逐步进入上行周期拐点。美国房产自21年需求透支及利率走高压制需求等原因后,进入下行周期。但从最新2月美国成屋销售来看,创22年10月以来次新高,随着美联储降息预期临近,地产有望进入景气拐点。3月以后,美国新房按揭贷款的申请指数也同比回升,新房开工数据过去三月不断攀升。

资料来源:ifind,信达证券研发中心,Wind,Bloomberg,华泰研究

② 从终端零售来看,2月美国零售总额季调实现环比增长,高通胀对美国人的消费水平影响幅度不高。目前主流零售商存货低于合理水位,零售商的补库需求逐步释放。

资料来源:Wind,Bloomberg,华泰研究

我们猜测在出口和制造业投资的拉动下,今年中国经济将逐步走出底部。一方面,回顾过去,2016年中国经济复苏靠棚改拉动的内需,但目前房地产仍然需要较长的磨底时间,本次可能靠出口拉动的外需。一方面伴随美国经济的韧性,有可能出现中美共振的局面。欧洲若在4月率先降息,那么一定程度上也会促进我国的对外出口发展。

█ 下阶段机会展望

从万得全A估值分析来看,市场估值处于历史的中位数偏下,向下风险较小,结构行情突出。

资料来源:Wind

1、外需拉动:是我们未来特别重视的方向

① 品牌出海,从1-10:机械、消费品等,找到具有中国优势的产业品牌。

② 资源品:内需较弱的情况下,外需更好的资源品投资机会会更大。例如今年3月份以前煤炭,3月份以后的有色,共同特点是供给受限情况下,对需求更加敏感。

2、科技:处于行业早期阶段的领域,我们会在其发展中,紧密跟踪中国实际收益的标的,保持科技行业的敏锐度,跟踪产业发展,从中找出一些投资的机会。

① AI:国内算力、新技术;AI PC、手机等

② 低空经济、MR、机器人

③ 创新药

3、传统行业接近出清,供需拐点出现的板块

大部分依赖内需的传统行业,经过过去几年经济下行周期行业洗牌之后,资本开支减少,行业价格战也逐步趋缓,收入利润慢慢体现。接近产能出清,供需出现拐点,弹性较大,例如近期的养猪、快递、部分互联网行业。其中量价齐升的行业值得我们重点关注,若能叠加外需拉动,整体机会就会更大。

█ 操作回顾及展望

仓位:年初4成左右增加到目前6成多。底仓——出海相关(机械+消费品)、低估品种(互联网、消费品)。增加了出海的机械,如叉车、机床;供需拐点:猪;低估值的互联网(价值低估)、食品饮料、酒店等。减持了军工(低空经济高位股)、业绩兑现差的个股。

经过近两个月的上涨,市场信心比年初有很大提升。未来我们将:

● 加大出海、传统行业供需出现拐点两大方向的研究

● 紧跟AI、MR、低空经济等新质生产力变化

● 核心底仓:业绩确定,向下有限,向上较大空间的底部成长股。

交流环节

Q1:丹羿今年以来的业绩贡献来源是哪里,如何做好成长股的挖掘?

A:今年以来的业绩来源主要受益于出海相关的消费品、互联网,1月底加仓的叉车机床,以及近期参与的猪。挖掘成长股,需要在有鱼的地方钓鱼。目前出海是个大方向,我们会在走向全球的大市场里,在有优势的行业中寻找海外市占率还较低的优质公司。

Q2:朱总月报提到的弹性充足的标的,具体是如何筛选的?

A:股票翻倍的来源无外乎两种,一是估值的提升,二是业绩的增长。如果股票估值提升50%,业绩增长30%,1.5×1.3就是接近一倍的增长。如果个股估值不提升,仅靠业绩增长,那就仅获得30%的收益。如果个股只提估值,业绩不增长,也就是偏主题类的投资,虽能获得50%的收益,但很考验买卖时点。因此,达到戴维斯双击的个股,它的上涨弹性才会较大。

达到戴维斯双击的个股,一般会先提估值后提业绩。股价是超前的,投资者判断公司未来的情况后,股价就开始上涨,而业绩反映在报表上的时间则会相对较慢。因此,我们会先寻找一些市场预期不太高,存在提高估值可能的公司,该为必要条件。其次,我们会从需求端出发,寻找充分条件——触发个股提估值的因素。 我们会从企业未来增长的前景方向去考虑,例如出海、出口的外需,传统产能的出清等,一旦需求发生边际改善,扭转市场比较悲观的预期后,它可能就会提估值。

因此我们持仓中弹性充足的标的,是一些相对低估值,且和出海、需求改善或者产能出清等相关联的个股。

Q3:如何应对中美关系对于出海的影响。

A: 我们在选择出口大方向的过程中,对所选行业及企业有着相应的筛选机制。除了国外市占率低,行业周期处于上行周期,出口区域也会考虑在内。如果公司出口是在美国,我们会相对警惕。其次,出口区域是否有强大的对手企业,是否会因本土保护主义,对他造成潜在的制裁风险,也在我们的考虑范畴。在与出海企业的沟通中,我们发现中美关系恶化,在互惠互利,帮客户解决问题、降低成本,且不对其核心利益发生较大冲击的情况下,对于企业经营的影响不大。整体而言,贸易摩擦是我们选择个股中比较重视的因素,但不可因噎废食。