2023年的中央经济工作会议中,明确提出打造低空经济等若干战略性新兴产业。“ 经济 ” 一词反映了其并非是通用航空的概念,是以垂直起降型飞机和无人驾驶航空器为载体,以载人、载货及其他作业等多场景低空飞行活动为牵引,带动相关领域融合发展的综合性经济业态,而低空则涵盖了距离地面垂直高度1000米或根据实际需要延伸至不超过3000米的主要活动场域。

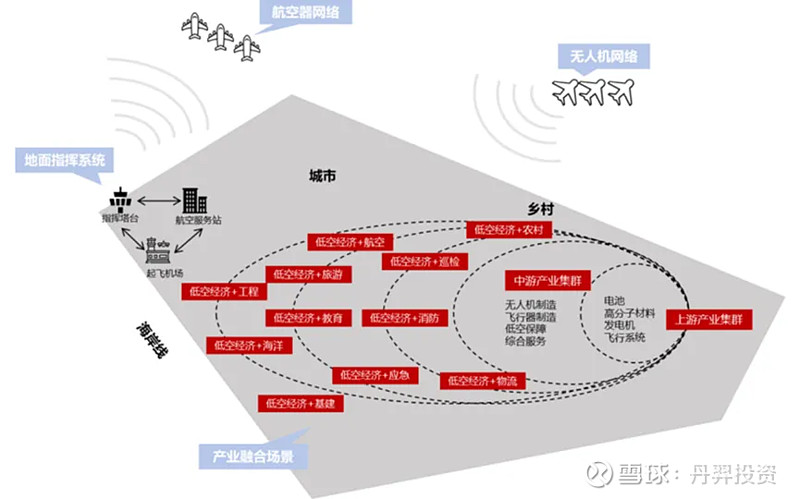

之所以认为这是一种融合性的经济模式,是因为其下游丰富的应用场景(旅游、物流、城市管理、巡检、消防、农业、交通等)所能产生的辐射和牵引能力,不仅涉及低空制造,也涉及低空飞行、保障、基础设施建设和综合服务场景。诚然,低空经济仍然在发展的早期,市场规模很难确切量化,以中国民航局数据为参照,预计到2025年中国低空经济市场规模达到1.5万亿,2035年达到3.5万亿。

图片来源:国家低空经济融合创新研究中心,国联证券研究所

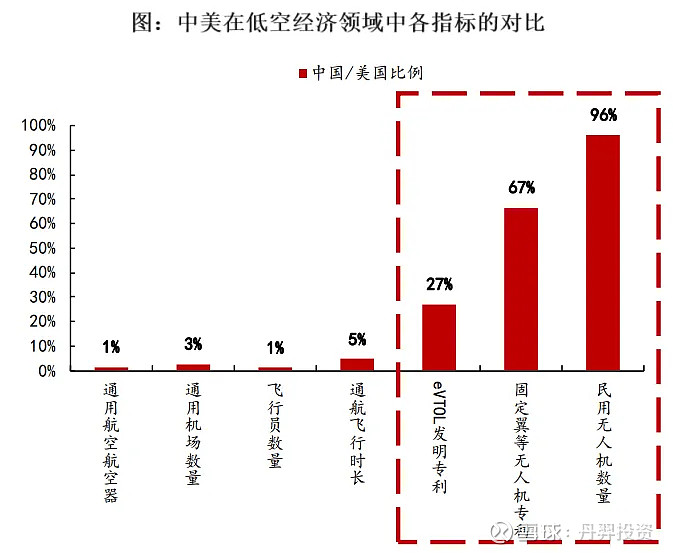

国外经验表明,通航产业投入产出比为1:10,技术转移比为1:16,就业带动比为1:12,具有巨大的经济带动效应。自2010年我国发布《关于深化中国低空空域管理改革的意见》以来,我国低空改革稳步推进,通航领域飞行作业小时数稳步增长。但与美国成熟市场仍有较大差距。

资料来源:前瞻产业研究院,丹羿投资

图片来源:国联证券研究所

2020年以来,我国低空经济顶层设计逐步完善,多项管理标准首次出台,细化空域分级,改管制为管理,试点开放程度不断提高,商业飞行产品进入验证期,密集试飞。针对产品安全性和运营成本的痛点,已有相关的产品在研发和试飞,其中eVTOL在安静、环保性能和利用分布式动力布局和功重比大的电机实现超短距起降,进一步提高飞行安全,降低运营成本上的表现突出,或将成为未来的低空领域的重点发展方向。

尽管行业正在不断进步,但低空经济的大规模发展仍然受制于供给侧:

◎ 通航机场少、使用成本高,由于缺乏统筹规划和审批时间长导致基建不足;

◎ 运营成本高,缺乏规模效应;

◎ 我国现阶段 “ 军航管片、民航管线 ” 的空管体制,无法合理划设低空空域,需要同时经过军航和民航批准,增加了流程的复杂度;

◎ 安全性上没有得到充分的保障,低空飞行对通信、航空气象服务、协助救援、告警等飞行服务保障能力提出较高要求,需要对飞行领域进行全域覆盖,而我国这类服务尚不完善。

我们认为,低空飞行大规模商用化和爆发仍然需要产业链的继续完善和政策进一步疏通堵点痛点,应用场景的落地和拓展也还需要进一步的探索,我们会保持关注。