1月市场表现

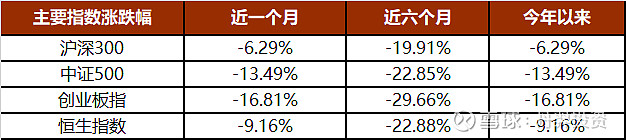

1. 月度主要数据表现

数据来源:东方财富choice;截止2024年1月31日

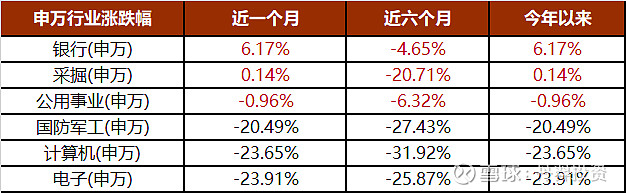

2. 申万一级行业涨跌幅TOP3

数据来源:东方财富choice;截止2024年1月31日

1月市场分析

1月的市场以出乎意料大跌的方式开局,A股股票跌幅中位数21%,上证50代表的红利指数相对强势,中证1000、2000代表的小盘股跌幅巨大,部分由于雪球产品爆仓带来的清盘导致。从第三方统计来看,雪球敲入的高峰期已过,后续由此带来的卖压将会减少,流动性危机或暂时缓解。

从国内宏观经济来看,整体依然是底部徘徊,复苏迹象不明显。最新披露的中国1月制造业PMI 49.2显示经济仍没有跨过荣枯分界线,十年期国债收益率也跌破2.5,且没有止跌迹象。从微观看,年初进入上市公司年报预告窗口后,部分公司业绩不达预期,亦一定程度加速了股票市场下跌。

整个市场仍然在寻底的路上,时间和幅度取决于宏观需求的恢复程度。目前看,居民、企业和地方政府都无力加杠杆,唯有中央政府可以加杠杆。从发放特别国债、支持三大工程等政策表态来看,中央政府开始出手。后面我们需要跟踪实物工作量形成的速度和力度,以及经济恢复的斜率。如果政府出手力度大,经济恢复足够快,那么股市就会提前见底回升;否则,我们仍需要一段时间寻底。

整个一季度都是上市公司年报和一季报披露的高峰期,财报将会从微观层面全面详细的展示目前较弱的经济环境下,各行各业的经营情况,也为上市公司业绩底部给出一个相对明确的支撑。如果在此期间经济没有继续恶化,或许我们会迎来次轮调整的大底。

本月加仓了底部低估值股票。这类股票部分属于高股息类资产,部分是过去几年供给增加很少,今年受益于需求增加、业绩具备向上弹性的资产。在整个国内经济疲软的大背景下,投资者开始从追求成长向低估值、高分红迁移。

过去一段时间,我们也加大了 “ 两低(低估值、低预期)一改善(景气度边际改善)” 板块的研究,以弥补此块短板。同时,未来一个季度,我们将紧密跟踪宏观上经济恢复力度、微观上的上市公司财报变化以及未来指引,寻找新的成长股机会。