2019-2020年建材行业出了一只大牛股,2年暴涨20倍,傲视A股群雄。该公司所从事的建筑五金行业,算是一个非常不起眼的行业。

初看时,估计不少人可能都瞧不上这个行业:下游是地产企业、建筑工程公司,都比较强势;而产品端SKU多、价值量低,规模效应不明显;行业门槛又低,几台设备几十个工人就可以开工生产。那五金行业的护城河体现在哪里呢?

以门窗五金行业为例,行业有以下几个特征:

1.产品离散化:公司J拥有100多个品类,仅塑钢门窗合页品类就有8个以上的产品系列;

2.客户离散化:行业内数十万门窗企业,公司J客户数大约有4万家,单个客户年平均订单货值不超过20万;

3.订单离散化:公司J年订单量70多万个,单个订单价值量大约7000元。

总结一下就是:多品类、多客户、多订单、低价值。传统采购中,客户不仅要面对多个供应商,还要涉及到产品选型、订单交付、库存管理、售后服务等多项流程,往往这类产品只占采购总额的10%-20%,但却消耗了采购部门60%以上的工作量,因此具有强烈的一站式采购需求。

从五金厂商的角度看,五金厂商也有扩张品类的动力,因为品类数量少的话,由于客户采购量小,可能不足以维持销售体系的正常运转。

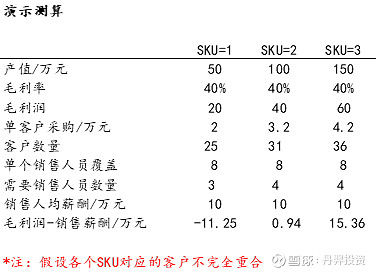

打个比方,假设单个SKU产值50万,该SKU产品在单个客户那里销售额只有2万,那就需要找25个客户,2-3个销售来对接。如果厂商只售卖这一种产品,扣除掉销售人员薪酬可能还要亏钱。但是如果扩张SKU的话,新的SKU就可以借助现有销售渠道,降低边际成本,实现盈利。但这里有个前提,就是厂商第一个导入客户的SKU产品力足够强、质量过硬,才能为后续SKU提供品质背书,否则SKU的扩张也就没有了根基。

图1:演示测算

来源:自己画的

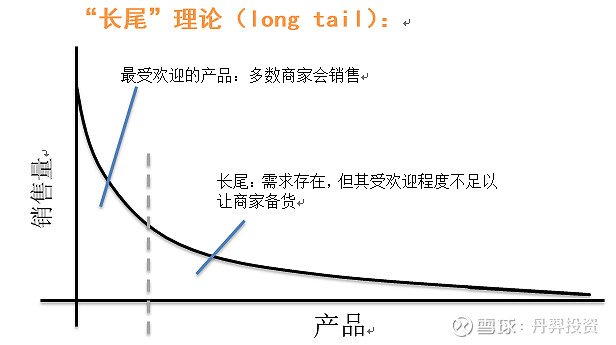

这是一个典型的长尾市场。长尾理论可以理解为,渠道能力的改善将会拉低商品的边际成本,通过拉低边际成本,商家出售冷门商品并获利成为可能。因此,平台化成为长尾市场上的合理选择,强大的渠道能力则是先决条件。SKU足够丰富才能吸引更多客户,客户数量足够多才能成功导入更多的SKU,形成正循环。

类似商业模式的行业还包括:办公文具的政府集采,以及工业领域的MRO(Maintenance, Repair and Operating,非生产性耗材)等,比如德国的伍尔特,19年销售收入142.7亿欧元,拥有员工7.7万名,其中销售代表超过3万人,销售SKU数百万种,也是在强渠道能力下,不断扩张品类,最终形成平台化企业。

图2:理论说明

图片来源:网络

回到五金行业,在提供高质量产品的基础上,构建一个能够高效对接离散产品和离散客户的平台,就能构建企业自身的竞争力。也就对应了三个要求:高质量;强渠道;高效率。

公司J近几年一直在做三件事:

1.严格控制产品质量,连续5年在500强地产五金配件首选率第一;

2.持续渠道投入,12年销售人员1500人,联络点221个;19年销售人员4600人,联络点500个,配合全国30多个备货仓,为客户提供快速服务,降低履约成本;

3.搭建信息化平台,2013年融入甲骨文系统,每年不断升级,提高生产和运营效率。

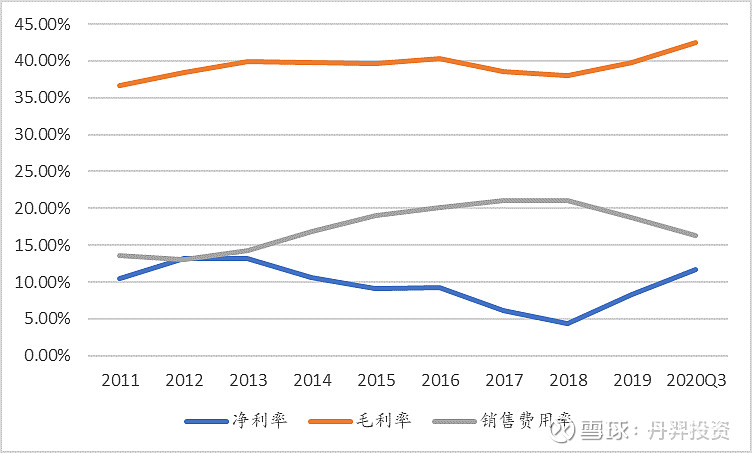

这些事情前期投入成本很高,并不是所有的企业都有动力去做。但只要渠道建设完成后,持续提供高性价比的多品类产品成为可能。所以我们看到该公司19年以来盈利能力的持续优化,戴维斯双击带来一波大行情。

图3:盈利能力数据

来源:公司公告

公司J之所以能构建自己的护城河,更深层次原因还在于“人”,在于比竞争对手更优秀的管理层和业务团队,方法易学,团队难求,也正是公司管理层对于商业模式的深度思考和前瞻布局,带领公司在不起眼的行业里面一步步走出了自己的护城河,一步领先步步领先。

有些企业天生就生在好行业,行业天然具有门槛,比如政策门槛、资源门槛。但就像五金行业一样,我们看到的大部分行业都是普通行业,可能行业内竞争还很激烈,大部分龙头企业都是经历了几轮厮杀,在一步步战略决策中领先对手,铸就了自身的竞争优势。所以当我们评判企业护城河的时候,回头看看企业过去做了什么,或许也会加深我们对于竞争力的理解。