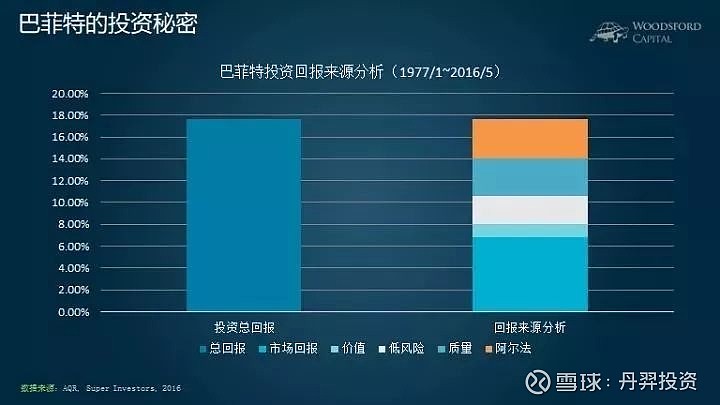

美国对冲基金AQR曾将巴菲特的投资业绩做了归因分析,结果发现,剔除美国股市自身的涨幅,以及伯克希尔哈撒韦保险业务带来的廉价杠杆影响,巴菲特的超额收益主要来自于质量因子。巴菲特曾说过:“如果只能选择一个指标来衡量公司经营业绩的话,那就选净资产收益率吧”。

什么是净资产收益率?根据百度百科,“净资产收益率ROE(Rate of Return on Common Stockholders’ Equity),净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力”。简单来说,ROE反映股东为企业的每一块钱投入所能获取的回报,指标的结果越高表明企业在单位资本上获取盈利的能力越好。

从股东的角度,ROE是衡量企业创造价值的能力:能否以高于融资成本的资本回报率来实现增长。同时,ROE是企业综合运用各项资源(净利率、总资产周转率、借助资金杠杆)最终取得的经营成果的大小,本质上是有没有足够的护城河。

查理芒格也说过:“从长期来看,一只股票的回报率与企业发展息息相关,如果一家企业40年来的盈利一直是资本的6%,那40年后你的年均收益率不会与6%有什么区别,即使你当初买的是便宜货。如果该企业在20~30年的盈利都是资本的18%,即使当初出价高,其回报依然会让你满意。”

也就是说,我们投资的企业的ROE越高,理论上我们的长期收益率也越高,这也是巴菲特和芒格青睐高ROE企业的主要原因。

那是不是只要投资ROE很高的公司就好了呢?投资就这么简单吗?

实际上,投资并不是只看ROE这么简单,还有很多复杂的因素。更重要的是,高ROE是很难持续的,而且ROE会受很多因素的影响。

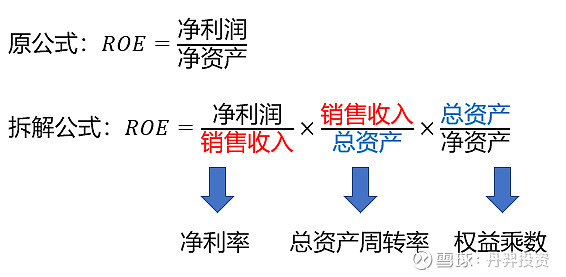

1912年,在美国杜邦公司做了三年销售的法兰克·唐纳德森·布朗(Frank Donaldson Brown)为了向公司管理层阐述公司运营效率问题,写了一篇报告,提出“要分析用公司自己的钱赚取的利润率”,即上文所述的ROE。并且他将这个比率进行拆解,拆解后的比率可以解释三方面的问题:1、公司业务有没有盈利;2、公司资产使用效率如何;3、公司债务负担如何。这份报告中体现的分析方法后来被杜邦公司广泛采用,被称为“杜邦分析法”。

根据杜邦公式,可以将高ROE的企业拆解为三类模式:高净利率模式;高周转率模式;高杠杆率模式。

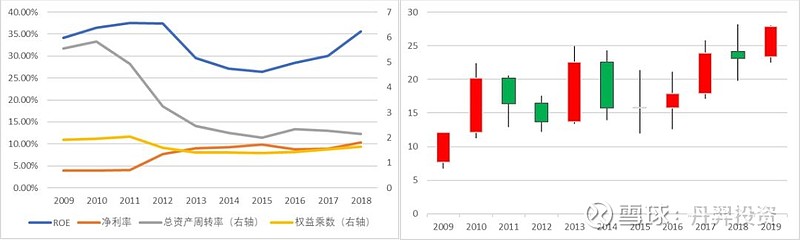

高净利率模式以茅台、恒瑞等为代表,比如茅台的净利率维持在50%附近,造就了茅台30%以上的超高ROE表现。高净利率代表了公司的强盈利能力,但也容易吸引竞争者争利,弱护城河不深,高净利率很难持续。

高净利率模式的核心是公司是否存在定价权:1)对产业链上游的议价权,体现为规模效应带来的成本优势;2)对产业链下游的议价权,体现为产品或服务差异化带来的客户粘性;3)对渠道的议价权,体现为渠道掌控能力强带来的费用优势。

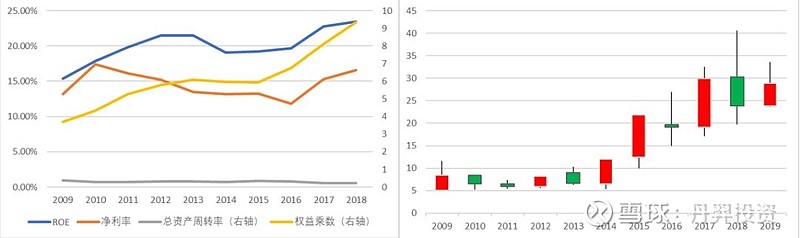

高周转率模式以双汇为代表,其净利率只有茅台的1/5,杠杆率基本相似,但依靠高周转,ROE也可以保持在30%以上。周转率代表公司的运营效率,衡量一块钱的总资产(企业能够控制的所有资源)能带来的营业收入。

如何提高总资产周转率?一方面是“薄利多销”,即通过降低产品价格从而带动销量提升;另一方面要从总资产角度看,如果公司发展过程中不需要频繁融资和扩大再生产,随着销售规模的扩大,资产的利用水平自然而然的就会提升。

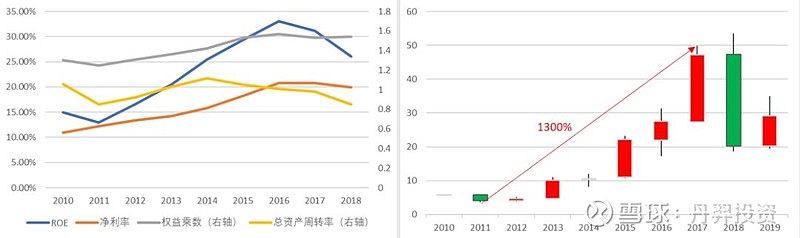

高杠杆模式典型的例子就是地产企业,以万科为例,净利率和周转率都低于茅台的前提下,依靠超高的杠杆率,ROE达到20。债务负担以权益乘数作为指标,意义是衡量一块钱的股东投入能带来多少资源(总资产),地产行业的权益乘数一般都比较高。

权益乘数实际上是资产负债率的变形,企业的债务通常可以分为有息债务和无息债务,因此拆分公司的债务结构,权益乘数也可以是一些优秀企业的部分指标。我们看到新鲜出炉的格力电器2018年年报,资产负债率达到了63%,对应房地产企业万科资产负债率83%,但是格力负债结构中有息负债占比只有14%,更多的是格力依靠自身在产业链中的话语权占用上游供应商的款项形成的。

如何提高ROE?调节手段主要来自利润率、周转率以及资金杠杆这三个方面的挖掘。

从操作难度上讲,提升杠杆率是最简单也最直接的方法,但由高杠杆率(特指有息负债)带来的高ROE,风险也是最大的,一方面如果借的钱不能有效创造价值,反而需要支付较多的财务费用侵蚀利润;另一方面如果市场流动性缩紧很容易资金链紧张。

其次是提升周转率。但由牺牲利润带来高周转提升的ROE,本身也有较大的风险,一方面如果原材料成本的波动不能传导到产品价格上,更高的周转率只会更大的侵蚀公司利润;另一方面,如果市场空间相对有限,“薄利”未必“多销”。

最难的手段是提升净利率,在于持续提升企业核心竞争力,不断拓宽自身护城河,并非一朝一夕可以实现。但净利率提升对于ROE的提升,乃至股价的上涨都有明显的推动作用。

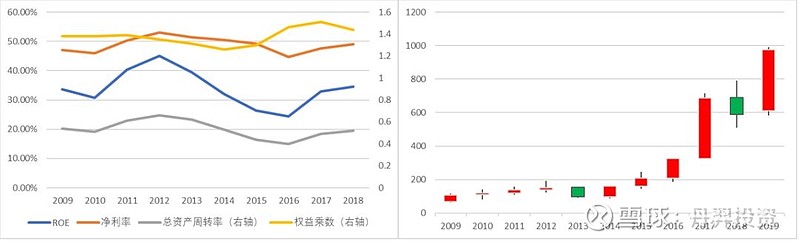

以老板电器为例,2011-2017年净利率从12.19%提升到20.82%,权益乘数和总资产周转率变化不大,ROE从12.98%提升到31.12%,对应股价2011-2017年涨幅达到13倍。

投资股票看重的是未来,当前的ROE我们通过财报就可以获得,但未来的ROE的预判更多需要研判企业的护城河、竞争力等基本面因素。如果企业护城河不够深,在竞争中失去了高ROE,可能会导致股价戴维斯双杀;相反,如果企业不断拓宽护城河,持续提升并维持ROE处于较高水平,股价也可能出现戴维斯双击。我们寻找的,就是未来或依托国内十四亿人口庞大内需消费,或依靠核心竞争力在全球市场摧城拔寨的优质企业,享受企业成长带来的红利。