通过前面的三期内容,相信朋友们对期权的概念、典型玩法有了清楚的认知,也通过“比尔黄的黄粱一梦”对期权的风险有了深刻了解。期权本身作为一种客观存在,无所谓好坏,用得好了,是控制风险的得力工具,玩儿得过了,就会变成纯粹的赌博,对参与者、对经济体而言都会造成巨大的隐患。不想陷于风险之中,我们就必须加深对客观事物的理解,本期我们来看看“套期保值”这回事。套期保值是个挺广泛的概念,在期权和期货领域都有应用,本期我们先聚焦于期权领域的套期保值。

从字面上来理解,其中有两个动词“套”和“保”,也有两个名词“期”和“值”。我们都知道一项资产的价格会随着时间的推移而变化,茅台的股票价格在年初是2600+,现在只有1600+(抱歉我举得这个例子刺痛了很多机构和散户的心,我只是很单纯地想举个例子而已),企业的真实价值等于未来现金流量的折现,而市值会围绕着真实价值上下波动,甚至是大幅波动,这种波动就像是白噪声一样,无法预测。这种波动在期权身上也有同样的体现,一份期权的价格也会围绕着期权的真实价值而上下波动,而这种波动就给了我们加以利用进行套取无风险收益的机会。我们把期权等价对冲资产的未来价值跨“期”给“套”到现在,“保”住期权因价格被高估或低估而产生差价带来的价“值”,我非常确信听到这里,非相关专业的朋友,一定有种“隔靴搔痒”的感觉,好像有点懂了有不是真的懂,下面就让我们从实际操作层面上,来量化地分析下这个过程。

首先我们来看看期权价格是怎么算出来的,知道了期权究竟值多少钱,才知道究竟是高估了还是低估了,我们拿欧式看涨期权来举例(看跌期权如何定价最后再讲)。在这里先不介绍布莱克斯科尔斯(BS)这种看起来既唬人又复杂的模型,而是给大家介绍下三种基础的计算方式:复制&套期保值原理、风险中性原理、二叉树定价模型。

1、复制&套期保值原理

这种原理利用了一种间接计算的思路,类似于阿基米德要计算金子的体积,但是其体积非常不规则,无法直接计算,因此他把金子放到浴缸中,测一下溢出了多少水,就间接计算出了金子的体积。复制&套期保值原理就是把期权等价成股票和现金的组合。欧式看涨期权的收益是依靠标的股票的价格上涨来实现,因此如果我此时靠借钱买股票能够获得同样多的收益,那么我们就可以认为买入这样一份期权与借钱买股票是等价的,因此期权的价格就应该等于买股票的获利减去归还借款后的净额,用公式表达如下:

C=H*S-B*(1+r)

参数释义如下:

C:欧式看涨期权的真实价值

H:买入的股票数量,也成为套期保值系数

S:股票价格

B:当下借款的金额

r:与期权等期的利率,借别人钱不能白借,天下没有免费的午餐

股票到期后,我们把股票卖出可以获得的现金流入是H*S,连本带利需要还给别人的钱是B*(1+r),所剩下的净值就是期权的真实到期价值了,是不是很好理解?

原理懂了,我们来看看怎么算,到期日的股票价格可能涨也可能跌,我们假设上涨后的价格为Su,下跌后的价格为Sd,相对应的期权到期价值为Cu和Cd(Cu和Cd都是通过行权价和股价可以计算出来的,不了解的朋友可以翻看下我写的关于期权的第2篇文章),那么我们就有了如下两个等式:

Cu=H*Su-B*(1+r)

Cd=H*Sd-B*(1+r)

把上面两个等式用中学知识进行求解,就可以得到:

H=(Cu-Cd)/(Su-Sd)

B=(H*Sd-Cd)/(1+r)

H和B都求出来了,那么期权的当下价值也就是秃子头上的虱子,明摆着的了:

C0=H*S0-B

其中S0就是当下的股票价格,眼尖的朋友可能要问了,你的(1+r)呢?不用付利息了吗?问得好,我们计算的C0是期权的当下价值,所以标准公式的两侧是需要除(1+r)的,换句话说,我现在借你100万,马上一转头就还给你了,你说你好意思跟我要利息么?一般稍微厚到点儿的人好像都不会,就是这么个道理。说到这里,期权价值怎么算我们是清楚了,可为什么这种方法的名字中配得上“套期保值”四个字呢?这个等我们介绍完后两种价格计算方法再来揭晓。

2、风险中性原理

风险中性原理看起来比复制&套期保值原理要简单一些,核心思想是两步:先计算出来期权的到期价值,然后确定一下按照什么样的折现率折到现在。关于期权的到期价值,相信连续看我文章的朋友们都烂熟于心了,先利用执行价和到期股票价格,计算出Cu和Cd,然后预估一下两者出现的概率,我们假设分别为Pu和Pd,那么期权的到期价值把两者加权一下就算出来了:

C=Cu*Pu+Cd*Pd

下面我们来看看折现率怎么选,我们都知道人性是很善于钻空子的,哪里有超额获利的机会,就一定会趋之若鹜,最后这个超额获利的机会就会被纷至沓来的投机客们给踏平。举个例子,回到2008年,房价上涨前夕,同样是北京三环内,大家的房价都是5万一平,但有个地段偏偏只有3万一平,于是大家一看就疯了,都知道房价会涨到10万一平,这个当前只有3万一平的地段就是黄金坑啊,于是大家纷纷来抢购这个地段的房子,然后供不应求,该地段房价很快也被拉到5万以上了,这个超额获利的机会就消失了。在资本市场也是一样,超额获利的投资机会,必然像新鲜的血液一样,吸引着拥有鲨鱼般敏锐嗅觉的投资人,于是盛宴过后,这个投资机会的回报率也被拉低回平均水平了。回到我们的这个场景中,可以理解为经过充分投机后,无风险投资的回报率与期权的回报率应该是相当的,因此我们可以把无风险投资的回报率r(例如长期国债的回报率)用来对未来的期权价值进行折现。

现在我们已经凑齐了期权价值和到期回报率,那么期权的现行价值也就水到渠成:

C0=(Cu*Pu+Cd*Pd)/(1+r)

3、二叉树定价模型

“二叉树”这个名字也许会让对高数或计算机原理过敏的朋友们菊花一紧,但请放心,二叉树定价模型其实非常友好,基本的公式还是依据“风险中性原理”,只不过稍作改动,将其中的Pu和Pd换成了另外的表达形式:

C0=Cu*((1+r-d)/(u-d))/(1+r)+Cd*((u-1-r)/(u-d))/(1+r)

以上的公式多了两个我们没有见过的系数u和d,u是股价上升系数,d为股价下降系数,例如,股价从100上升到130,u就是1.3,如果下降到70元,d就是0.7。

写到这里肯定已经有朋友喊救命了,好的,我听到你们的求救了,价格计算到此为止,我们来看看到底这个“期”是怎么“套”的,“值”是怎么“保”的吧。

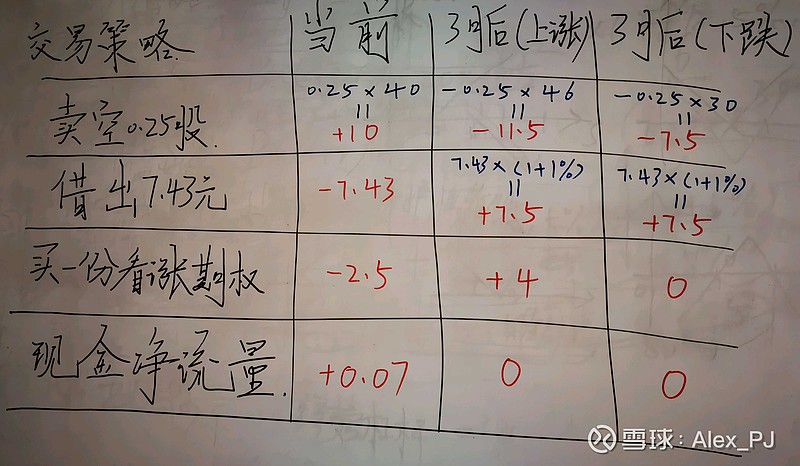

咱们来设想一个例子,A公司当前的股价为40元,对应的欧式看涨期权为期3个月,期权价格为2.5元,执行价格为42元。3个月后,该公司的股票只有两种可能:上升到46元,或下降到30元,对应的长期国债3个月利率为1%。

根据上面介绍过的“风险中性原理”,同期的国债利率等于期权以及股票的预期收益率,用股票收益率列出公式如下:

1%=((46-40)/40)*Pu+((30-40)/40)*(1-pu)

可求解出Pu等于65%,就是说该股票有65%的概率会上涨到46元,有35%的概率会下跌到30元,那么对应的期权价值为:

C0=Cu*65%+Cd*35%=2.57元

敏感的朋友们肯定已经本能地意识到了,该期权的真实价值为2.57元,但是市场上的价格只有2.5元,该期权目前处于低估的状态!咱们的目的就是要把这低估的0.07元给无风险地套出来!应该怎么操作呢?我们往下看。

请大家热烈鼓掌,欢迎我们在第一种价格计算方法中介绍过的套期保值系数H和借款B隆重登场!还记得我们说过,买看涨期权等价于借钱买股票的概念吗?让我们来看看到底需要买/卖多少股票,借入/借出多少钱:

H=(Cu-Cd)/(Su-Sd)=(4-0)/(46-30)=0.25

B=(H*Sd-Cd)/(1+r)=30*0.25/(1+1%)=7.43

从上面的计算中,我们可以得出这样的结论,此时我如果以2.57元的价格购买一股看涨期权,等价于我借7.43元来购买0.25股,这两种方案对咱们来说收益是相等的。从直觉上来判断,既然期权价值被低估了,咱们肯定应该买入它,花费2.5元,然后通过等价资产的逆向操作来生成2.57元现金流入,净套现0.07元!等价资产的逆向操作便是,卖空股票,同时借出资金,有朋友肯定要疑惑了,有这么神奇吗?有!让我们来看看这种策略下的现金流情况:

神奇的事情发生了,当下我们通过卖空0.25股、借出7.43元、买入一份价格为2.5元的看涨期权,获得了0.07元的现金净流入,而3个月后不管股票上涨还是下跌,我们的净现金流入始终为0!也就是说我们成功地零风险套利0.07元!

这就是数学的魔力,本质上,借钱买股票和借出钱卖空股票是两种相反的操作,其现金流量分别为+2.57和-2.57元,如果看涨期权以真实价值交易的话,在当前我们的净现金流也应该是0,但正是因为看涨期权的价格被低估了,才让我们捡到了便宜货!

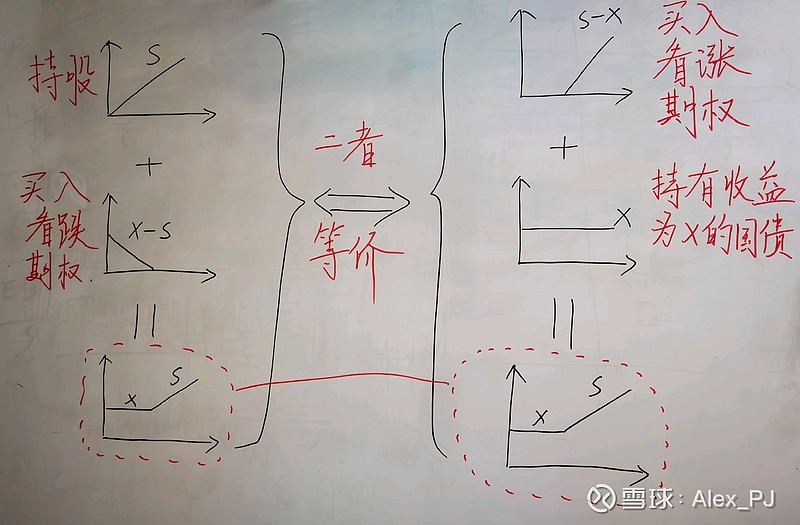

以上的骚操作是否已经惊到你了呢?有朋友要问了,看涨期权我倒是明白了,可看跌期权是咋算的呢?在这里,再给大家介绍一个定理:平价定理。本质上还是阿基米德称金子,用两种资产组合来实现同样的收益曲线:

通过上图,我们可以得出结论,持股加买入看跌期权,等价于买入看涨期权和持有固定收益的国债,二者的收入曲线是相同的,因此在定价上,二者也应当相同,于是便有了如下公式:

S+P=C+PV(X)

S代表股票价格

P代表看跌期权价格

C代表看涨期权价格

PV(X)代表执行价格X的现值

稍加变换,变可得出看跌期权的价格计算公式:

P=C+PV(X)-S

好了,以上就是本期的主要内容了,带大家一起了解了下期权的套利保值原理,也仅仅是讲解一下基本原理,并不鼓励所有朋友都去尝试,因为以上的这些结论都是基于市场行情可预期的基础来的。而在现实的市场环境中,股票价格、利率等因素完全不像1+1=2那样可预测,干扰因素太多。因此还是那句老话说得好“淹死的都是会水的”,你我这样的老老实实的投资者一般不会去尝试这些,因此通常也不会遭遇到重大黑天鹅事件的严重冲击,而所谓的金融专业人士,看似日子过得光鲜亮丽,以为自己可以凭借聪明和公式模型战胜市场,最后往往是最体无完肤的那一个。我希望传播更多知识,让更多朋友了解真实市场的复杂,只有懂得更多了,才有能力采取适合自己实际情况的投资策略,祝愿所有在读这篇文章的朋友们都能够通过理性投资过上更好的生活!

@比亚迪集团 @GAC广汽集团 @ST恒瑞医药 @腾讯公司 蔚来 理想汽车 小鹏汽车 特斯拉 阳光电源 苹果 邮储银行 恒瑞医药