其实挺久之前我就看到这个策略的讨论了,不过当时觉得这策略看上去很韭菜于是没有仔细去思考。后来愈发觉得这个策略也许很不错。这个策略的名字叫 “Leverage Rotation Strategy (LRS)”,不过为了看起来更明确我就叫它“3x杠杆大盘+根据200日均线移仓”吧。相关讨论可以参考这篇原始paper,Bogleheads论坛的这个帖子,和美卡论坛的这个帖子。

这个策略的具体操作是这样的:当SP500指数在它的200日均线之上的时候,全仓3x杠杆的SP500基金 $标普500 3X做多-ProShares(UPRO)$ ;当SP500指数在它的200日均线之下的时候,全仓不加杠杆的长期国债基金 $美国国债20+年ETF-iShares(TLT)$ 。

具体的操作有很多变种,比如均线用 Simple 的还是 Exponential 的,比如使用 SP500 自己和200日均线交叉还是短期均线和200日均线交叉,比如交叉看close价格还是看啥价格等等,但是这些细节并不重要,怎么设定都可以,这个策略足够robust。

这个策略有意义的前提条件是:在大部分时间内,SP500指数的volatility都非常低,指数慢慢的直线上涨;但是在少部分时间内,SP500指数的volatility会特别高,指数呈暴跌或者短时间内的暴涨暴跌同时发生的形态。虽然这个观察并不符合随机游走模型,但是只要认真观察 SP500 的历史,这个现象是很明显的。

大家都知道3x杠杆ETF长期持有的话是有损耗的,比较怕 volatility 高的时期。因此这个策略设计的核心目的,就是为了在长时间的 volatility 低的时期使用3x杠杆,而在潜在的高 volatility 时期避开股市。200日均线只是设计策略的那个团队找到的一个回测足够好的用来区别开两种状态的判据。

根据均线做操作如果用在SP500本身或者其他不加杠杆的地方,其实是很韭菜的操作,经常会操作了半天最后发现根本没有正的alpha;但用在杠杆ETF上用来规避高volatility时期是有意义的,至少从回测结果上来看确实表现很好。

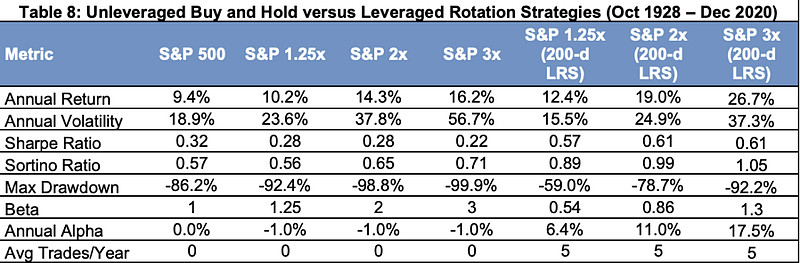

下表是这个策略的年化回报率的回测数据,时间尺度从1928跨越到2020(来源:美卡论坛 AlfredW):

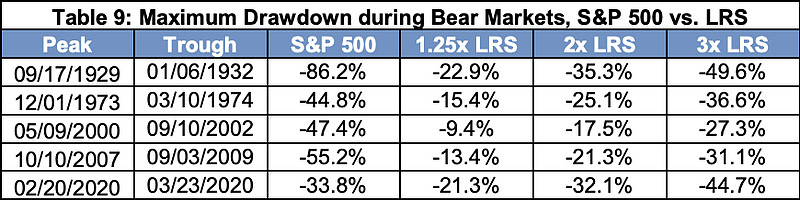

下表是这个策略的熊市最大回撤的回测数据:

这个策略在何种情况下会失效呢?个人认为就是当SP500指数的形态变成长期大幅横盘震荡的时候这个策略就玩完了。不过在过去100年的历史上、尤其是过去二三十年量化交易让市场变得越来越有效之后,似乎就没有出现过这种形态。未来会怎样?不好说… It works until it doesn’t.

我在雪球上建立了一个组合来追踪这个策略的表现,大家有兴趣的话可以围观,AlfredW 也有一个2x杠杆版本的雪球组合可以围观:

* 网页链接

* 网页链接

【友情提示】这个策略在调仓时会产生大量的capital gain,因此最好在Roth IRA等免税账户中使用。

---

原载于 physixfan.com 网页链接