如果你看了UPRO/TMF的策略想入手3x杠杆基金 $标普500-3X多-ProShares(UPRO)$ 和 $长期国债3X做多-Direxion(TMF)$,那么你一定要先了解一下杠杆的损耗问题。

首先有一点一定要强调,杠杆基金是有损耗的!不像USO这种原油基金的contango损耗那么复杂,杠杆基金的损耗纯粹就是一个简单的数学问题。杠杆基金的定义是每日达到投资标的收益的若干倍,比如UPRO就是每日收益为VOO的3倍,注意这个“每日”,这是杠杆基金最重要的概念。如果长期持有一支杠杆基金,那么它的收益将不再是固定的倍数了!

为什么呢?举个简单的例子。假设VOO在接下来的6天里是如下波动的:跌10%、涨10%、跌10%、涨10%、跌10%、涨10%。6天过后,VOO的价格将是原来的 0.9*1.1*0.9*1.1*0.9*1.1 ≈ 0.97 倍,即跌了大约 3%。那3x杠杆基金UPRO在这6天后会变成多少呢?是跌大约 9% 吗?错!答案是原来的 0.7*1.3*0.7*1.3*0.7*1.3* ≈ 0.75 倍,跌了大约 25% 之多!这-9%至-25%之间的差距就是杠杆的损耗,纯粹是个数学问题。

如果损耗有这么大,那为什么我会推荐长期持有UPRO呢?似乎投资界的常识都说杠杆基金不可长期持有啊?答案其实是在于杠杆损耗和波动率之间的关系。上面举的那个例子,其实是波动大、增长小的最极端的情况,这种情况下杠杆损耗是最夸张的。但若换这样一个例子呢:假设VOO在接下来的6天里连续每天涨10%。6天后VOO的价格将是 1.1^6 ≈ 1.77 倍,涨了约 77%。那UPRO呢?不算不知道,一算吓一跳:1.3^6 ≈ 4.83 倍,涨了 383%!所以不光没有损耗,反而涨的比3倍还多。这就是另一个极端,波动小而涨幅大,那杠杆基金就反而有可能不光没有损耗还涨的更多。

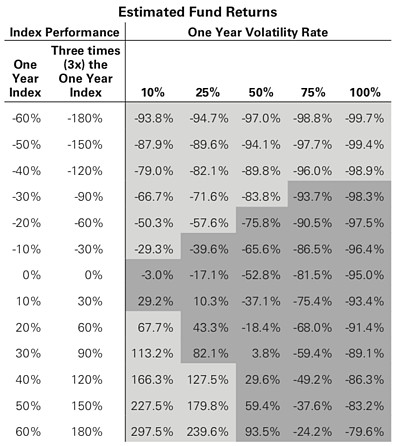

下面这张表是HEDGEFUNDIE在他的帖子中总结的UPRO收益和VOO的波动率 (Volatility) 及年化收益率之间的关系:

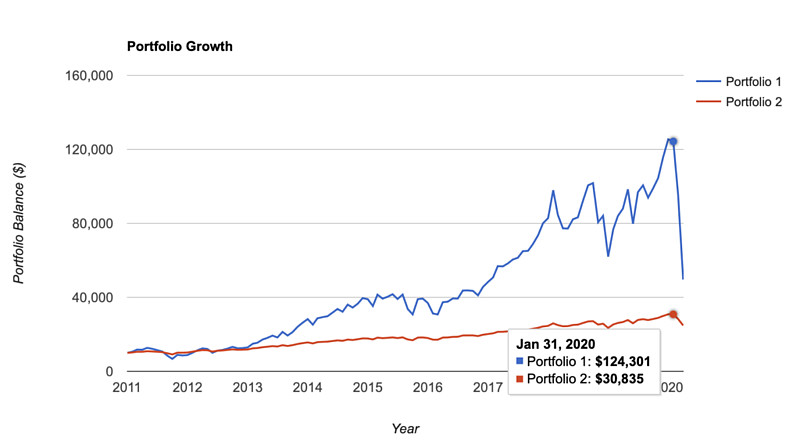

可见只要波动足够小、收益率足够大,那么长期持有3x杠杆基金,其表现是有可能不仅没有损耗反而有超额收益的。实际表现如何呢?我们来看一下2011-2020这段十足的牛市中,UPRO和VOO的表现:

图中蓝线是UPRO,红线是VOO。可见在2020.2的最高点的时候,UPRO的回报率是真实的超过了VOO的收益率的3倍的!在美股的牛市中,标普500指数的波动率确实是足够小,以至于小到了长期持有杠杆基金也不会产生不可承受的损耗。

当然,2020.3开始的这一波巨大的下跌,也很明显让UPRO的亏损远远超过VOO亏损的3倍(好像这么说不严谨,不过你们懂是什么意思就好)。这也就是为什么一定要拿TMF或者EDV这些长期债券基金去和UPRO做对冲,而不能只持有100%的UPRO。

当然,并不是每一支杠杆基金都是波动率小到足以忽略杠杆损耗的地步。若是波动太大的基金,比如:原油的杠杆基金、VIX的杠杆基金(这些是contango损耗叠加上杠杆损耗),谁要是敢长期持有,必死无疑。而且也必须是长期看涨的东西的杠杆基金才可以长期持有。若是长期必跌的,比如:大盘指数的反向杠杆基金等,长期持有必然只能亏的底裤都不剩。

---

原载于 宇宙的心弦 网页链接