$赛力斯(SH601127)$ 今天赛宝月线创了新高,我也很长时间没有发长文了,来说一说我个人2024年对于赛力斯的一些看法,本文分成两个部分,一部分是据实推测,一部分是主观猜测。首先是据实推测部分:

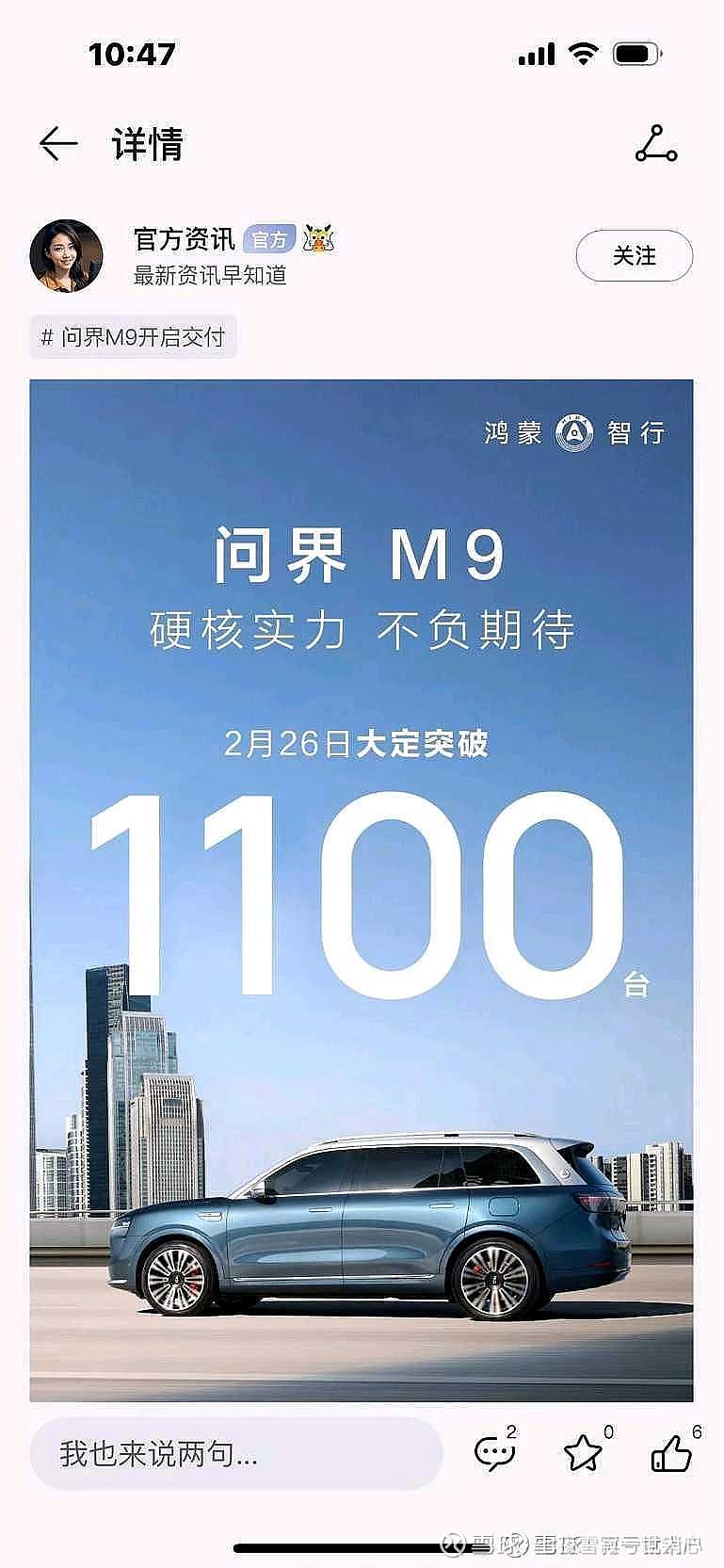

一. 就国内汽车市场而言,问界M7的销售已经趋于常态稳定,我认为可以保持在20000台每月,理由如下,元宵节单日1500台,m9占一半,m7估算750台左右,叠加淡季等因素对冲节日增量,我们可以认为这是稳态的平均销量,保守估计20000台问题不大。(鸿蒙智行在春晚的广告暂时未见体现在m7上)而M9的销售大超预期,一早就说过,M9才真正动摇的是bba的市场,因为M7太便宜了,买BBA的车主大多希望车能配得上身份,就品牌力和影响力而言,问界M9俨然成了不二之选,暂时无法预测M9的稳态销量,考虑价格,我保守估计为15000台。目前M7+M9赛力斯的在手订单数量应该有10万台左右。综上,赛力斯实现今年60万销量问题不大,而均价可能达到40万以上。

二. 一季报会成为最关键的节点,半年报会有觉得未来。首先打破对于代工厂的质疑首先就是一季报,以当前状况来看,m7截止一季度是可以完成10万台目标的,这是汽车的生死线,所以一季报扭亏几乎是板上钉钉。但是,由于扩产,建渠道等多方面因素,一季报成分是很复杂的。所以半年报应该是我们关注的重点,m9正常交付三个月,我们可以分析出正常运营下两款车的成本和盈利。一切顺利的话,半年报可以解决所有负面质疑,然后大家的视野会聚焦到销量和业绩增长上,而不是代工与否。

三. 问界M8亮相,和问界M5的改款仍然值得期待。据已经爆料某想改款L78来看,问界M8上市将完全覆盖某想L789的价格区间(M9相对于L9价格还是偏高的,所以并不算同级),5.1m车长带来的空间,下放的M9技术可能对竞品造成降维打击,勿杠,xmotion+途灵底盘以及激光雷达的预扫描,对于单纯的悬挂(不管单腔还是双腔)而言就是降维打击。L6目前资料是尺寸缩小,那么有理由怀疑M5改款延期是有此考虑的。20万以下的车型今年打的是价格战,而20万以上打的可能是针锋相对。

说完了据实推断,再说点主观推测:

一. 近期的车BU动作频频,一个月之内已经有广汽,猛士,岚图三家投华,长安的40%股权占比计划渐渐成为泡影。前几天有小作文说赛力斯占比13%,依照目前对于车bu的贡献而言,可信度很高,唯一的疑问就是钱从哪来?目前来说我认为有两种可能,其一是股权置换,增发股票用来购买车bu股权。其二,与重庆政府成立合资公司,出卖股权保持控股合并报表,同时购买车bu股权。可以看到解决方案还是蛮多的,所以钱并不是什么问题。至于东风,和赛力斯共享13%可能性微乎其微,应该有额外配额。

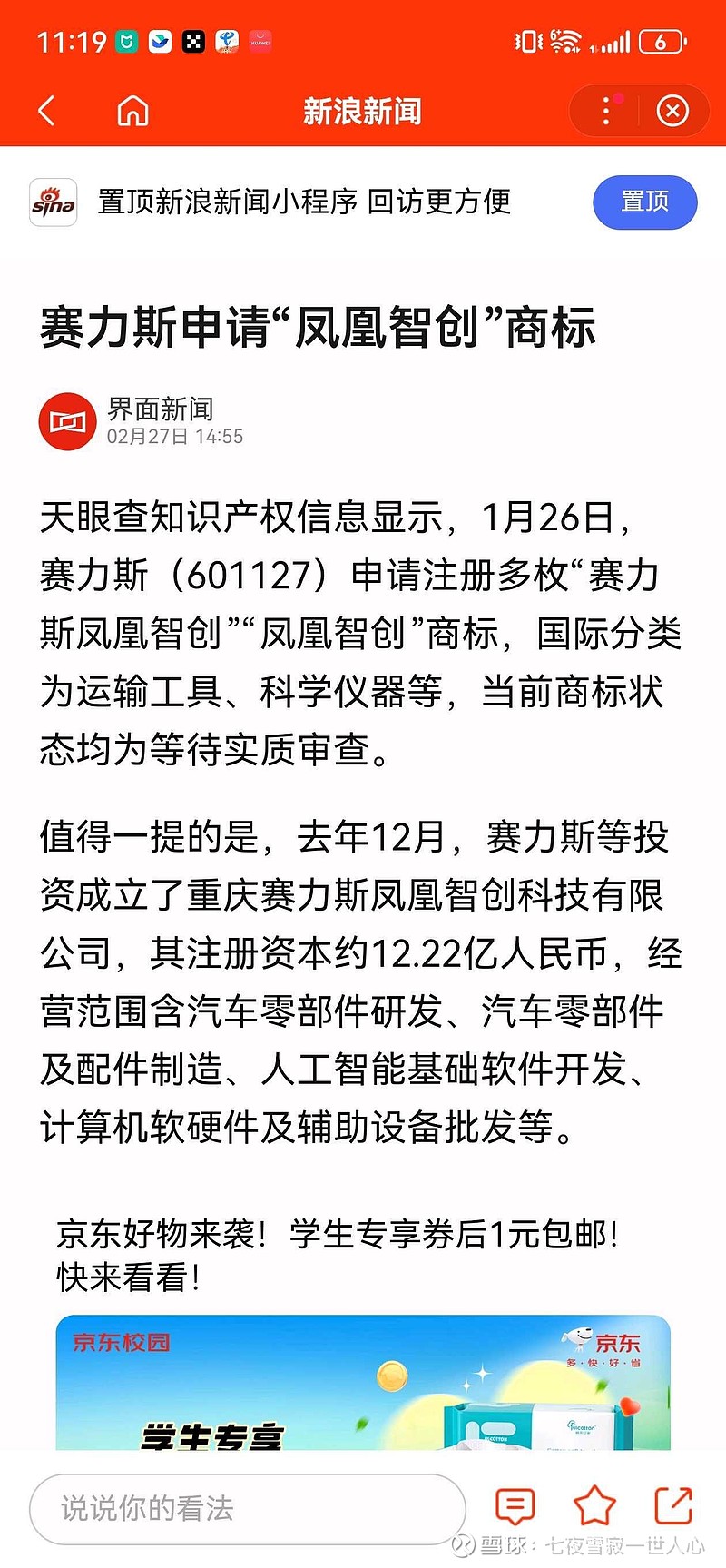

二. 海外市场进度值得关注。俄罗斯MB公司拿下问界M5和M7的俄罗斯独家代理,我们可以看出,对于海外渠道的建设,华为应该是放手给主机厂的,毕竟华为在海外处处受制。同时关注到赛力斯成立的凤凰智创公司。

我有一个大胆的想法,这个公司经营范围包括人工智能基础软件开发,那么会不会如同鼎桥一样,把华子的智驾包装一下卖到海外呢?华为无图NCA三月全量推送以后基本上已经达到了一个完全可用的程度,如果有办法把这套无图系统推广到海外,这将对智能化的战争产生深远影响,这会是一个重要的历史节点。我们也需要关注海外市场对于问界销量的增量,这或许是从去年八月坚持到现在的小股东们对于问界最大的期许。

今年是龙年,也是赛力斯龙兴的本命年,龙凤呈祥,祝赛力斯的股东们龙年发大财。![]()

![]()

![]()