北京时间2021年月11月18日,阿里巴巴发布2022财年第二季度业绩,烈士暮年,壮心不已,仿佛看到了一个不服老但却身影日渐佝偻的英雄,主要情况分析如下:

1、总体观点

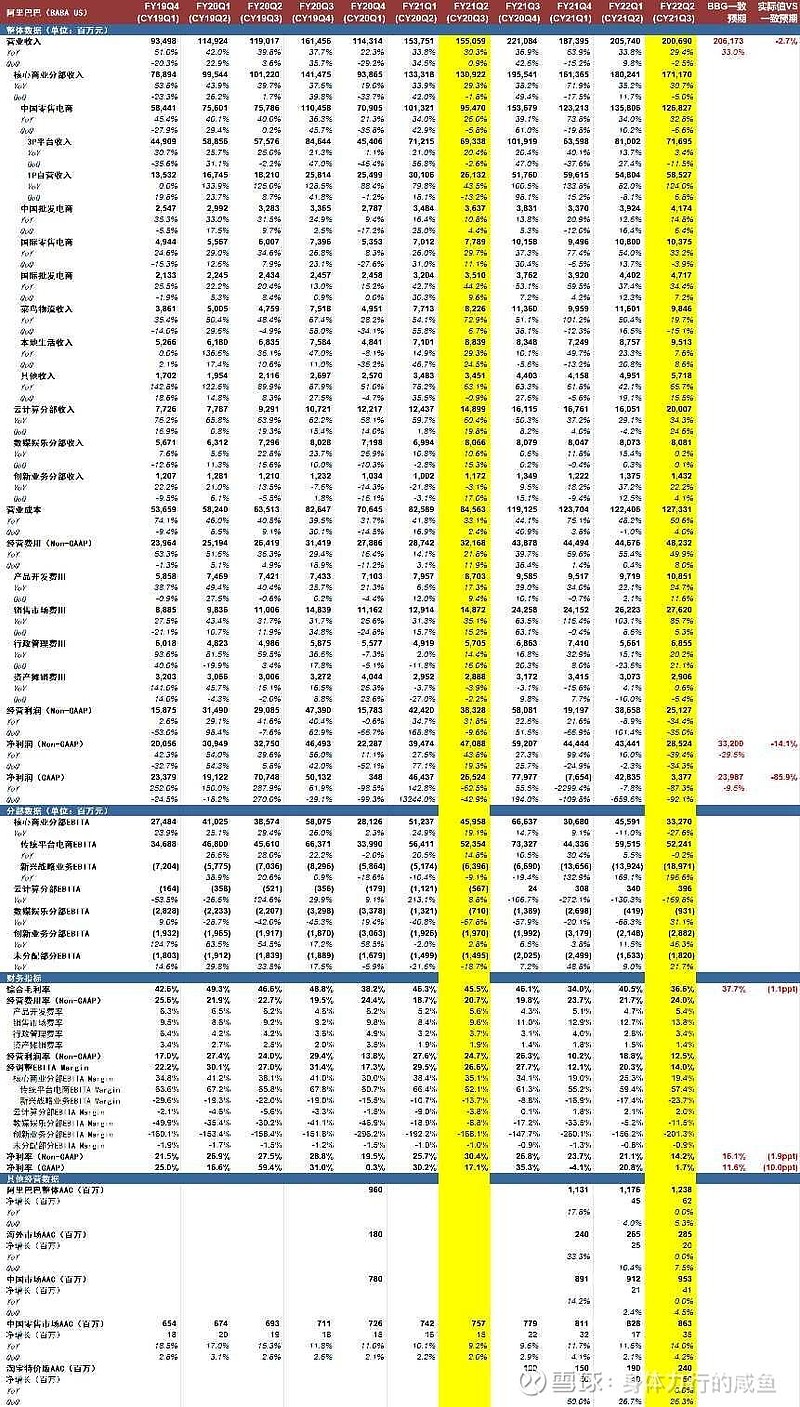

(1)整体来看,阿里巴巴业绩表现超预期承压,虽然整体营收仍能维持近30%增速,但结合2022财年业绩指引,未来两个季度营收增速将放缓至10%-15%区间,证实此前市场的担忧,消费疲软果然给了阿里致命一击。

(2)具体来看,对于电商板块,3P平台业务收入增速降至3.4%,明显低于GMV增速,管理层言明主要缘于商家支持计划,同时称未来两个季度仍将持续,想抄底的可以暂时灭了这个想法了;而对于云计算板块,分部收入增速从29%增至34%,真真属于难得的亮点,但今年痛失字节大客户的情况下增速也没看头,增长还得要看22年。

(3)盈利层面,传统平台电商EBITA实现盈利522亿元,同比增速竟然由正转负为-0.2%,印证了3P平台业务低增速数据;而寄以厚望的战略新兴业务EBITA实现亏损190亿元,亏损环比扩大50亿元,淘菜菜的投入可见一斑;而云计算业务EBITA保持平稳,今年看样子是不会放利润出来了;整体净利润(Non-GAAP)实现285亿元,同比大幅下滑39%,净利率(Non-GAAP)首次下滑至15%以下。

(4)结合营收与盈利层面考量,以及管理层如此大胆的放出如此差的业绩指引,预计至少两个季度是狠下心要打硬仗了,电商格局是差,但阿里仍然不可小觑,看看两个季度后云计算和跨境电商能不能做出点成绩吧,可能是唯二的盼头了。

2、营收数据

阿里2021年第三季度实现营业收入2006亿元(YoY 29.4%/QoQ -2.5%),比市场预期低2.7%。其中,核心商业分部收入1711亿元(YoY 30.7%/QoQ -5.0%),云计算分部收入200亿元(YoY 34.3%/QoQ 24.6%),数媒娱乐分部收入81亿元(YoY 0.2%/QoQ 0.1%),创新业务分部收入81亿元(YoY 22.2%/QoQ 4.1%)。核心商业分部拆分来看,3P平台业务收入717亿元(YoY 3.4%/QoQ -11.5%),1P自营业务收入585亿元(YoY 124%/QoQ 6.8%),国际零售收入104亿元(YoY 33.2%/QoQ -3.9%),国际批发收入47亿元(YoY 34.4%/QoQ 7.2%),菜鸟物流收入98亿元(YoY 19.7%/QoQ -15.1%),本地生活收入95亿元(YoY 7.6%/QoQ 8.6%)。

3、盈利数据

综合毛利率为36.6%,略不及市场预期的37.7%,净利润(GAAP)为34亿元,比市场预期低86%(市场预期240亿元),净利润(Non-GAAP)为285亿元,比市场预期低14.1%(市场预期332亿元)。

4、其他经营数据

全球年活跃买家达12.4亿,其中海外2.9亿,中国9.5亿,中国零售市场+新零售8.6亿,淘特2.4亿,预计未来两个季度中国活跃买家突破10亿。