两年前,我以为找不到好的投资机会了,谁承想,$分众传媒(SZ002027)$ 的股票从天而降,这家公司在商业模式,竞争能力,未来成长性以及财务状况,企业管理,分红政策等各方面都让我满意。

然而在当时,分众传媒的股票并不受投资者欢迎(至今仍然被低估),原因可能有以下几点:

1.投资者不了解分众传媒;

2.疫情导致上海,北京等封城,分众业绩大 跌,未来充满不确定。

我认为疫情终将过去,只要不封城,分众的广告终究是有人看的。

跟中央电视台一样的分众传媒

芒格曾经说过:在商学院,能学到很多知识。商学院教了很多有用的东西。但是,有一项重要的知识,商学院没教。商学院没教学生如何分辨好生意,一般生意和烂生意。

分众的生意模式看起来没啥竞争力,就是租来电梯点位,随即替国内的品牌商发布广告,但是如果你想抢走他的生意,给你100亿你都无从下手。为什么?因为你抢不走他的大客户!为什么抢不走大客户?因为你的点位规模没有他大!为什么不能烧钱抢点位?因为你熬不到规模足够大的那一天!

对于新进入者来说,跟分众竞争简直是噩梦,有那100亿还不如直接买分众的股票呢!

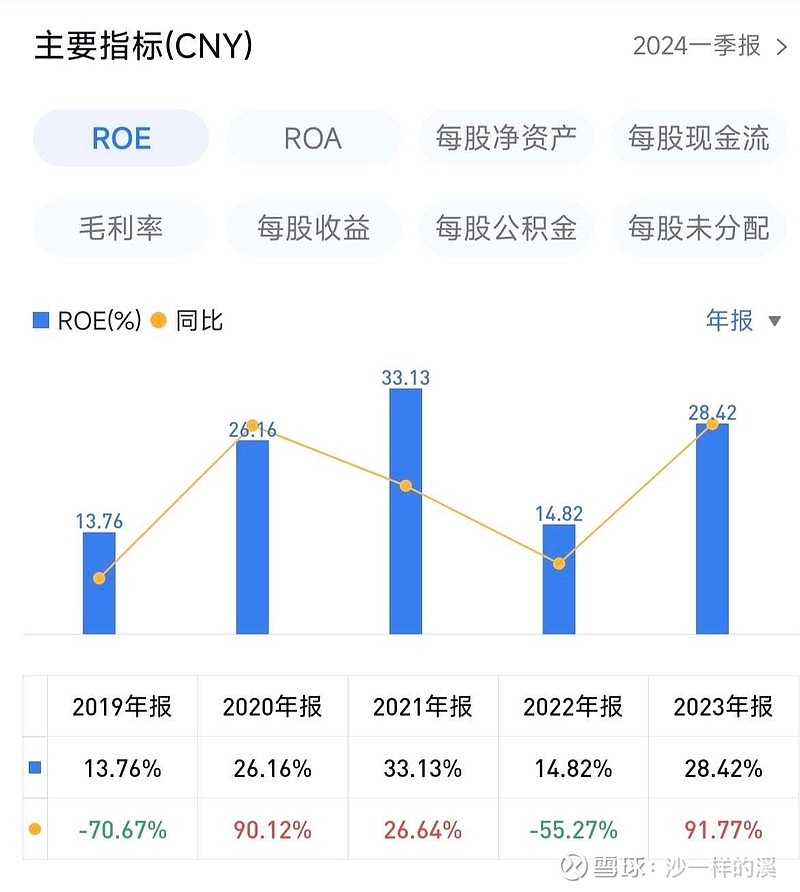

所以分众的生意很好,大多数传媒公司望尘莫及,近年来超高的净资产收益率即是明证。

截止目前,分众的点位规模达到了307.8万,覆盖超过4亿中国城市主流人群,这不是跟中央电视台一样了吗?甚至在这个年轻人不看电视的时代,他能从央视手中抢走市场份额。

希望股价涨得越慢越好

对于我这样的价值投资者来说,优质股权是不会卖出的,所以股价涨的越慢越好,最好每年涨5%,这样我能以更快的速度搜集股权。因为如果卖出,我很难找到更好的投资机会。

经过这两年的分红再买入,我的平均持股成本是5.7元每股。今年即将每股分红0.33元,股息率5.8%,而且下半年还有望中期分红。所以我完全不用担心股价不涨。

未来会有每股分红1块的那一天

从一季报来看,分众的业绩还没有恢复到巅峰期的水平,但那是客户结构问题导致的,互联网大客户还没有恢复到2021年的投放水平,这跟大客户自身业绩下降有关系。

以阿里巴巴为例,2021年-2023年分别在分众投放了12.84亿,5.02亿,6.69亿广告,对应阿里巴巴2021财年-2023财年业绩分别为1053.08亿,619.59亿,725.09亿。

企业当年的营销预算果然是按上年净利润的一定比例制定的。

此外,日用消费品行业的占比在不不断提升,达到了52.8%。

无论是互联网行业的缓慢恢复,还是日用消费品行业的占比提升,都意味着公司在稳定的增长。其实我觉得只要认准一个大格局就可以了,那就是广告行业会永续增长,因为中国经济在稳定的增长。

分众的商业模式决定了未来不需要太多的投入就能实现增长,是典型的可以做到赚多少分多少的公司,每股分红1块绝对不是梦!