$方大特钢(SH600507)$ 前两年的大手笔分红,把小股东们给惯坏了,导致今年一取消分红,股价逼近跌停。

其实嘛,做生意难免有行情不好的时候,今年不分红不是因为基本面变差了,相反,公司依然相当优秀。

2022年公司实现营收239.39亿元,同比增加7.19%,净利润9.26亿元,同比下降百分之66.1%,要知道去年钢铁行业亏损的公司一抓一大把,能够盈利就已经很不错了。

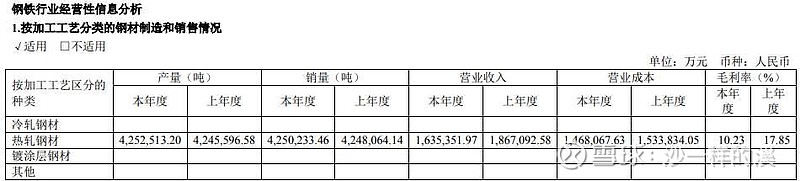

具体我们可以看一下,公司去年生产钢材425.25万吨,营业成本146.8亿,说明吨钢生产成本是3452元,而前年是每吨3612元,成本还下降了。

之所以毛利下降是因为钢材平均售价只有3847元每吨,而前年是平均4395元每吨。

再看一下他的主力产品螺纹钢,去年产量为296.02万吨,营业成本是101.83亿。计算得到螺纹钢每吨的成本是3439元,而行业平均成本是每吨4000元以上的。公司螺纹钢全年平均售价是每吨3812元,前年是平均每吨4435元。

公司螺纹钢的成本只要3439元每吨,截止目前螺纹钢的期货价格又回到4200元以上了,毛利率又回到了18%以上。所有今年的形势没有想象中那么悲观,卖在最低谷是不明智的。

别人亏钱我赚钱,别人赚钱我赚大钱,相信明年公司又可以大手笔分红了!