媒体是懂得“见机行事”的,市场一涨,就能把某类事件解读为重磅利好。

不信?

关于鲍威尔在国会听证会上的重点内容,就变成了这样一小半句话:

“美联储无需等到通胀降至2%下方才降息”。

如此解读,能投“听众所好”,也符合行情回暖的情形。

只是如此一来,大家就忘记了“客观”两个字如何书写。

也就导致了这个市场,依然是把“情绪”化进行到底。

鲍威尔怎会这么快服软,软到需要在众目睽睽之下,低头认错。

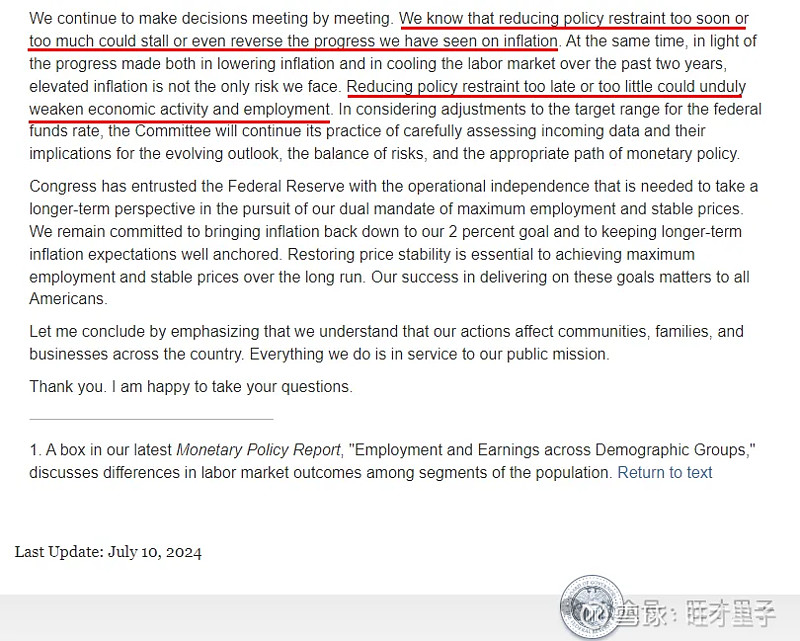

媒体善于取义“断章”:过晚或过少地减少政策约束可能会不适当地削弱经济活动和就业。

而不善于展现“客观”:过快或过多地减少政策约束可能会阻碍甚至逆转我们在通胀方面所看到的进展。

显然,鲍威尔依然是“看数据说话”的中间派,不提前偏向于任何一派,以彰显其“独立性”,特别是在公共场合。

虽然,结果很可能如媒体们所说:无须等到2%的目标。

因为,瑞、加、欧的先例已展现给了美联储。

他们把“未来通胀”作为降息依据,从此不再受2%目标的短期束缚。

(这将埋下“突发加息”的伏笔。在通胀目标没有实现之下,急于降息,很可能导致通胀卷土重来。)

但无须等到2%,并不是鲍威尔所说(没到火烧眉毛的境地),而是媒体的过度理解。

7月11日20:30,美国公布了6月数据,让媒体长舒了一口气。

通胀正朝着目标超预期挺进。

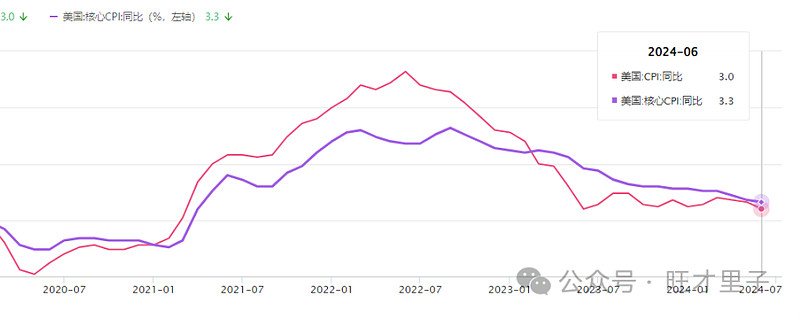

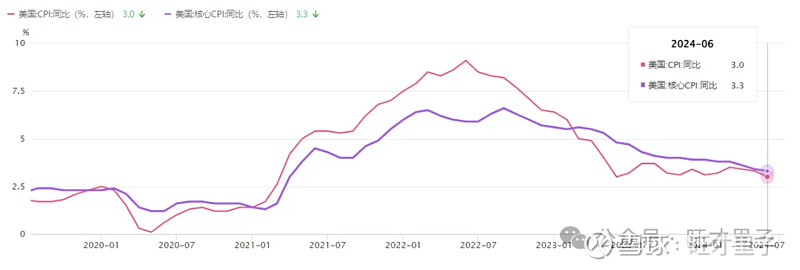

CPI未季调同比前值3.3,期待3.1,公布3.0;

核心CPI未季调同比前值3.4,期待3.4,公布3.3。

同比双双低于预期,且CPI创今年以来新低,核心CPI创加息以来新低。

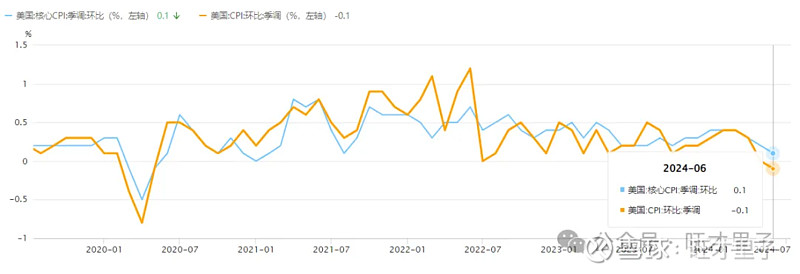

CPI季调环比前值0,期待0.1,公布-0.1;

核心CPI季调环比前值0.2,期待0.2,公布0.1。

环比双双低于预期,且双双均创加息以来新低。

CPI是美联储最青睐的个人消费支出物价指数(PCE)的前瞻指标,指标低于预期,意味着联储抗击通胀的成功,也给降息铺好了台阶(虽然还早)。

受此影响,市场乐观情绪高涨。

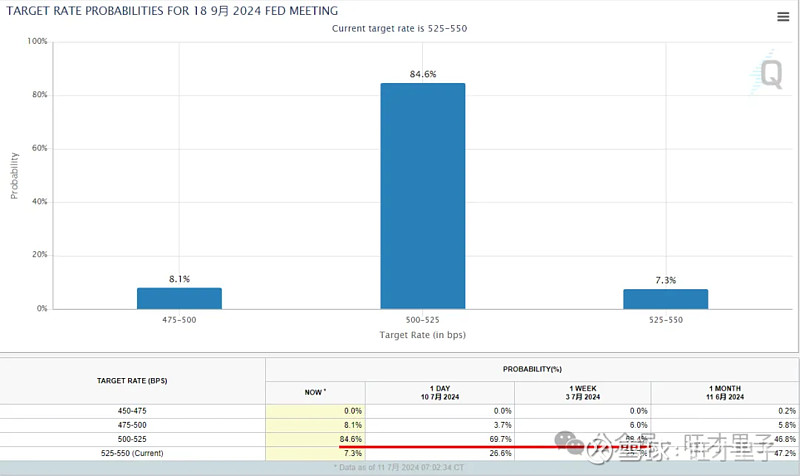

芝加哥货币期货显示,9月降息1次的概率由前一天的69.7%,上升到了84.6%,11月降息2次的概率首次大于抛硬币。

由此可见,降息概率的大幅上升,并非源于鲍威尔讲话(降息概率的波动不明显),而源于出乎意料的通胀数据下滑。

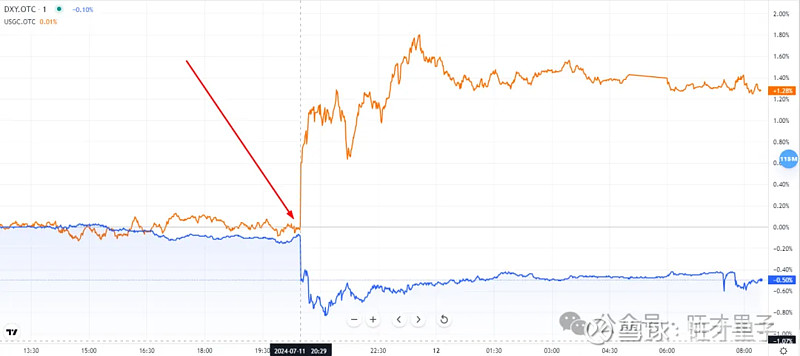

讲话之后,美元指数还是105点附近飘荡。

数据公布之后,美元指数最低跌至104.08。

而黄金趁机夺下2400美元大关,最高涨至2429美元。

货币市场与黄金市场,是“智者”市场,非常依赖于数据的好坏。

因为,讲话容易被有意曲解,也容易被无心放大。

而数据则相对客观公正,能给有心人提供“众生平等”的机会。

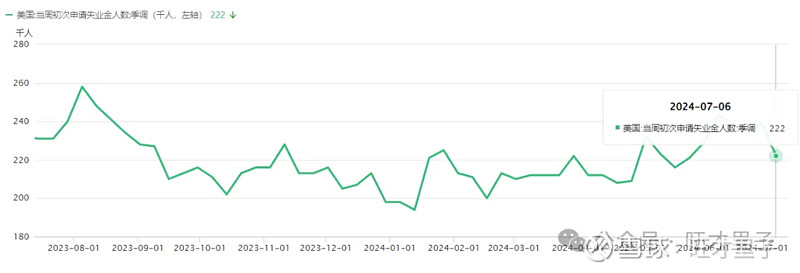

略有遗憾的是,当晚还公布了一则失业数据。

当周初请失业金人数(万)前值23.8,期待23.6,公布22.2。

该值大幅低于预期,创6月以来新低。

失业下降,就业向好?

这将指向“降息不急”。

由于这是单周数据,波动太大也情有可原。

在强大的叙事主角光环笼罩下,失业数据就留待下次观察了。

另外,实际周薪的年率、月率分别下降0.1个百分点,也能对冲上述小利空。

相比于货币与黄金的“智者”模式,美股则进入了戳破“泡沫”的模式。

当晚,纳指与标普500,双双高开低走,纳指更是以-1.95%创下2个以来的最大跌幅。

显然,随着降息概率的上升,美股正在释放提前“透支”的涨幅。

为的是在降息落地之后,能正式回到“智者”模式。

当然,这只是一种可能。

由于水土不同,对于“泡沫”的理解可能也不同。

如果“泡沫”不是“泡沫”,那么短暂的回调后,可能又会重振旗鼓了。

以上纯属个人情感展现,聊博一笑。