本周第一天,就碰到了“遭遇”战。

YM精准地狙击了两大市场,把“都是为了你们好”发挥得淋漓尽致。

股、债的跷跷板效应,遭到了碾压式的打击。

我们看,故事是怎么发生的?

光看股市与债市并不能完美地诠释整个剧本,打开离岸货币,能更好地洞悉投资者心态的波动。

重点关注,两个时间点。

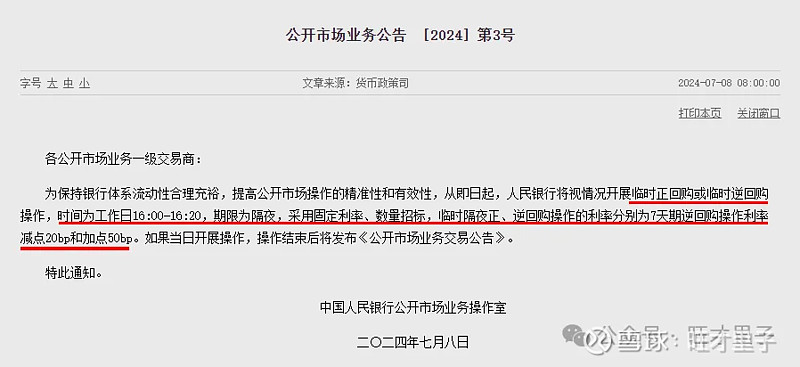

先是早上8点,YM赶在市场没开盘之前,公布了货币政策的重大变动。

其本意或是让大家有个准备与消化的时间,这种“开天荒”的态度让人肃然起敬(通常都是9点以后)。

离岸市场的投资者,先是看到了第一句话:“为保持银行体系流动性合理充裕”。

这不就放水吗?

汇率随之贬了一下。

但随着解读的深入,1小时后,汇率开始升值。

正回购与逆回购,是早就有的工具。

代表两种不同的操作方向,正回购是“收水”,逆回购是“放水”。

只不过,逆回购是常用物品,而正回购则暂停了N年。

本次重启正回购,意味着“收水”力量的加大。

“收水”,汇率就得升值。

升值20来分钟,汇率重新贬值。

因为此时,正值股、债两市开盘。

股、债市场的低开,对汇率有“反射效应”。

显然,股债“双杀”,是汇率贬值的原因。

为什么会“双杀”呢?

先看股市投资者是如何解读货币新政的?

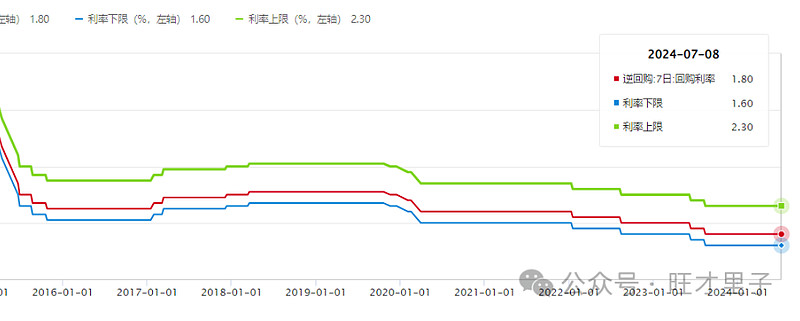

“临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。”

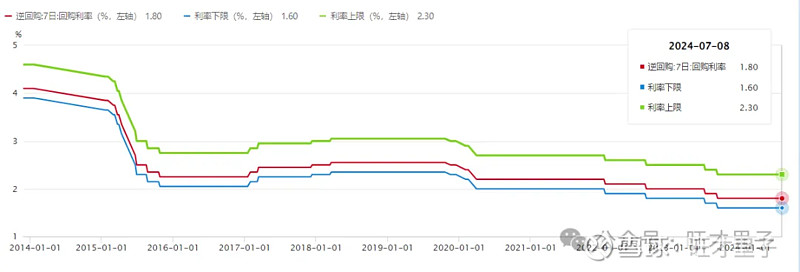

7天期逆回购利率目前是1.8%,上下加减点后,利率走廊正式形成(一直都有,由于走廊太宽,形同虚设)。

按新政,走廊上限为2.3%,下限为1.6%。

明显,7天期逆回购利率1.8%,更靠近下限。

从中可以猜测出YM的意图:对下限严厉,对上限宽容。

投资者很容易理解成7天期逆回购,并不是未来的利率中枢。

利率中枢应该是走廊的中值,即1.95%。

这也意味着,7天期逆回购利率有往上调15PB的动力。

这是呵护市场,还是鞭打市场?

没有迎来“宿愿降息”,还遭遇了“可能加息”,A韭不用脚投票才怪。

再看债市投资者是如何解读新政的?

之前,YM对于债市收益率持续下行,表态与警告过N次。

而债市投资者依然我行我素,把之当成耳边风。

债市的火爆,是实体经济的负向反馈。

所以,在YM的眼里,只要打击债市,让债市熄火,实体经济就能重振旗鼓了。

就像一个被社会裹胁的妈妈,以为禁掉孩子玩手机,学习成绩就能提高一样。

意愿是一回事,结果是另一回事。

PS:不与妈妈作对,是孩子选择眼前苟且的生存之道。

那么,形成隔夜利率走廊,对债市有什么影响呢?

目前,1年期国债收益率是1.56%,与7天期逆回购利率差24个PB,与隔夜走廊中枢差39个PB。

短期货币利率与中期国债收益率明显倒挂,那意味着,国债投资者可以抛售国债,把资金交给YM,能多拿到三五斗。

这种利率倒挂的现象已存续了好几个月,之所以国债仍能屡创新高,是因为国债投资者都在锁定利率,蕴含了强烈的降息预期。

在遭遇了“可能加息”之后,国债价格应声而跌,收益率随之上升。

隔夜利率的“可能加息”,使得汇率走强。

人民币投资者,喜迎红包。

但这种走强,只持续到了中午11:30。

这是第二个需关注的时间点。

这个时间点过后,汇率反生了逆转。

因为投资者们开始反思一件事:

超短期利率的“可能加息”,有利于实体经济吗?

如果有利,货币走强;如果不利,货币走软。

当然,货币升贬是由政策决定的,还是由实体决定的,是另一个需要反思的点。

7月8日之后,YM往西方化又迈出了一步。

虽然都没有正式实施过一次,但相信并不难学。

目前利率走廊的宽度70PB,美国利率走廊的宽度只有9PB。

也由于幅度仍然较宽,短期不一定有用武之地,不排除以后近一步收窄的可能。

从此,YM多了两门手艺,也就是有了双管齐下的干预力。

一门是调控国债收益率,一门是调控隔夜利率。

以上纯属个人情感展现,聊博一笑。