行情回顾:先扬后抑。

上周市场创调整以来新低,整体呈现左脚短,右脚长的A字走势。

上周一,在外围偏暖的烘托下,A股不但迎来了本周的开门红,还迎来了下半年的开门红。

当然,外围只是辅助力量,关键是房地产数据偏暖,再有YM下场打击债市“泡沫”的决心,使得市场形成向上合力。

参:《A股的春天来了?》

上周二,市场出现分歧,应属弱势下的正常震荡。

上周三,在对岸上涨的呐喊声中,市场用特立独行,书写了不一样的答卷。

这是一种弱数据与弱“发力”交叉互动的结果,体现了交易者对未来的弱预期。

上周三晚,美国公布的数据低于预期,美元指数大幅回落,两大指数再创历史新高。

参:《使用美元定为犯罪!美国就业下滑,失业上升,非制造业收缩。》

上周四,A股在一片“热浪”(亚太市场纷纷创新高)中,也高开高走了。

但好景不长(不到10分钟),投资者用大无畏的精神,将低估值(压价促销)进行到底。

这种精神,是荣登“金融消费者”后的慷慨体现。

主要原因还是房地产这位主角的利空袭来,使得A股逆“热浪”而行。

而YM月初的不断净回笼,使得边际流动性持续收紧,为市场逆势创造了基本条件。

参:《美国成功躲过一劫!印度再创新高。7月4日下跌的原因找到了。》

本周期待:乐观向上

一、美国就业-偏喜

美国新增非农出现“小意外”(略高于预期),但私营非农对冲了这种意外(大幅低于预期)。

同时,平均时薪如期回落至加息以来的最低位。

最最主要的是,失业率上升至4.1%。

是今年以来连续第三次上升,并创下了加息以来的最高点位。

9月降息概率已由66.3%,上升到了72.2%。

参:《数据出现“技术性故障”。美股大涨的原因。降息概率升至7字头。》

二、物价指数-偏喜

周三,统哥将公布6月物价。

CPI前值0.3,期待0.4。

PPI前值-1.4,期待-0.8。

消费者物价变动不大,能看到复苏之路也呈现“粘性”之象。

工业者物价跌幅大为缩减,能大幅提振A股信心。

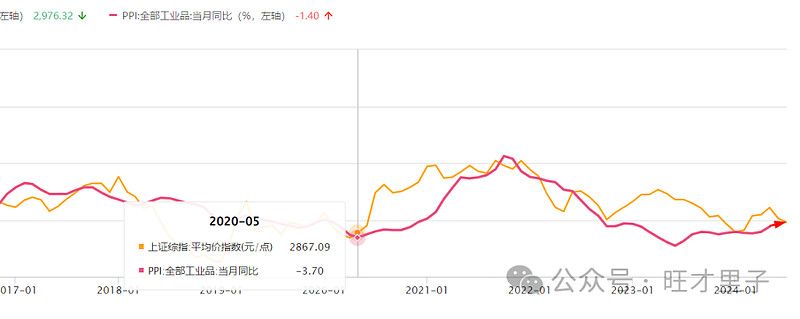

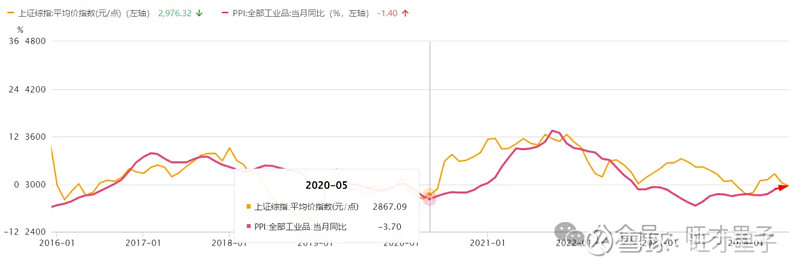

这些年,PPI升降与A股涨跌的关联性颇大。

特别是2020年5月,PPI触底反弹,上证指数也触底反弹。

2021年11月,PPI触顶回落,上证指数在12月触顶回落。

如果本月PPI能继续回暖,对A股不应再过度悲观了。

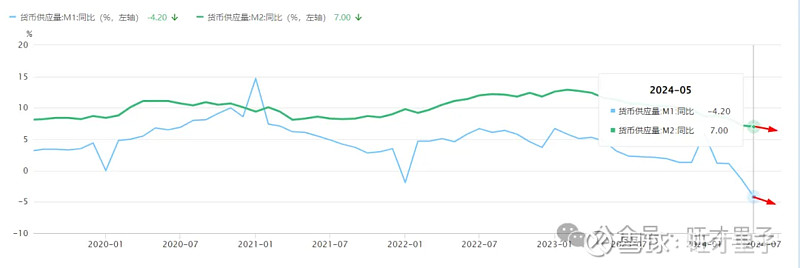

三、金融数据-偏忧

最快周三,YM将公布6月金融数据。

M2前值7%,期待6.8%。

看这回落架势,有向5%靠拢的可能。

在“高质量”金融的呼唤下,一切“泡沫”都将被无情戳破。

M1前值-4.2%,期待-5.4%。

重点关注M1能否回暖,关系到企业扩大再生产的意愿。

1-6月社融增量前值148000亿,期待181223亿。

看上去环比增幅挺大,但同比去年将少增3万多亿。

1-6月人民币贷款增量(金融机构)前值111400亿,期待132864亿。

同比去年将少增1.5万亿。

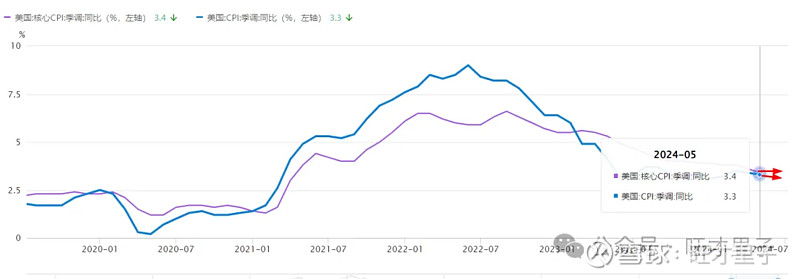

四、美国CPI-偏喜

周四晚,美国将公布6月CPI。

CPI前值3.3%,期待3.1%。

核心CPI前值3.4%,期待3.4%。

通胀粘性正在逐步瓦解,利好降息预期。

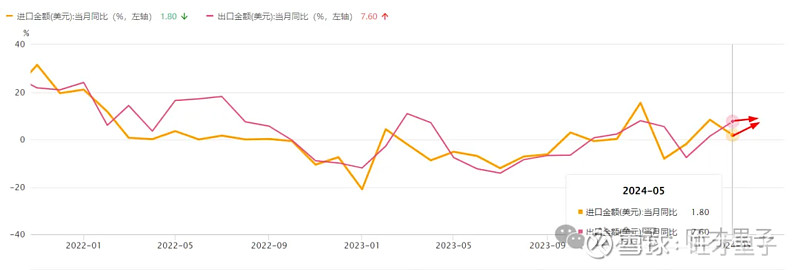

五、对外贸易-偏喜

周五,海关将公布6月进出口快讯。

出口前值7.6%,期待8%。

进口前值1.8%,期待2.9%。

对外贸易双双增长,上半年进出口总值将超去年同期。

出口增速将创一年来新高。

同时,贸易差额将达847亿美元,创一年来新高。

真的应该乐观向上了(除金融外)。

以上纯属个人情感展现,聊博一笑。