美韭不知A韭恨,隔岸犹唱“新高”花。

显然,美韭想要违背自然规律,将树长到天上去。

而A韭除了“贪、嗔、痴、慢、疑”,剩下的只有“怨、恨、恼、怒、烦”。

20:30,美国公布了6月就业数据。

数据公布之后,市场出现了短暂的“意外”。

十年期美债收益率先是大幅拉升,转而更大幅度下跌。

这种“意外”,来自于对数据的短暂分歧。

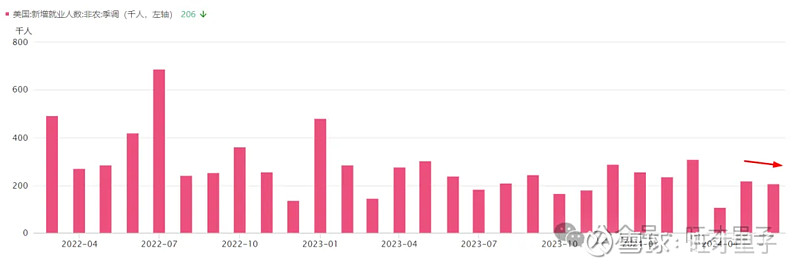

新增非农就业,期待19万人,公布20.6万人,超过预期1.6万人。

就业超预期,降低了“降息”的概率,无风险利率报复性反弹。

但这种反弹是存疑的,或不牢固。

第一,5月新增非农就业,由27.2万人,下修为21.8万人,6月会不会也有下修呢?

第二,6月新增非农就业,相比于5月,已呈现下滑态势。

所以,新增非农的“小意外”,存在“技术式故障”的可能。

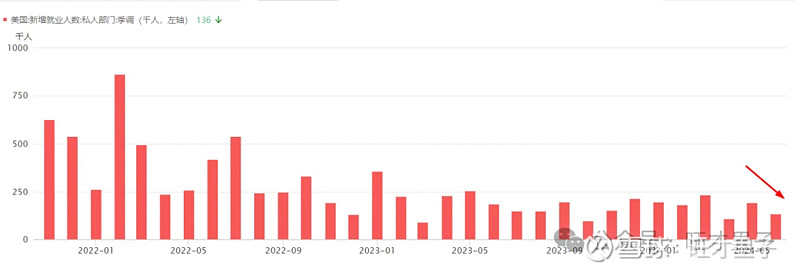

“小意外”之所以掀不起大风浪,是随之公布的另外三份重磅数据成为了市场的焦点。

1、新增私营非农就业由19.3万,下降至13.6万。

期待值是16万,低于预期2.4万。

该数据很好地对冲了新增非农的超预期,从而把“意外”定义成了“故障”。

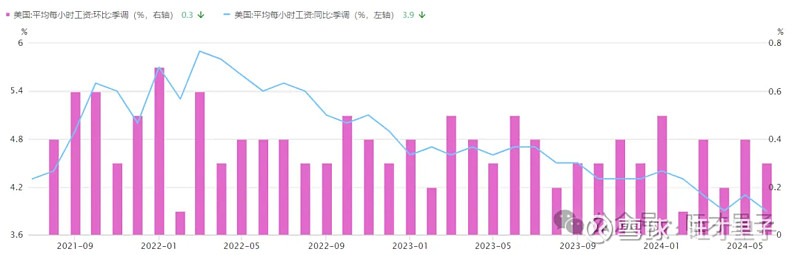

2、非农平均时薪由同比4.1%,下降至3.9%。

符合预期,由上月的上翘,滑落至加息以来的最低位。

环比也符合预期,由0.4%,滑落到0.3%。

时薪下降意味着就业形势下滑,继而支撑了“意外”只是意外。

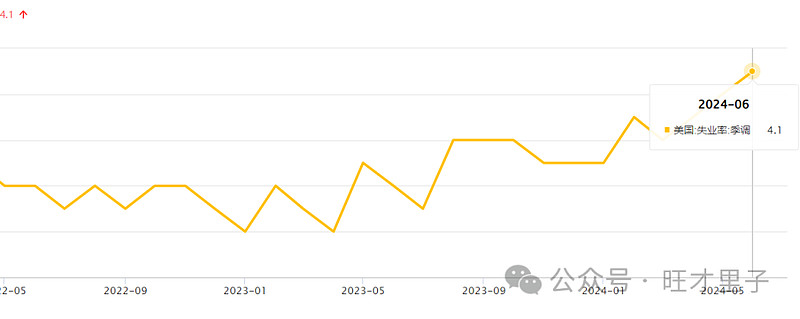

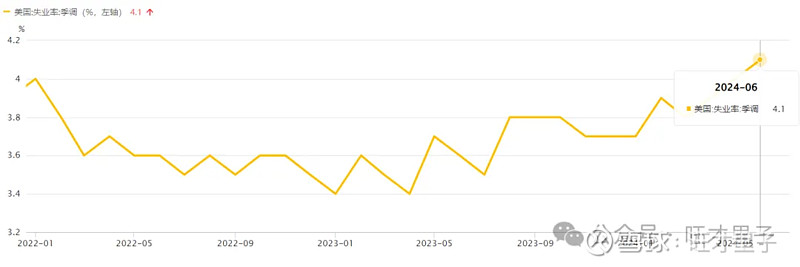

3、失业率由4%,上升至4.1%。

别看只上升了0.1个百分点,这已是今年以来连续第三次上升。

并且并且,该值创下了加息以来的最高点位。

显然,失业率成为了焦点中的焦点。

还有什么比失业,更让人担忧的。

如果不采取措施,失业率在高利率背景下,将用微笑曲线的成长方式,告诉人们什么叫“滞后效应”。

失业率的滞后反应,就业数据的疲软显现,都呼唤着货币需要提前刺激。

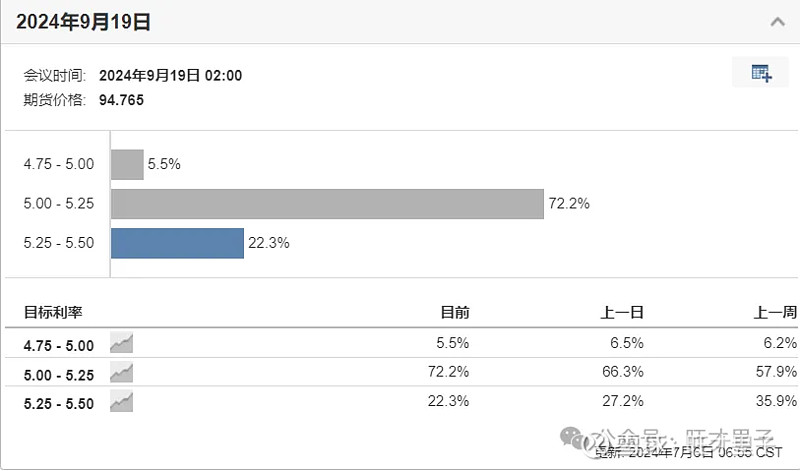

数据公布之后,9月降息概率由66.3%,上升到了72.2%。

美元跌破105点关卡,10年美债收益率跌至4.28%,黄金拉升至2400美元。

美元一跌,万物皆涨。

再回溯到早些天,老鲍的鸽派言论,已将引导预期(预知数据)的能力展现得淋漓尽致。

市场部分消化了此种预期,且在公布之后,再次强化了这种预期。

美股的上涨,只不过是此类逻辑的兑现。

有人会把美股的上涨,归功于某些股票的上涨。

比如七姐妹,几乎垄断了纳指的表现。

但是,如果没有合适的土壤环境,她们还能“长”这么多吗?

环境每一次的“预期”改善,都刺激着她们去“透支”前程。

在A股,这叫泡沫。

在美股,这叫成长。

外围再次给我们送温暖,下周一,大A是坦然笑纳,还是拒之门外?

另,第二季度GDP期待值只有4.8%(7月15日公布),敏感资金可能会预期别人的预期。

以上纯属个人情感展现,聊博一笑。