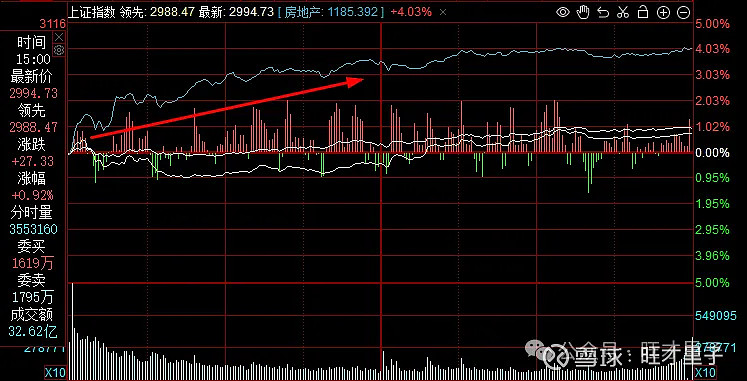

难得,难得,A股不但迎来了本周的开门红,还迎来了下半年的开门红。

我们来看,是什么推动着A股的反弹,就能清楚能持续多久?

一般会认为,是YM出手,改善了流动性,使得A股绝地反击。

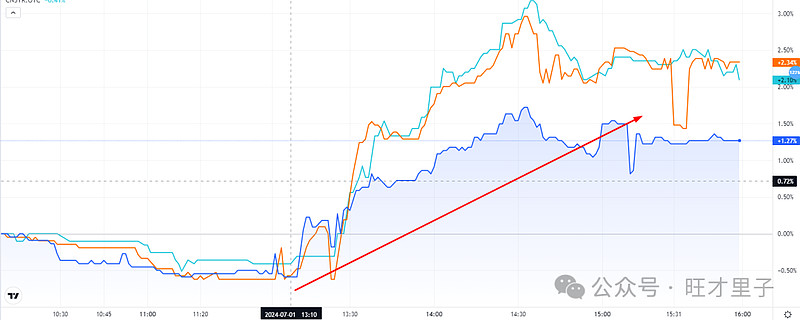

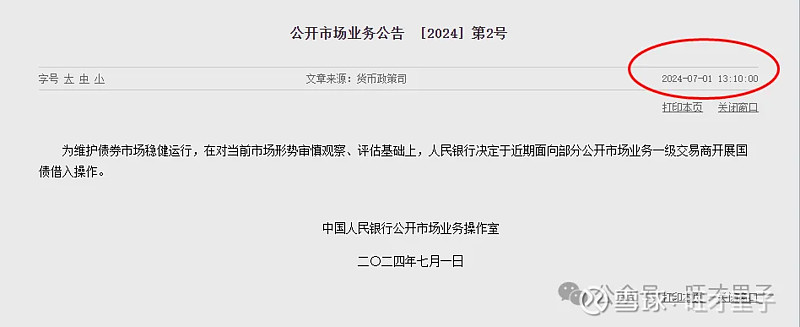

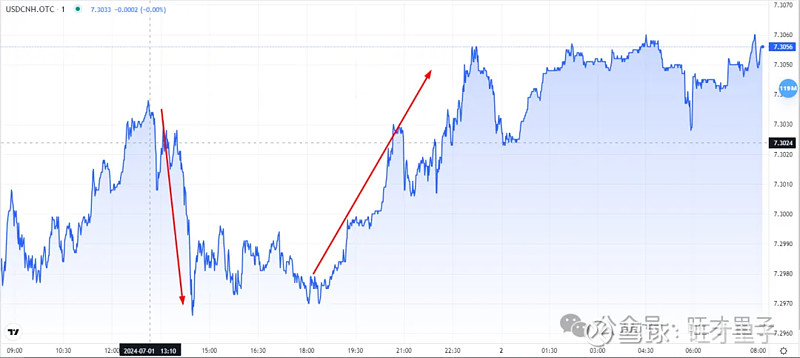

其实不尽然,YM的公告发生在13:10,而上证指数在上午就已走强。

上周末公布的PMI指数总体偏弱,市场为何反而走得如此坚挺呢?

这要归功于叙事主角,成败皆是它。

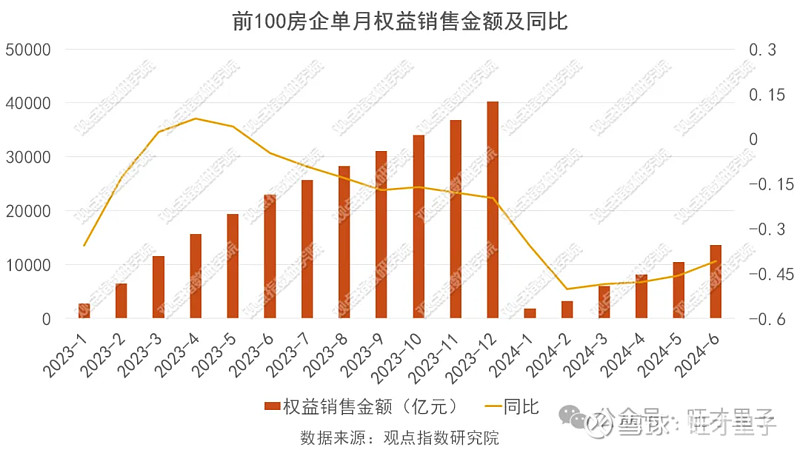

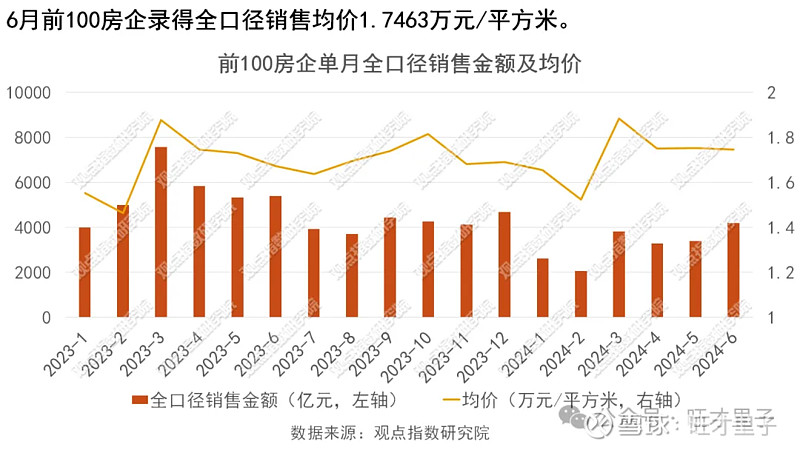

当天上午,官媒公布6月百强房企销售业绩环比增长超三成,近六成百强房企实现单月业绩环比增长,近三成房企实现单月业绩同比增长。

很明显,是房地产指数的大涨,带动着市场的回暖。

而下午YM公布的消息,则属于助攻续力行为。

既然知道了故事发生的背景,就能围绕着这两个点,去研判药效到底有多强?

一、房地产

观点指数:6月份前100房企实现权益总销售金额3095.27亿元,同比下降15%,环比上升32%。

517之后,房企的小日子正在改善,环比上升较好,同比去年仍然下滑明显。

从销售均价方面看,6月前100房企销售均价为1.7463万元/平方米,较5月持平,较去年6月上升4.5%。

由此可见,百强房企6月是“量价齐升”,或者说销售业绩的改善,并没有以“降价”为代价。

问题是,这种现象是“昙花一现”,还是“绵延不绝”?

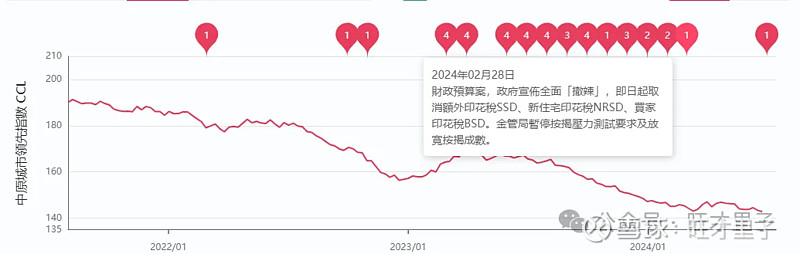

现在大家的担忧,是可能要复刻HK“大撤辣”,最后依然创出新低。

这种可能性自然存在,特别是在特大城市依然舍不得“一脱到底”的情况下,房市与房企面对的压力将会旷日而持久。

所以,特别是房地产板块的复苏不会一蹴而就,见好就收,绝不恋战,应成为当下的座右铭。

二、YM借债

YM“决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。

就是这则消息,引发国债市场大崩盘。

30年国债期货当天下跌1.06%,有种牛市戛然而止的感觉。

随着国债价格的下行,10年期、7年期、5年期国债收益率分别上涨1.27%、2.34%、2.1%。

国债收益率的上涨,理应推动货币走强。

13:10之后,货币确实走强了,但在18点之后,货币重新贬出了7.30元关卡。

一方面有美元走强的因素(欧元),另一方面也有自身的因素。

所以,关于YM借债到底表达了什么逻辑?

借入再卖出,相当于做空。

(为什么要做空?暂时按下不表)

大力神要做空,自然引发债市地震。

这里面,并没有YM主动提供流动性的逻辑。

借入可能需要保证金,也可能不需要保证金(特殊地位)。

即便需要保证金作为抵押,对于一级交易商(银行、券商)来说,并不能将其挪作他用,与改善流动性无关。

由于YM的可能干预,资金由债市流向股市的预期,推动股价上涨(股债跷跷板)。

这种情况可持续吗?

第一,目前只是“发声”,有引导预期之意。

YM借债,就像手举“达摩克利斯之剑”,底下的小鸡小鸭吓得瑟瑟发抖。

如果成功抬高了国债利率,就能延缓“下刀”速度。

第二,迟来早来早晚要来,YM下场买卖只是时间上的问题。

有卖就有买,可以理解为债市里多了一个强势对手。

第三,刚开始,YM会小心谨慎,出手偏向于“浅尝辄止”。

这其实给了债市参与者,很大的缓冲余地。

这也意味着,债牛行情可能结束得不会那么快。

最主要的一点,债股的跷跷板效应,有时会发生,有时又不会发生。

只有身跨两大市场的投资者,才会有策略性转移。

以上纯属个人情感展现,聊博一笑。