根据克而瑞调查,11月房产市场依然惨淡。

百强房企销售额同比下降29.6%,环比下降4.1%。

重点30城的成交环比下降12%,同比减少3%。

12月房产可能迎来翘尾行情,冲业绩会带来“改善”的假象。

行情应该能起一波,然而会迎来市场新一轮的抛售,因为大家会预期明年依然不容乐观。

房产在不知不觉中,已经成为经济发展之锚。

锚没起来,大船是有劲使不上。

体现在弱市行情中,就是关于此种预期的各种折腾,然后都是昙花一现。

修补旧漏洞,股市不涨;速效救心丸,股市不举;货币贬转升,股市不升。

于是,有关方面终于看清了真相,还是“先立后破”,更为妥切。

在没有找到经济旧动能的替代物之前,或新动能还达不到原有的驱动力之前,不可操之过急。

且让之再“支柱”个几年,方是明智之举。

在舆论的眼里,房产已经跌得不成样子。

从房地产投资以及销售面积、金额来看,房地产已是垂垂老矣的百足之虫。

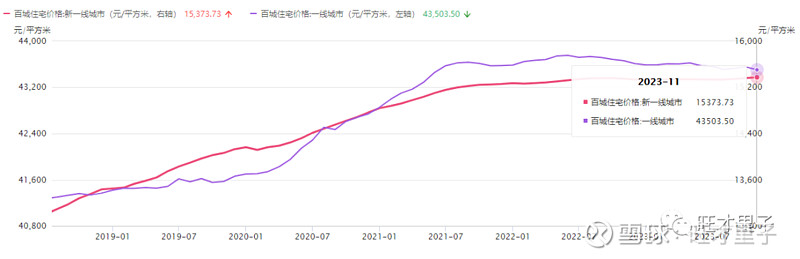

但从百城住宅中一线城市和新一线城市的房价指数来看,并不如此。

一线城市的房价高点出现在去年6月,每平方是43754元。

今年总算回落,每平方是43503元,降了个两百五。

新一线城市,在今年11月,房价指数更是创出了历史新高,达到了每平方15373元。

二线、三线城市总体的下跌幅度也不大,顶多算是轻微下浮。

这里面体现了房产商的一种惜售心理,宁愿不卖、少卖,也要稳住高房价。

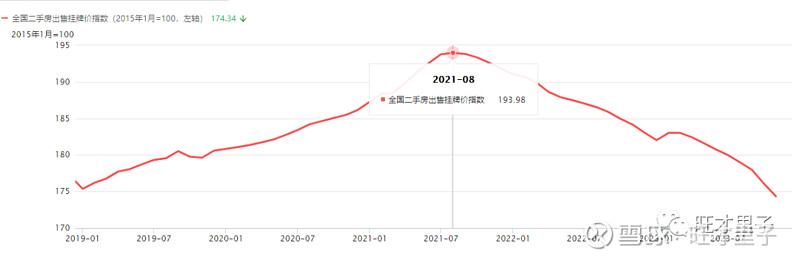

当然,二手房市场则是另一番景象。

高点出现在2021年8月,至今年11月,全国二手房价格大约下跌10%。

即便如此,仍比2015年的房价上涨大概74%。

对于公众来说,出现两种立场。

无房者期待新房降价,可以趁低入手--新房没降,不能如愿以偿。

有房者期待旧房涨价,可以财富增值--旧房没涨,不能得偿所愿。

于是,有房与无房者都枪口一致,对准房价这一怪物。

然而,怎么撕扯都很难找到平衡点。

原因不光是两者期待的方向相反,还包括了新旧房的价格会相互传导,以及各种篱笆的限制。

这时,有中立者就站了出来。

市场的价格,让它回归市场。

可是,中立者马上就遭到了前两派的群殴,因为无论市场如何表现都不符合他们某一方的利益。

要平衡各方利益,皆大欢喜,注定只存在于一个乌托邦的幻想中。

如果再把这种幻想或期待建立在有关方面的扭转乾坤之上,那么就表明期待者已在乌托邦与自由市场之间做好了选择。

前几天,张五常提出了他认为最简单的办法。

“在不约束楼价之外,央行要尽快把通胀的年率推到6%左右,然后调校到4%,再跟着是让这4%的通胀率持续到经济的整体有全面性的可观发展。”

评论区一片哗然,大为赞美者有之,人身攻击者有之,理性分析者亦有之。

但几乎一致地都把焦点放在了另一些事上,即6%的通胀是否合适,以及消费是财富决定的还是收入决定的这两件事上。

今年以来,消费物价的下跌已经深入人心,但并不意味着消费不振,或消费没有复苏。

在《首次转正,信号意义极大》里曾说,今年第三季度,消费给GDP的同比贡献率已经高达94.8%。

在即将公布的11月社会零售总额,也预期会大幅增长。

所以,消费的“量”已经非常庞大,只不过“价”还没有起来,或者说高端消费的数量减少了,又或者说一部分涨价尚不能覆盖另一部分的下跌。

这跟新时代的消费格局有关,跟消费回归理性有关,或跟追求极致性价比有关。

寻本溯源是跟三年伤疤效应有关,因为没有谁的财富或收入是永恒的。

想要刺激消费的近义词,是想要物价上涨。

这是在削弱购买力,或者说是在削弱固有财富。

不同的立场会有不同的态度,塔底与塔尖群体构成两个对立面,这是无钱一身轻与既得利益者之间的博弈。

只要物价上涨,大部分人可能会觉得菊花一紧,包括塔底群体,这是张五常遭到非议的原因之一。

但如果换种讲法,每人发10万元,大部分人就举手赞成了。

参考对岸疫情期间就用了“广撒钱”的模式,繁荣了经济,刺激了消费,同时也推高通胀到了8.9%。

只要拿到了钱,我想大部分人不会在乎通胀这件事。

当然,会有塔尖人士,仍然不赞成。

因为这无疑是一场财富再分配,所以,身家10亿与身家10万者对此的看法是截然不同的。

消费的高低,取决于固有财富升降以及未来收入多寡的预期。

想要改变消费格局,就先改变这种预期。

除了“广撒钱”,没有更快便的捷径了。

虽然也只是治标,但对于安抚伤疤是有奇效的。

以上纯属个人情感展现,聊博一笑。