人生中最确定的事就是时间的流逝!期权让时间变得可交易,你想做时间的朋友还是敌人?

——作者 | 周莉萍

股票、期货、期权三者有何不同?

对于股票交易者来说,只能多,不能空(不融券),没有时间价值的概念,由于不加杠杆,需注意资金使用效率;

对于期货交易者来说,除了可以多,也能空,没有时间价值,根据各品种有大约10倍杠杆,只要选好交易的对应月份合约就行;

对于期权交易者来说,除了可以交易底层资产的多空方向,还有时间、波动率等维度可以交易。

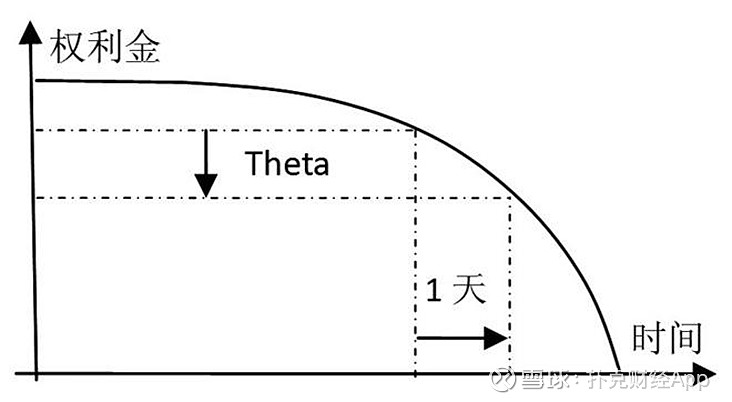

期权时间价值在期权交易中是非常重要的概念,主要受期权剩余时间、期权隐含波动率和标的资产价格变动这三个因素的影响。

一般来说,期权剩余时间越长,时间价值越大;

隐含波动上升时,时间价值增加;

标的价格距离行权价越近,时间价值越大;

时间价值的流逝会随着期权合约到期的临近而加速。

你到底在交易什么?

对于期权买方来说,时间是敌人。

对于期权卖方来说,时间是朋友。

不知你有没有过这样的感受,一张距离到期还剩一个月的深度虚值期权,假如它的时间价值在30元左右,要想完全耗掉这30多块钱的时间价值,那真的是“贼”费劲了,属于典型的“赚着卖白菜的钱,操着卖bf的心”!

就像余力老师在《卖期权总想耗完最后一分钱?那你已经输在了“起跑线”!》里所说的那样,你以为你在赚取最后的时间价值,但实际为了最后期权费你付出了gamma的代价!什么意思?一旦标的有风吹草动,你立马就得履行义务。

简单来说,就是在时间维度上赚的钱,不足以弥补在波动率或标的价格变化上亏的钱!

所以,对于期权卖方来说,时间是朋友,但在最后时刻,时间帮不了你太多。

同样,对于期权买方来说,时间是敌人,但敌人也有双拳难敌众人的时刻。

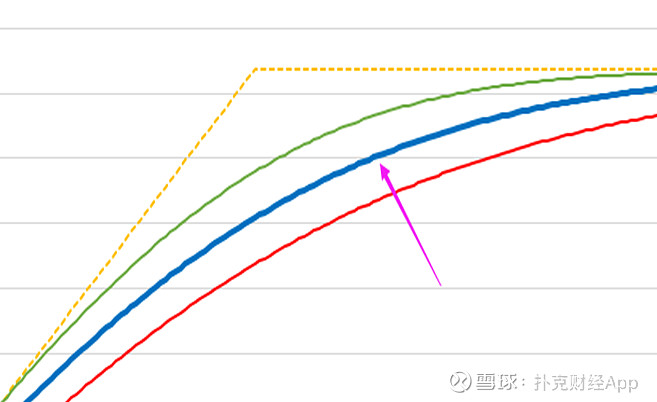

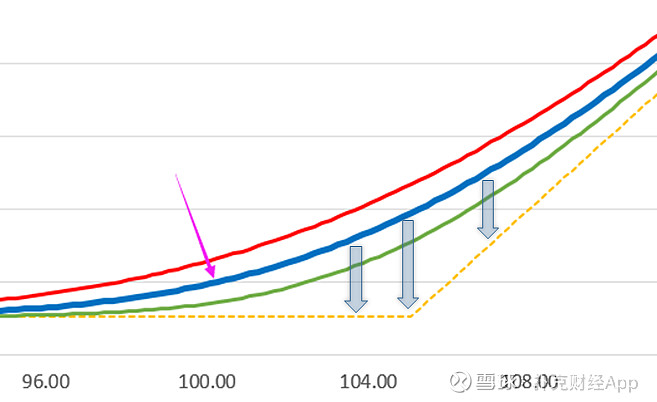

盘中损益比到期损益更重要。

你以为在交易到期收益,实际都是在赚取开平仓之间的价差。

下图黄线是期权到期时损益,蓝线是开仓那一瞬间的损益。

随着波动率的上升变成红线,随着波动率的下降变成绿线。

随着时间不断流失,逐渐贴近到期损益图。

末日期权的交易全过程

今天要分享的是【期权破晓第五季训练营】北京班学员Eric同学做的末日期权,虽然最终结果是正的,但操作过程中总有这样那样的不足,希望今天复盘对你的期权交易之路有所启发和帮助。

先不说交易成功与否,Eric同学的复盘方式值得参考,不知道该如何复盘的学员可以参考。

一、观点形成

7月22日早上,Eric同学先做了前一日的市场回顾(上证300ETF)

1. 昨日走势:小幅上涨。MA5下降,MA20继续上升,在MA5的上方。经过7月16日大跌后,回调,连续三日上涨,成交额1万亿左右。

2. 隔夜外盘:纳斯达克跌0.8%,道琼斯升0.6%,标普持平。欧洲小幅上涨,日经开盘走平。

3. 国际新闻:欧洲达成经济刺激计划,对欧元很有提振。特朗普开始宣布要戴口罩,保持社交距离。

4. 国内新闻:上证指数开始用新的编制方式。大领导召开企业家座谈会,提到要大力支持各类企业。科创板开始批量解禁。

5. 市场资金:适中。

6. 陆股通:昨日流出。

7. 特殊日历:7月ETF期权到期日。

随后,Eric同学做了盘前观点的梳理。

1. 市场方向:中长期继续看多。

2. 利多因素:上证开始修改编制方式,对未来指数有利。大领导鼓励企业家好好干。

3. 利空因素:科创板开始解禁了。

4. 横盘因素:外盘没有明显波动。

5. 当前市场主导因素:市场情绪还在,科技股有利好。

6. 个人判断:方向看涨,不是大涨,至少也有小涨,下跌可能性小。

二、交易计划

然后,Eric同学根据观点制定了当天执行的交易计划。

1. 交易策略:最后一个交易日,以小博大,赌末日轮。单腿买购。

2. 合约选择:当时300ETF价格,集合竞价在4.732。在4700和4800中选择。要到达4.800需要上涨1.4%,存在一定难度。但还是选择买C4800,因为C4700较贵,稍有下跌,平值期权在接近到期日时,时间价值的损耗会加速。

集合竞价时C4800比前一日直接低开了100元,价格仅剩57元每张。不期待市场最终到达4800。只要有上涨趋势,在上午的时候,C4800就能上涨,提前平仓就可以获利。而价格便宜,及时没有获利,损失也较为可控。

3. 仓位设计:买购成本控制在5000元以内,即使全部损失,也在可承受范围内。

三、执行情况(上午)

Eric同学特别有执行力,开盘时刻就把子弹打出去了。刚开盘时,购入80张认购C4800,成本价约为每张60元。

1. 上午市场走势:300ETF上午平开,10:50左右冲高至4.856,11点开始回落,11:20快速下跌,收盘时300ETF上涨1.4%。

C4800伴随ETF上涨,并在10:50左右最高时到达650元每张,上午收盘在303元。

2. 上午操作:300ETF,80张,成本价每张60元左右,在170元卖掉10手。

3. 盈利情况:目前已实现收益1100元,浮盈(300-60)x70= 16800元

4. 保留头寸原因:在大概率不会亏损的情况下,留取部分头寸,看看能否有更高的收益。

四、交易计划(下午)微调

由于7月23日是末日论交易,中午时间,Eric同学又做了一次交易计划的调整。

1. 预期下午市场情况:由于11点后上涨的动能被打破,下午的上涨动能可能会减弱,全天收涨应该是可以的,但较难突破上午高点。

2. 下午交易计划:如果上涨动能感觉不能维持,就平掉一大部分,保证正收益。若涨势比较好,就平掉一小部分,继续保留获得更高收益的可能性。最终在14:45-50左右平掉所有仓位,不准备行权。

3. 仓位保留计划:由于是到期日,不能留仓位。

五、交易结果

1. 下午走势:下午开盘后一路走跌,尾盘15分钟回升,最终收盘在4.792,虽然全天上涨,但没达到4.80。C4800最终归零。

2. 下午操作:下午2点,300ETF跌破4800事才开始平仓,在70-80元平仓50张。有20手没平出去,最终归零。

3. 盈亏情况

下午盈利:(75-60)x50=650元,亏损:60x20=1200元

全部盈利,1100+650-1200=550元

六、事后总结

1.主要失误:离场操作存在较大失误。

上午没有在市场翻转时止盈一部分。在市场大涨到2%以上时,若平掉20张,则可以赚取约1万元利润。或者在中午预判到市场很难突破当日高点后,下午开盘就果断平仓。但人往往就有赌性,不愿放手。

缺少双向思维。只看了认购,而在方向发生逆转时,市场开始由升转跌,其实可以用少量资金入手一些平值认沽。

七、其他操作

1. 交易操作:尾盘卖出1张认沽P4800。

2. 交易原因:正常情况下,时间价值在最后一天归零,但7月实值认沽P4800的时间价值沽达到530!

也就是说,如果被行权,还有1%以上的缓冲空间。

3. 交易结果:7月23日被行权,市场小跌,但在T+1交易机制下,当天无法卖出。7月24日市场大跌4.5%……

4. 交易总结:尽量不要等行权,除非标的价格在低位,且计划长期持有,否则风险较大。

觉得期权有点难,看书学不会?

机会来了!「期权·破晓」期权训练营第五季招生中!

一线期权领域专业大咖和实战精英亲自授课,

实际案例解析,系统地学习期权知识并运用于实战!

让你懂期权工具,掌握交易技能,

充分利用工具特性构建交易体系。

详情请戳:网页链接