福利:联系扑克小公举(id:puoke002)申请成为扑克财经App智咖;关注公众号引一汪活水(id:puokebaijia)获得大宗商品/投资交易领域更多干货。

文 | 优塾团队,转载自并购优塾

今天我们研究的这家公司,身在中国,但创始人家族却是来自伊拉克的犹太家族——嘉道理,这个家族,自1881年开始就在中国香港扎根,业务版图涵盖涉及电力、纺织、地产、银行、橡胶、地毯、酒店等,现在的掌门人米高·嘉道理,已经跻身香港十大富豪行列。

我们今天研究的,是这个家族旗下的电力公司,中电控股(0002.HK),原名为中华电力公司。它和我们之前研究过的港灯一样,是在港电力市场两大巨头,直接来看股价:

图:中电控股股价

来源:wind

不过,与港灯有所不同的是,中电控股的业务不仅仅在中国香港地区,还覆盖大陆及中国台湾,甚至澳洲、印度等海外地区,它在澳洲的子公司EnergyAustralia,是澳洲电力零售业的第三大巨头。

这样的公用事业巨头,业绩到底如何?来看数据:2019年上半年,其营业收入438.38亿港元;净利润-3.68亿港元;毛利率为15.66%;销售净利率为-0.84%。

注意,近三年收入复合增速为7.28%,净利润复合增速为2.92%。

好,研究到这里,几个值得我们在估值建模中深入思考的问题来了:

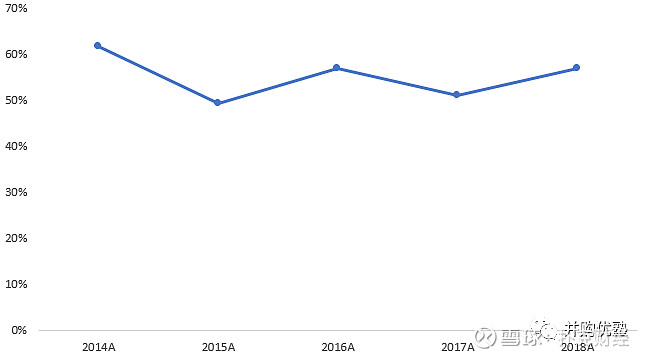

1)中电控股VS港灯,两大电力巨头,差别到底在哪里?两大电力公司,为什么明明已经没什么增速,可为什么股价却长期无惧牛熊,45度角向上?

2)本案,作为电力公司,影响其内含价值的核心因子,到底有哪些?这些因子,将通过什么样的机制,影响其价值走向?其业务覆盖多个国家和地区,如此广泛的业务布局,究竟应该怎么估值才合理?

3)回看自1980年代以来的30年时间里,其呈现出月线级别的持续上行,穿越多个经济周期,然而如今,它估值区间到底应该在什么范围?究竟是贵了,还是便宜了?

今天,我们就从中电控股入手,研究电力行业的估值建模逻辑,以及产业特征。

另外,本案研究过程中,我们查阅了大量资料、财报、研报、新闻,整个研究过程历时很长、极为辛苦,如果大家看完后有收获,记得将本文翻到右下角,给我们点一个“在看”。送人玫瑰,手有余香;举手之劳,感激不尽。

值得注意的是,税务无小事,一不留神就很容易踩到雷。尤其是在私募、资管行业竞争激烈的今天,不突破税务问题,在专业上搭建好护城河,很可能在行业洗牌中被竞争对手淘汰。

基金架构到底要怎么搭?如何选择合伙企业注册地?各地对于私募基金的政策到底是什么样的?有限合伙人和普通合伙人在纳税方面有哪些优势?

1

巨头,模式

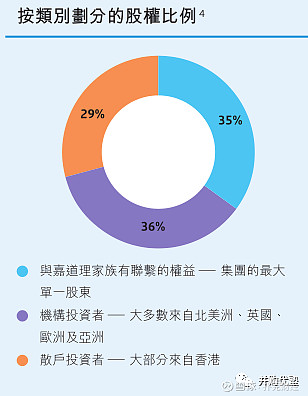

中电控股,1988年12月30日在港交所上市,集团大股东是米高嘉道理家族的Larencium Mikado Holdings Limited,中电控股的股权中,与米高嘉道理家族有联系的权益占比为35%,机构投资者占比36%,散户投资者占比为29%。

▼

图:中电控股股权结构

来源:中电控股2018年年报

嘉道理家族是伊拉克的犹太家族,1881年嘉道理家族来到亚洲创业,1901年创建了中华电力有限公司(就是现在的中电控股)。此外,嘉道理家族的业务版图还涉及纺织、地产、银行、橡胶、地毯、酒店等,其中,除了中电控股,香港上海大酒店、香港地毯有限公司均为上市公司,目前的嘉道理家族掌门人米高·嘉道理,在2018年福布斯香港富豪排行榜中名列第13位,资产达76亿美元。

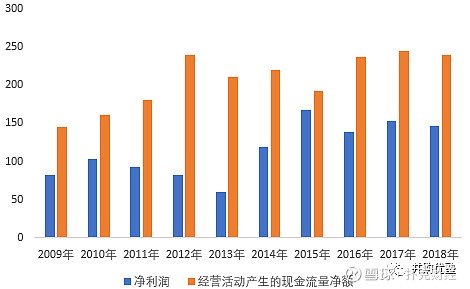

2016年至2019年上半年,其营业收入分别为794.34亿港元、920.73亿港元、914.25亿港元、438.38亿港元;净利润分别为138.08亿港元、153.47亿港元、146.27亿港元、-3.68亿港元;经营活动现金流净流量分为236.76亿港元、244.17亿港元、239.51亿港元;毛利率分别为21.59%、20.31%、19.87%、15.66%;销售净利率分别为17.38%、16.67%、16.00%、-0.84%。

近三年收入复合增速为7.28%,净利润复合增速为2.92%。

注意,2019年上半年,其净利润大幅下滑。其中原因是,中电控股计提了超过60亿港元的商誉减值,该商誉减值和其在澳洲的业务有关。

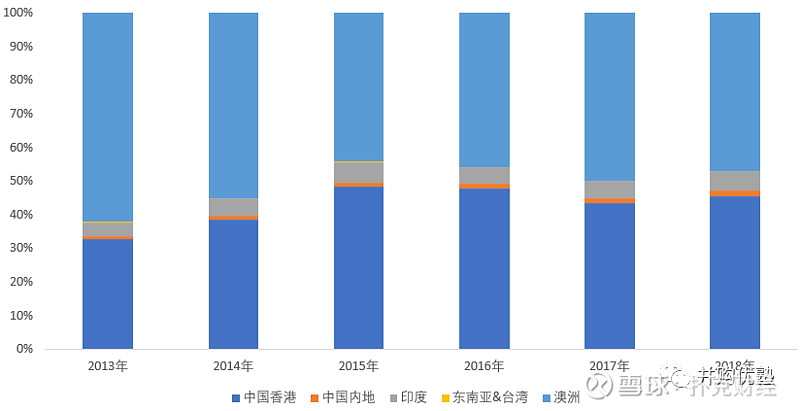

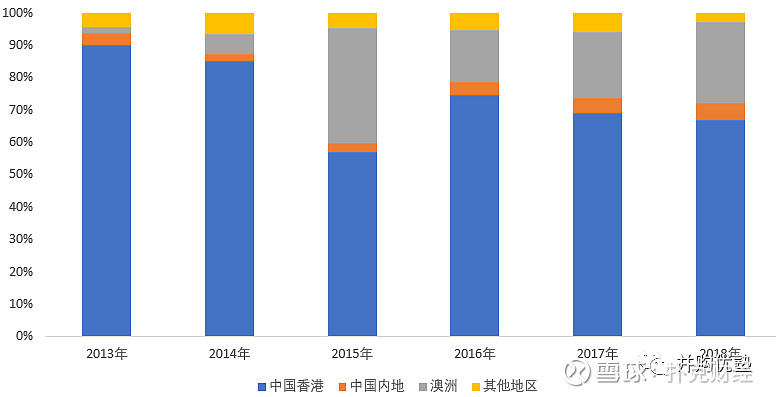

中电控股目前的业务是在亚太地区提供电力、燃气服务,覆盖大中华地区,印度、澳洲、东南亚等。

它在中国香港提供发电、输配电、供电为一体的纵向电力服务,在澳洲提供发电、电力零售服务,在其他地区主要提供发电服务。

▼

图:收入结构(单位:%)

来源:并购优塾

图:EBITDA(单位:%)

来源:并购优塾

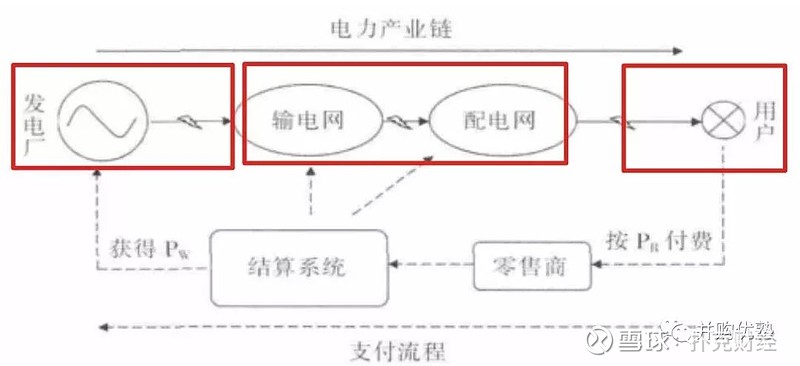

要想对本案做建模,必须先吃透这个产业的产业链结构。

上游,主要是能源供应商,比如煤炭生产企业,比如中煤能源(毛利率在28%左右),中国神华(毛利率在40%左右);

中游,主要是能源使用企业,比如本案的中电控股,毛利率在15.66%左右;

下游,主要是电力使用者,包括企业、个人等。

具体到本案,根据2018年年报,中电控股前五大客户销售额占全年营业收入的比率,小于30%,前五大供应商采购额占全年采购额的51.9%,前5大供应商分别为Australian Energy Market Operator(19.12%)、广东核电合营有限公司(10.81%)、广东中石油国际事业有限公司(9.88%)、Ausgrid(7.87%)、Coal India Limited(4.22%)。

以上的产业链情况和商业模式,形成了如下的报表结构:

1)从利润表结构来看——以2018年为例,中电控股营业收入914.25亿港元,购买电力、燃气及分销服务成本占比37.42%,燃料及其他营运支销占比29.09%,财务费用占比2.03%,投资收益占比2.56%,净利润为16.00%。

2)从资产负债表结构来看——以2018年为例,中电控股总资产为2,305.14亿港元。资产占比高的科目是固定资产(61.30%),其次是商誉(8.97%),应收账款及其他应收款(6.91%)。总负债为1,055.82亿港元,其中应付债券占比高,为28.10%,其次是应付账款及其他应付款,占比为15.21%。

本案基本面情况到底如何?我们都浓缩在以下几张图中:

▼

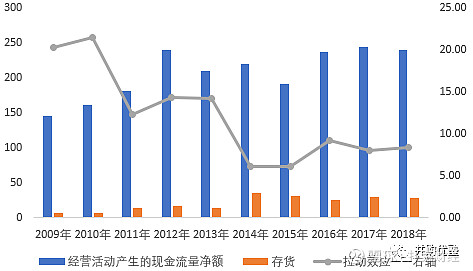

图:净利润现金流对比(单位:亿港元)

来源:并购优塾

▼

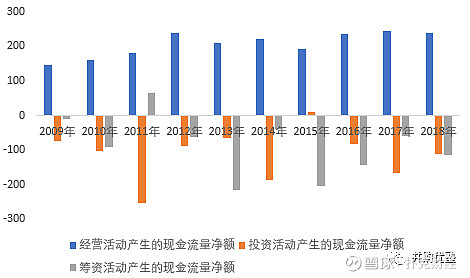

图:三项现金流对比(单位:亿港元)

来源:并购优塾

▼

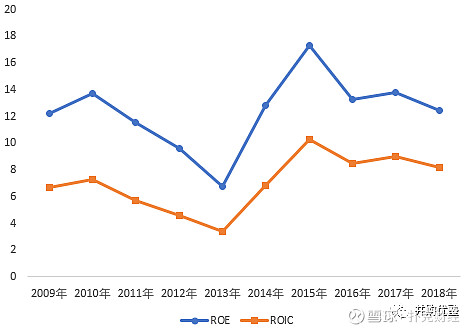

图:ROE、ROIC(单位:%)

来源:并购优塾

▼

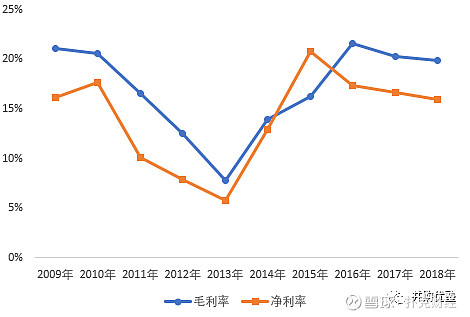

图:毛利率及净利率(单位:%)

来源:并购优塾

▼

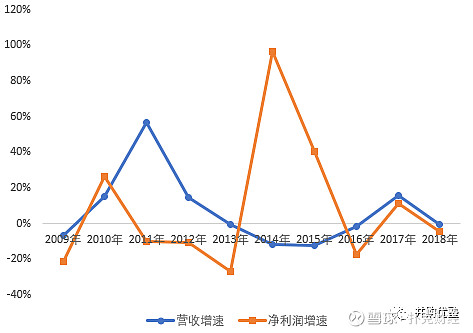

图:年度营收、利润增速(单位:%)

来源:并购优塾

▼

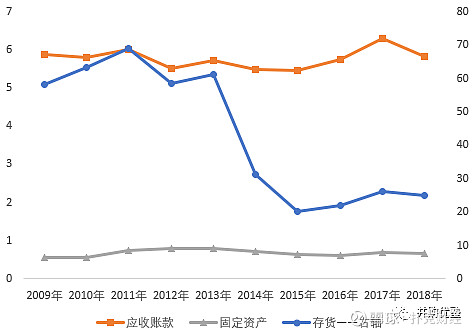

图:存货、应收账款、固定资产周转率(单位:次)

来源:并购优塾

▼

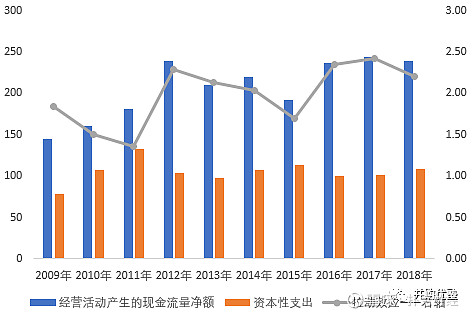

图:capex对现金流拉动效应(单位:亿港元(左))

来源:并购优塾

▼

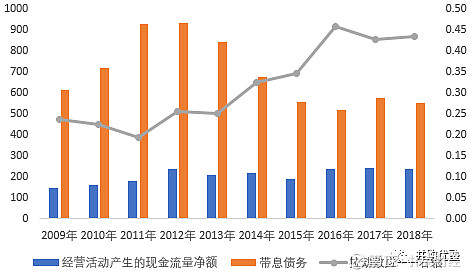

图:带息债务对现金流拉动效应(单位:亿港元(左))

来源:并购优塾

▼

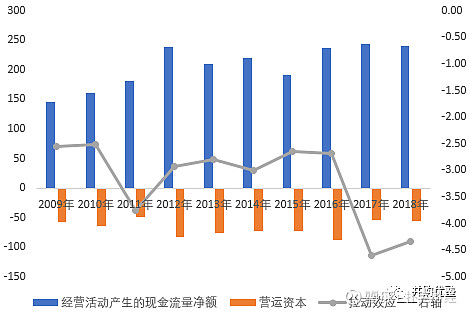

图:营运资本拉动现金流(单位:亿港元(左))

来源:并购优塾

▼

图:存货拉动现金流(单位:亿港元(左))

来源:并购优塾

▼

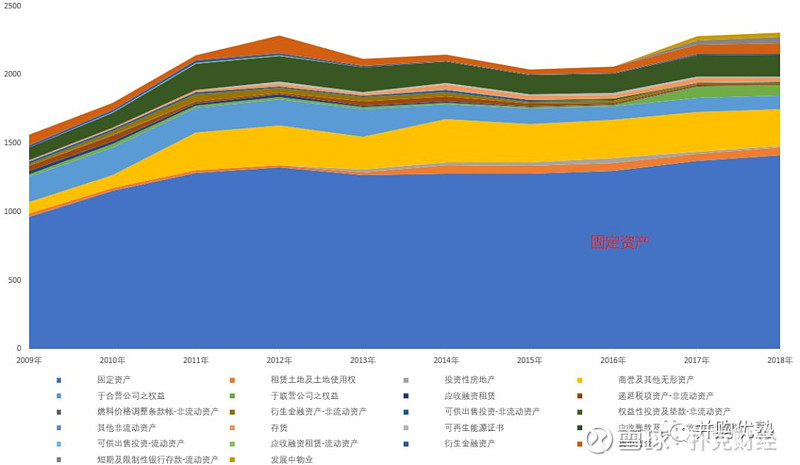

图:资产结构

来源:并购优塾

▼

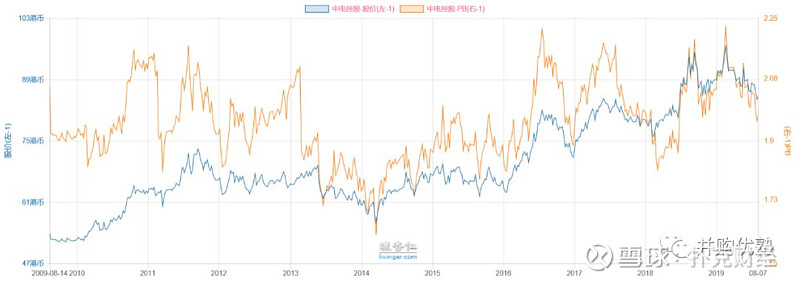

图:PB-股价

来源:理杏仁

梳理完以上基本面信息,已经可见本案基本面之强大。可是,关键问题在于,如果要做财务建模,到底该从哪些地方入手?

2

收入,驱动

▼

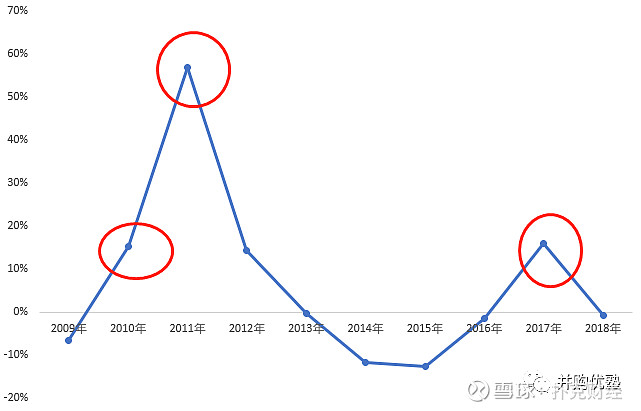

图:中电控股收入增速(单位:%)

来源:并购优塾

近十年来,中电控股的历史收入增速共有两次高点,一次是2011年,另一次是2017年。

2011年高峰期,中电收入增速接近57%,主要原因是2011年它收购了澳洲新南威尔士省的能源运营商EnergyAustralia的能源零售业务、Delta Western的售电权合约等,收购产生超过140亿港元的商誉。

2017年高峰期,中电收入增速接近16%,主要原因还是在澳洲市场。2017年受澳洲Hazelwood电厂关闭以及极端天气影响,澳洲电价大幅上涨(该电厂属于澳洲比较大的电厂,2017年3月该电厂占全澳发电量的5%)。以中电在澳洲的雅洛恩电厂为例,2016年该电厂的上网价格为47.4澳元/千度电,2017年电价大幅上升至92.2澳元/千度电。受电价上升影响,中电在澳洲的收入从2016年364.41亿港元,上升25.9%至458.95亿港元。

根据历史收入增速分析,我们可以得出两个结论:

1)中国香港、澳洲是本案收入的主要变量;

2)除去并购影响,本案收入主要受电价上涨推动。

因此,下面的预测,不能简单按照我们之前研究过的长江电力、港灯等电力公司的建模方法,而需要将中电的收入按照其业务分布,分地区进行预测。我们先将地区拆分,来看看中国香港,业务该如何判断?

3

上网率,数据

我们在研究在港另一大电力巨头港灯时,使用的收入预测公式是:收入= 发电量×电价×上网率。

但与港灯有所不同,其基本电价包含三部分——准许利润、标准燃料成本、营运成本,燃料调整成本包含实际燃料成本与标准燃料成本的差额。

与港灯只确认基本电价作为收入不同,中电将从客户收取的燃料调整成本也作为其收入的一部分,这导致其确认的收入、成本受燃料价格变动影响较大。

但注意,燃料价格虽然影响收入,但电价、成本同向变动,而毛利=收入-成本,一加一减,使得中电的毛利不受燃料价格变动的影响,因此,此处我们绕过对燃料价格的实时变动的预测,直接预测不受燃料价格影响的毛利。

预测公式为:毛利=发电量*单位发电量毛利*上网率。

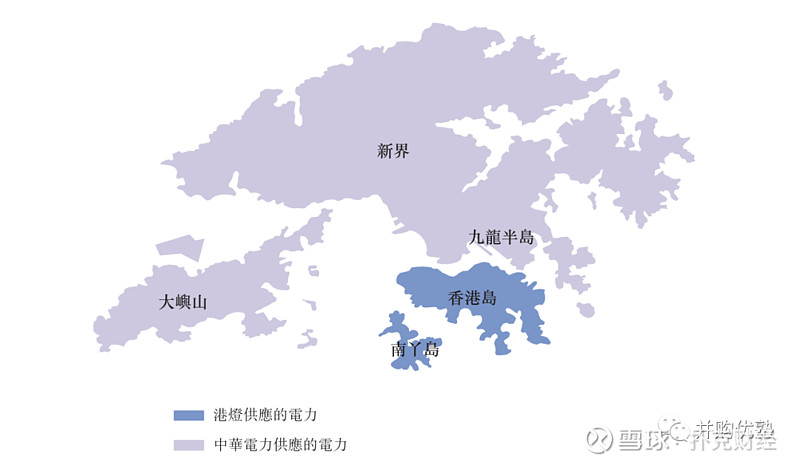

首先来看第一大核心因子——上网率。之前我们在港灯的研究报告中,研究过在港电力赛道的格局,这里进行简单的回顾:

2)它们均为纵向一体化布局,业务覆盖从发电、输电、供电的所有环节;

3)港灯是香港岛、南丫岛唯一电力供应商,而中电是九龙、新界、大屿山等地的唯一电力供应商。

▼

图:中国香港电力供应格局

来源:港灯招股书

和港灯一样,配输电网络就是其护城河。在用电率稳定的前提下,中电或港灯的配输电网络只会提供给自己使用,它们可根据下游需求对发电量进行调控,从而保证发电量等于需求量,也就意味着一件重要的事:上网率为100%。

好,研究完上网率,我们接着来看单位发电量毛利情况——这个因子,该如何预判?

4

单位发电量毛利,数据

▼

图:单位发电量毛利(港元/度)

来源:并购优塾

通过上图可以发现,中电的单位毛利一直处于上升势,但2018年略有下滑。此处大概率与基本电费中的准许利润有关。

单位发电量毛利的公式可以表示为:单位发电量毛利=单位收入(电价)-单位营业成本。

前面我们已经提到,中电的电价中,包含基本电价和实际燃料成本和标准燃料成本的差价;基本电价包含准许利润、营运成本、标准燃料成本。

因此,单位发电量毛利还可以表示为:单位发电量毛利=准许利润+营运成本+标准燃料成本+(实际燃料成本-标准燃料成本)-营业成本,也就是说:单位发电量毛利=准许利润+实际燃料成本+营运成本-单位营业成本。

除去营业成本中的燃料成本,它和营运成本包含的项目大致一致,均为折旧、人力、行政费用等,因此这里可以将单位发电量进一步简化为:单位发电量毛利=准许利润。

准许利润,可以用公式表达为:准许利润=准许利润率×固定资产净值。

这里的固定资产净值,不仅仅包括中电账面上的固定资产净值,它还包括在建工程、预付的工程款等,由于中电每年都在发生资本支出(每年的资本性支出在80亿港元左右),导致这里的固定资产净值不断增加,使得每年的准许利润不断上升,单位发电量毛利也因此一直上涨。

注意,2018年的单位毛利并未延续上升趋势,这和2018年10月新管制计划协议生效有关:新管制计划协议下,准许利润率从9.99%下降20%至8%,受到准许利润率大幅下调的影响,2018单位毛利略有下滑。

考虑新管制计划协议生效时间发生在2018年10月,预计2019年的准许利润仍会受准许利润率的影响下降,而2020年开始,预计准许利润在中电资本支出的拉动下会恢复上涨的趋势。

具体到预测值,由于我们很难细化准许利润率下滑对单位毛利的影响,这里进行简化假设:

1)2019年单位发电量毛利下降水平和基本电费下降水平一致——3.7%;

2)2020年开始,假设单位毛利受资本支出累积影响,以近5年复合增长率2%上升。

说完单位发电量毛利,再来看看另一大核心因子——用电量,未来该如何预测?

5

用电量,数据

▼

和港灯类似,中电的产能利用率也比较低,以2018年举例,对比一年的8760小时(365天*24小时/天),它的发电机组的利用小时数仅约为3817小时,说明设计产能远高于电力实际需求。

因此,这里中电售电量预测同样以需求端入手。从下图可以看出,中电的售电量一直平稳上升:

▼

图:中电售电量(单位:百万度)

来源:并购优塾

目前中电将它的售电结构分成四类:商业用电、制造业用电、住宅用电、基建及公共服务用电。2009年至2018年,这四类用电的复合增长率分别为0.73%、-1.28%、0.99%、1.80%,可以看出:在这四类用电类型中,基建类用电是它电量增长的主要驱动力。

实际上,中电和港灯的差异,就在于基建及公共服务用电。根据港灯的披露,它的售电对象中,并不包括基建及公共服务,而中电为中国香港多个基建项目(包括启德发展项目、落马洲河套地区基建项目等),地标性交通发展项目(包括港珠澳大桥、口岸人工岛、广深港高速铁路)提供用电,因此中电的售电量增长更为平稳。

在港基建总投资,由每年200多亿港元,上升至2018年的800多亿港元。并且,市场预计未来十年,在基建方面的总投资将超过一万亿港元;此外,在2018年10月《施政报告》中,监管层提出“明日大屿”计划,在大屿岛附近建立人工岛,并配套建立各类基建设施。

▼

图:明日大屿规划图

来源:天风证券

因此,预期未来在港基建投资依旧将维持增长。不过,在这里,我们很难对基建投资额进行量化预测,因此难以建立它和本案发电量之间的具体联系,所以,只能在未来基建天花板较高的基础上,根据历史数据线性外推——假设未来中电的售电量按历史增速(1%)增长。

整体来看,中电在港业务确定性较高,因此,主要的变量,在于澳洲地区——然而,对澳洲地区的电力市场,该如何预测?

6

澳洲市场,电力启示录

▼

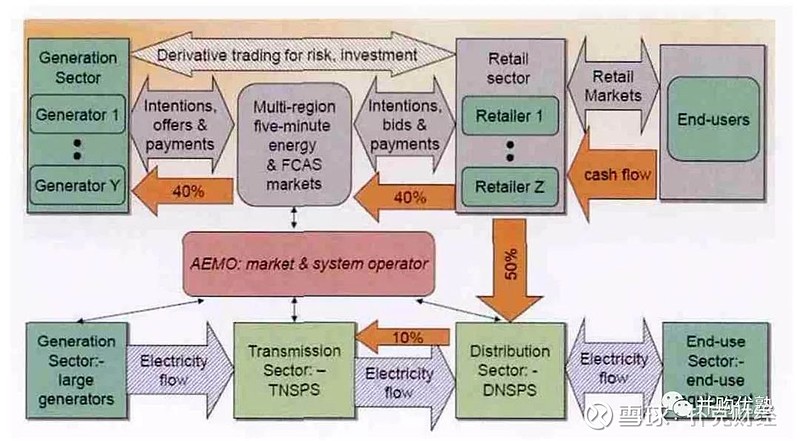

澳洲地区电力收入不稳定,与其电力市场的制度结构有关。与中国香港的双寡头格局不同,澳洲市场集中度极低,竞争非常激烈,并且,这样的竞争格局是由于制度导致。

按地理位置,澳洲目前的电力市场分为三块:西澳、东南澳、北澳市场。其中东南澳市场覆盖了昆士兰、新南威尔士、澳大利亚首都地区、维多利亚、南澳和塔斯马尼亚6个行政区域,南北跨度长达五千公里,被称作是世界上罕见的交流电力系统,它占据澳洲整体发电量的89%,该电力市场也被称作是澳大利亚国家电力市场(NEM)。在本篇报告中,我们重点来看NEM。

电力产业链上下游包括发电厂、输电企业、配电企业、零售企业及终端用户。我们挨个来看:

▼

图:澳洲电力产业链

来源:《澳大利亚电价体制改革的现状和启示》

在澳洲的电力产业链中,发电端、售电端实行市场化管理,即电价由市场供需决定,仅有输配电环节受政府管控。《澳大利亚电力法》将输配电网定义为公共基础设施,主要功能是为电能输配提供服务,输配电企业不能介入电能的买卖流程。[1]

▼

图:澳洲电力市场交易模式

来源:《澳大利亚电力市场之商业模式概况》

除了将输配电企业从交易中剥离,监管层对输配电环节的管控还体现以下两方面:

1)监管层规定输配电企业的法定收益率,股东回报数额为其所持有资产的估值*法定收益率,该收益率由监管层核准,5年进行一次审核;

2)电网资产的所有权虽然归属于股东,但电网由各州政府建立的专业服务机构(就是后面要介绍的AEMO)进行调度管理。

因此,可以看出,作为产业链中的核心环节电网,被澳洲政府严格管控,上下游的发电、售电公司无法通过介入电网来形成护城河,因此业绩波动较为明显。

先看发电端的市场化电价,发电企业将其报价提交至AEMO,它会根据下游需求情况,依次选择报价较低的发电企业的电力。

举个简单的例子——V州一共有ABCDE,5个电厂,每个电厂的发电容量均为200兆瓦,它们递交至AEMO电价分别是1澳元/兆瓦时、2澳元/兆瓦时、3澳元/兆瓦时、4澳元/兆瓦时、5澳元/兆瓦时。

AEMO会按照报价水平,将电厂从低至高依次排列,这里的排序是A、B、C、D、E,如果用电负荷为100兆瓦,低于报价低的A电厂的发电容量,那么市场形成的电价就是A电厂的报价——1澳元/兆瓦时。

如果用电负荷为350兆瓦,超过了A电厂的容量,那么电价次低的B电厂容量就会被使用,市场形成的电价就是2澳元/兆瓦时。这里注意,虽然A电厂的报价为1澳元/兆瓦时,它收到的价格是2澳元/兆瓦时。

这种供应、需求的匹配过程,每5分钟发生一次,半个小时内形成6次电价,AEMO将这6次电价的平均值,作为这半个小时内卖给零售商的现货价格。

根据上述定价过程可以看出,如果用电负荷小于供应,报价过高的电厂就不会被选择,即生产的电力无法上网。因此,除非发电企业联合哄抬电价(这种情况确实发生过),在零和博弈下,这种定价机制有利于电价的降低。(类似的机制其实在国内也有,比如之前我们研究过医药行业的“集体采购”,和这个机制类似)

好,定价机制解决后,我们接着来看售电端——澳洲的售电情况,是怎样的?

7

澳洲市场,售电端格局

▼

售电端的运营模式是零售商从AEMO购买电力,制定相应的卖电计划(制定含不同销售电价的合同)向终端用户销售电力。

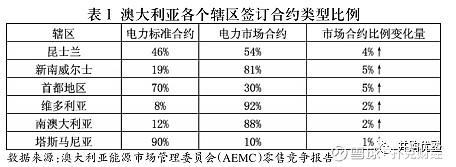

零售商和终端用户签订的合同有两类,一类是标准合同、一类是市场合同。

标准合同是监管层考虑到小型商业用户、居民用户缺乏议价能力,为了保护其利益而设计。该类合同包括以下条款:[2]

1)在价格上涨之前,零售商必须提前告知消费者;

2)合同价格每6个月只能变动一次;

3)标准合同的价格是监管层制定的零售价顶线,零售商市场合同中的电价必须低于该标准电价。

市场合同允许零售商决定合同中的大部分条款,且它的价格要比标准合同要便宜。在NEM,越来越多的用户选择签订市场合同。

▼

图:NEM各州签订合同类型比例

来源:《澳大利亚电力零售市场运行及其监管模式借鉴》

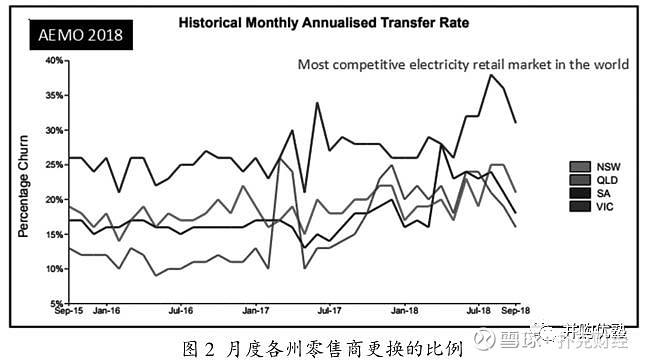

同时,澳洲每个州都有 15 至 25 家零售商,终端用户可以自由选择和变更零售商,这导致零售商之间的竞争非常激烈,各州终端用户每月更换零售商的比例近几年一直维持在15%以上。注意,这个数据意味着:售电企业的用户转换成本极低,护城河非常有限。

▼

图:阅读各州零售商更换比例

来源:《澳大利亚电力改革对我国电力零售市场的启示》

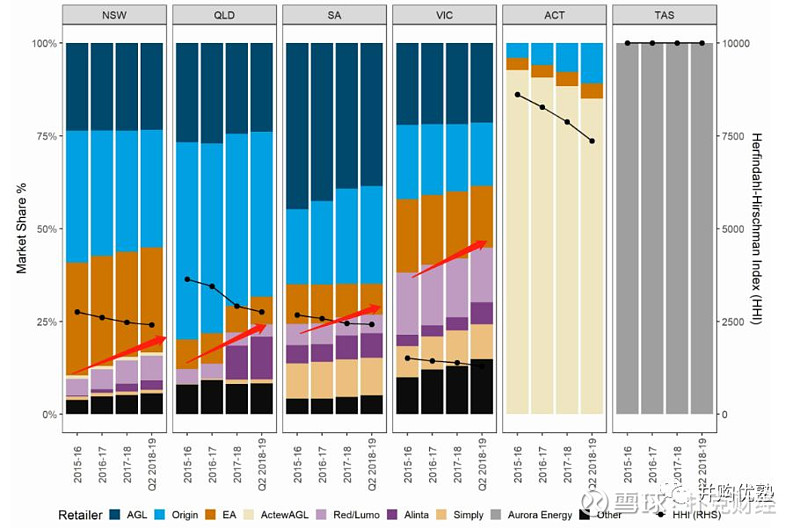

目前,在居民用户中,CR3占有约65%份额,这三家公司分别是AGL Energy、Origin Energy以及本案拥有的Energy Australia。不过,高集中度并不代表护城河高,根据中电2018年年报披露,受零售市场竞争激烈影响,Energy Australia的客户数目减少2.8%。

因此,即使是巨头,市占率也正处于不断下滑的趋势,从下图可以看出,三巨头在市占率高的新威尔士、昆士兰、南澳、维多利亚州的占比逐年下滑。

▼

图:澳洲各州零售商份额

来源:AEMC 2019年能源竞争报告

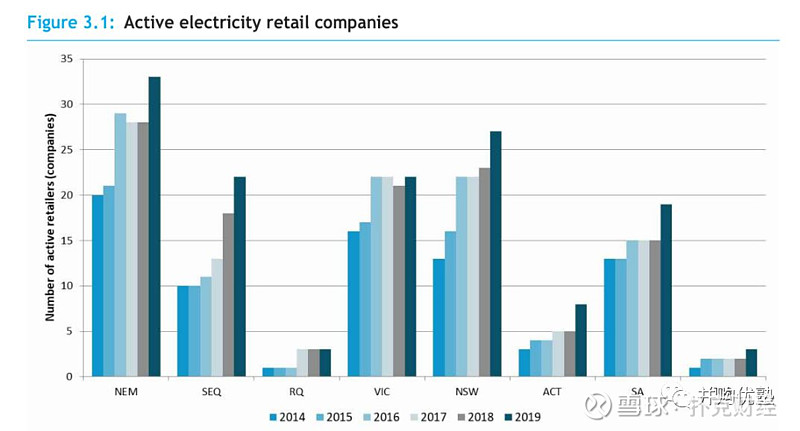

下滑原因,有二:

1)根据澳大利亚能源市场委员会(AEMC)发布的2019年能源竞争报告,2018年,25%左右的澳洲家庭更换了电力供应商,创历史纪录,而被澳洲家庭更换较多的零售商就是这三大巨头,澳洲家庭放弃三巨头选了二线零售商,去换取更优惠的价格。这导致他们的市场占有率不断下滑。

2)各州零售市场的竞争者逐渐增多,导致竞争日益激烈:

▼

图:各州活跃零售商

来源:AEMC

梳理到这里,澳洲的发电、售电端情况都已经梳理完毕,我们能够发现,澳洲的发电市场不同于我国,是一个竞争惨烈的赛道——不论是量还是价,均存在高度不确定性,因此很难对其进行长期的预测。

但注意,澳洲的电价制度看似离我们很远,但对研究电力行业有着非常重要的参考意义。一方面,其中可见电网护城河对电力公司的重要性。

另一方面,市场格局可参照。我国目前主流的电力交易方式是,电网企业是发电企业大买方、电力用户的大卖方,买卖价格由监管层制定。而在主要的发达国家,如美国、英国、日本等,都采用和澳洲类似的相对市场化的制度,监管层握紧中间的输电网,上下两头放开让民资参与。

这也就意味着,如果未来电价机制逐步向市场化靠拢,传统发电企业的业绩也会随之波动。同时,也意味着,如果你能在各个国家找到手握输电网络的电力巨头,那么很有可能将是不错的投资机会。典型案例,比如美股的美国电力(AEP):

图:AEP股价走势(单位:美元)

来源:Wind

那么,回到本案中,在前述的市场机制之下,我们如何对中电的澳洲业务进行假设?

8

减值原因,预测

▼

首先我们来看中电自身的假设情况,根据商业模式中的介绍,2019年上半年中电对商誉进行了超过63亿港元的大幅减值,该减值和澳洲地区有关。

从2019年7月1日开始,澳洲开始对标准合同中的价格进行限制,要求各州的标准合同电价不能超过澳洲政府设立的上限。

由于该上限会比目前市场上大部分标准合同的电价要低,受到该政策的影响,中电控股在其2019年半年报中计提了大额减值。

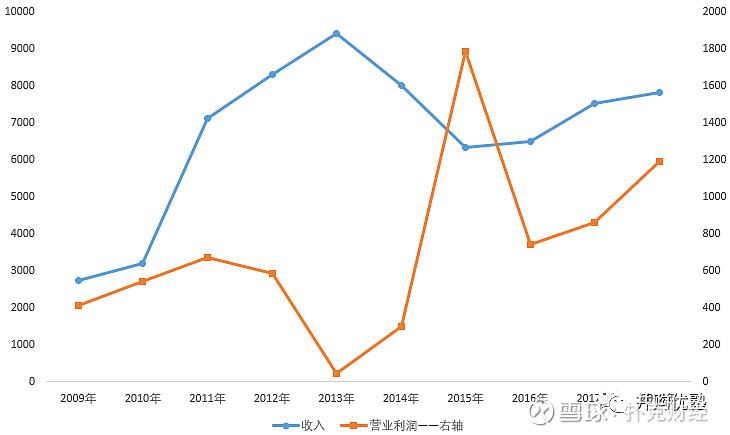

可以看出,除了高度市场化,政策风险还加大了中电澳洲业务的不确定性,体现在财务数据中,就是收入、营业利润的波动:

▼

图:澳洲业务收入及营业利润(单位:百万澳元)

来源:并购优塾

由于难以获取中电澳洲业务的售电量以及价格,我们无法对收入进行量价拆分,且中电并未披露澳洲业务的成本构成,因此,这里我们不分开预测收入、成本,直接预测营业利润。

从上图可以看出,近3年中电澳洲业务的营业利润存在一定的上升态势,根据它近3年年报的披露,主要原因是批发电价的上升。

但根据我们对商誉减值的分析,澳洲政府开始对电价进行管控,预计批发电价的上升势头难以持续,实际上,根据中电控股的2019年半年报披露,它预计在新的电价规管下,澳洲零售业务的盈利将减少。

这里,我们分保守、乐观两个情景,对澳洲业务的营业利润进行假设:

保守情境下——考虑市场竞争激烈以及电价政策规管影响,假设后期澳洲业务收入仅能覆盖其成本,即营运利润为0。

乐观情境下——考虑中电在澳洲的市场地位(澳洲第三大电力零售商),假设其后期不受市场波动影响,澳洲业务营运利润为近6年平均值(47.09亿港元)。

澳洲业务测算完成后,我们来看另外一小部分,其他地区收入——这部分业务,又该如何假设?

9

其他地区,数据预测

▼

其他地区包括中国大陆和中国台湾,以及印度和东南亚等地区。

其中,中电在中国大陆全资拥有6座风力发电站、两座水电站、5座太阳能发电站以及1座火力发电站;在印度通过子公司中电印度,全资拥有3座风力发电站、1座燃煤发电站以及1座太阳能发电站。

考虑目前这些地区创造利润的能力非常有限,以2018年为例,这些地区创造的营业利润占比仅为8%,因此这里《并购优塾》简单预测其营业利润,假设预测期内其他地区的营业利润为近5年平均值——26.12亿港元。

保守情境下,各地区及总营业利润预测值如下:

▼

图:各地区及总营业利润(单位:亿港元)

来源:并购优塾

研究到这里,我们预测了本案几大地区的营业利润,接着,我们根据历史营业利润/营业收入的比例,来倒推营业收入。

中电2016年至2018年营业利润/营业收入的比重分别为30.28%、28.31%、28.62%,整体变动不大,假设预测期内营业利润占营业收入的比重为2018年水平——28.62%。

则预测期内中电营业收入预测如下(保守情景):

▼

图:营业收入预测(单位:亿港元)

来源:并购优塾

到这里,收入已经全部预测完成,但如果仅仅用一种方法来预判增速,可参考性较差。这里,我们再结合其他方法交叉验证——上面分析的逻辑,到底是否靠谱?

10

收入,交叉验证

▼

我们再结合内生增速法、历史增速等进行验证:

1)内生增速——预期增长率采用公司:内生增速=净资产回报率*(1-分红率)。其历史平均分红率约为53.22%,平均ROE约为14%,得到内生增速为6.52%;

2)历史增速——中电近三年历史增速为-1.57%、15.91%、-0.70%;

3)分析师增速——根据Bloomberg数据库中给出的分析师预测,2019年-2021年收入增速分别为-5%、4%、3%。

在乐观情境下,我们预测的2019年-2021年收入增速分别为-7.80%、2.10%、2.12%,可以看出,我们预测的三年增速和bloomberg中分析师给出的预测增速较为接近。

研究至此,收入已经预测完毕,然而对本案来说,还有很多重要的事需要研究——比如,长期股权投资。

11

长期股权投资估值

▼

这里需要注意,模型中预测的长期股权投资以及投资收益,并没有包含在自由现金流中,因此DCF测算出的企业价值、股权价值中并不包含长期股权投资,为了体现这部分长投价值,我们单列对其进行估值,并且在由DCF计算出的股权价值中,加上这部分长期股权投资的估值,作为总估值。

中电的长投主要集中在中国大陆地区,投资标的是发电厂,核能发电投资以联营方式存在,其余电力投资以合营形式存在。其中,核能发电投资为中电创造的投资收益更多,以2018年为例,核能发电投资带来的收益为18.63亿元港元,占2018年长期股权投资收益的比例为79.75%。

因此,这里我们重点来看中电在核能板块的投资。

核电相比火力发电、水力发电等发电方式,优势明显:

1)核电属于低碳清洁能源,相比其他发电方式,温室气体排放量非常低;

2)核电很少受天气、季节或其他环境条件的影响,相比水电、风电、太阳能发电等清洁能源,稳定性更高;

3)核电是非常高效的发电方式,根据欧洲协会公布的数据,1千克标准煤、矿物油以及铀(核电燃料)分别产生8千瓦时、12千瓦时以及24兆瓦时的电力,24兆瓦时相当于24000千瓦时。

核电不仅本身优势明显,政策支持力度也大,国家能源局《2018年能源工作指导意见》要求促进核电多发满发;此外,为了保障核电机组运行稳定,核电站基本不参与电网调峰。

自身优势叠加以及政策支持下,核电机组利用小时数非常高:2018年核电设备平均利用小时为7184小时,水电、风电以及火电的平均利用小时数分别为3613小时、2095小时,4361小时。

不过,核能发电行业壁垒非常高,目前核电的玩家只有中广核(1816.HK)、中国核电以及国家电投三家。其中,中广核是核电领域的龙头,管理的在运核电机组达到22台,总装机容量为24306兆瓦,占全国在运核电机组装机容量的54.44%,管理的在建核电机组共6台,装机容量占在建核电装机容量的55.30%,

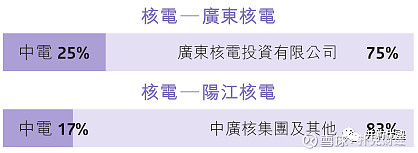

目前,中电在内地的业务,就是和中广核这个龙头进行合作,投资了大亚湾核电站(我国首座大型商用核电站)以及阳江核电站。

▼

图:中电核电投资

来源:中电2018年年报

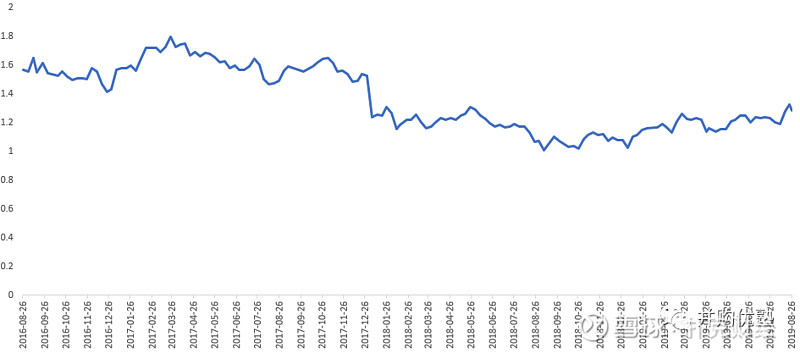

大亚湾共有两个机组,每个机组的装机容量为984兆瓦,阳江核电站共有六个机组,每个机组的装机容量为1086兆瓦,阳江核电站目前运营了5个机组,6号机组预计2019年下半年投入运营。考虑到这部分资产的运营较为稳定,且均在中广核旗下, 因此,这里我们对标中广核,采用相对估值法对这部分股权进行估值,中广核的PB如下:

▼

图:中广核PB,wind

来源:并购优塾

从上图可以看出,自2018年开始,中广核的PB主要在1.01X-1.33X之间,较2018年之前有所下降,主要是2017年中广核取得宁德核电控制权,将其纳入合并财务报表范围,导致2017年年底的所有者权益较2016年大幅上升26.08%。

考虑中广核作为龙头,市场会给它的股价一定的溢价,这里我们选取中广核PB的区间低位1.01X对大亚湾、阳江核电站进行估值。

综上,《并购优塾》根据中电2018年年报的披露,截至2018年年底,大亚湾核电站净资产净额为32亿港元、阳江核电站的净资产净额为408.59亿港元。采用1.01倍PB,得到大亚湾核电站、阳江核电站的估值为32.32亿港元、412.68亿港元。

再根据中电在大亚湾、阳江核电站中的权益比例(分别为25%、17%),得出中电在这两个核电站中的份额分别为8.08亿港元、70.16亿港元。剩余长期股权投资贡献利润能力较小,这里假设其在预测期内保持不变。

计算可得,该部分长期股权投资的股权价值为174.98亿港元——计算完长期股权投资后,我们来看建模中更重要的事——资本支出、折旧摊销,到底该如何计算?

12

更新,改造

▼

中电的资本支出主要用于发电系统、输配电系统的更新改造。

由于前面直接预测了中电各地区的营业利润,这里我们不采用一贯使用的资本支出占收入的比例,而用资本支出占营业利润的比例来预测中电未来的资本支出。

▼

图:资本支出/营业利润(单位:%)

来源:并购优塾

从上图可以看出,资本支出占中电营业利润的比重比较稳定,在50%-62%之前波动,这里,《并购优塾》假设,预测期内资本支出占营业利润的比重,为近5年平均值55.17%。

根据该比例,保守情境下,中电的资本支出预测如下:

▼

图:保守情景资本支出(单位:亿港元)

来源:并购优塾

那么,这种预测是否合理?我们来验证一下:

这里,将资本支出的预测值和中电的5年资本支出计划做一个比对——中电每5年发布一个资本支出计划,资本支出计划涵盖2018年10月至2023年,预计总支出金额为529.43亿港元,而我们预测期前5年的资本支出金额为545.34亿港元,略高于中电的计划金额,但整体合理。

其中细微差异,主要原因是,中电的资本支出计划仅覆盖在港地区,而我们使用的资本支出/营业利润比例,不仅考虑了大中华区 ,还包括了澳洲等其他地区,因此我们的预测值要高于其计划金额。

这里还需要注意一个细节,由于中电的在建工程和固定资产相比,金额较小,我们将在建工程和固定资产合并预测,在这种前提下,中电一旦发生资本支出,就计入固定资产。

研究至此,资本支出已经分析完毕,紧接着的问题是——随着资本支出的折旧摊销金额,该如何确定?

13

折旧,如何计算

▼

本案的折旧预测,和长江电力、港灯的预测思路一致,分为两部分,一部分是2018年年底已经存在的固定资产,另一部分是预测期内新增的固定资产。

已存固定资产的折旧,《并购优塾》采用折旧/期初固定资产的比例进行预测,2015年至2018年,该比例分别为4.57%、4.67%、5.00%、5.01%,整体波动不大,预测期内假设该比例为近四年平均值——4.81%。

▼

图:已存固定资产折旧(单位:亿港元)

图:已存固定资产折旧(单位:亿港元)

来源:并购优塾

由于中电每年的资本支出中,在港地区占比较大,我们这里参考在港项目的固定资产折旧年限,对新增固定资产进行折旧。

根据监管层《管制计划》规定的固定资产折旧年限——电缆隧道100年、发电设备25年,电缆60年,这里综合考虑上述固定资产的折旧年限,假设折旧年限为40年,残值率取0%。保守情境下,新增固定资产折旧预测值如下:

▼

图:新增固定资产折旧(单位:亿港元)

来源:并购优塾

建模的万里长征,已经算完了资本支出和折旧摊销,不过,事情并没有完——本案,在产业链上话语权到底如何?它能否占用其他企业的现金,以增强自身的自由现金流?

14

产业链,话语权

▼

图:净营运资本、营业收入(单位:%)

来源:并购优塾

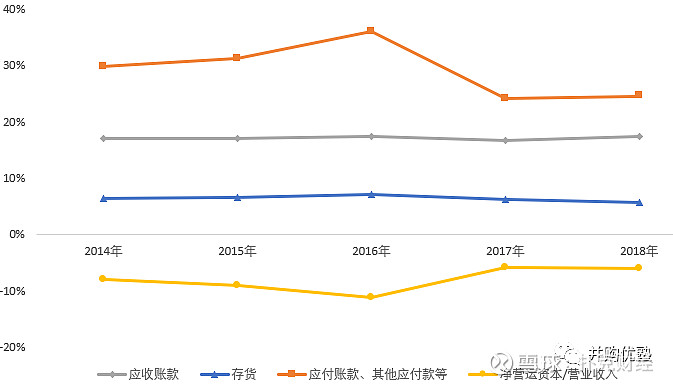

通过上图,可以得到几点结论——1)净营运资本为负,且占收入的比重波动不大;2)净营运资本的变动主要由应付账款、其他应付款变动引起;3)存货、应收账款占收入的比重较为稳定。

2016年净营运资本降低,主要和其他应付款增加16.31%有关,2017年净营运资本增加,主要和来自非控制性权益的垫款减少77.38%有关。

根据现有数据,很难预测其他应付款、股东垫款的变化,这里出于谨慎考虑,《并购优塾》假设,应付账款占营业收入的比重为近5年平均值——24.41%,而存货、应收账款整体变化不大,同样假设预测期内占收入的比重为近5年平均值。

到这里,影响自由现金流的所有变量已预测。在假设搞定之后,其实建模计算就是水到渠成的过程,以上所有的一切,都是为了进行财务建模的表格测算——用Excel对本案进行估值建模,该如何操作?

15

极为重要的事

财务建模,如何操作

▼

好,在进行建模计算之前,我们再总结一下本案的基本面:

1)护城河方面,在港地区电力行业的护城河在于配输电网络,澳洲地区由于关键的配输电网络受监管控制,难以建立护城河,也是本案基本面的不确定因素;

2)竞争格局方面,中国香港地区,中电、港灯两大寡头的格局很难发生改变;澳洲市场,售电端竞争十分激烈,三巨头市占率不断下滑,因此我们在建模中对澳洲业务的预测倾向于保守。

3)风险点,主要在于监管政策的变化,目前中电重要的两个地区分部,均受到政策的影响,需要时刻关注。

研究到这里,估值建模的几个主要变量已经明确。在假设搞定之后,其实建模计算就是水到渠成的过程。以上所有的一切,都是为了进行财务建模的表格测算………………

……………………………

以长江电力、海康威视、恒瑞医药为例,

估值建模部分,样图如下:

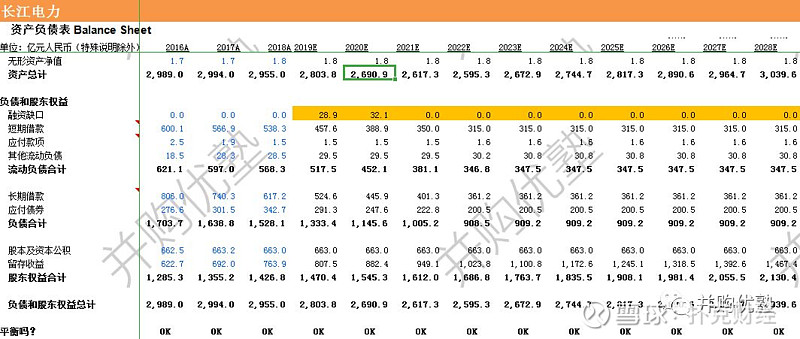

以长江电力为例,经配平后的资产负债表预测样图:

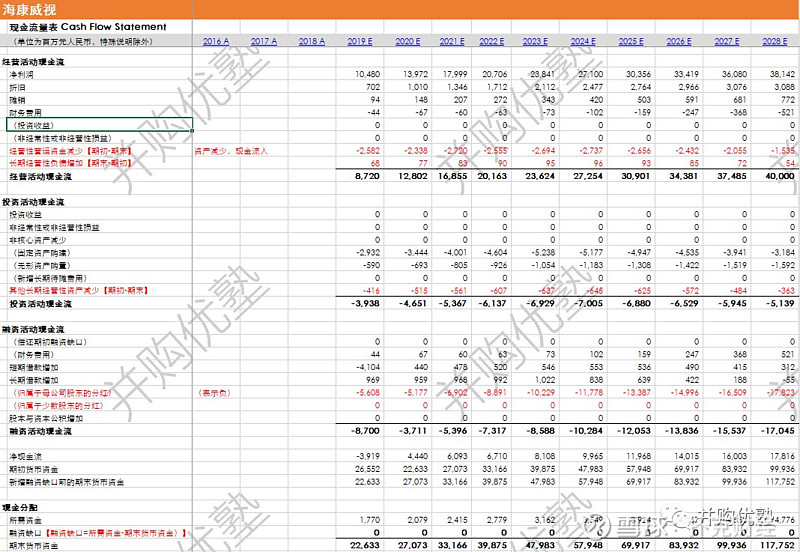

以海康威视为例,现金流量表预测样图:

在接下来的专业版和科技版报告中,我们将沿着上述思路,解决本案的以下几个重大问题。只有这些问题思考清楚,才能彻底看懂上述这家公司,形成逻辑闭环。很多人以为仅仅依靠产业逻辑分析,就能在二级市场横行——但其实,如果不把估值建模、财务风险两大因素搞清楚,仍将可能面临巨大灾难:

1)在本案财务建模过程中,我们对比了大量的可比公司,得出的数据区间大家有何不同,其中是否有值得思考的点?国内巨头和国外公司之间,是否有差异?

2)综合相对估值法、绝对估值法,得出的估值区间,是否符合逻辑?其中的差异因素,又在什么地方?如果进行敏感性分析,WACC和增速对估值的影响有多大?

3)本案,是产业链上极为重要的一家——在本案估值建模测算过程中,不同方法的选择之下有何差别?到底应该怎样将所有财务预测串联起来,形成估值建模逻辑的闭环?

4)经过前期的暴涨暴跌之后,很多人可能心里都很慌张,夜不能寐——那么,本案的估值,到底在什么样的区间,到底是贵了,还是便宜了?

福利一:联系扑克小公举(id:puoke002)申请成为扑克财经App智咖;

福利二:关注公众号引一汪活水(id:puokebaijia)获得大宗商品/投资交易领域更多干货。

福利三:后台回复关键词百科,使用一站式大宗金融百科搜索引擎。

【扑克财经APP爆款圈子大合集】国内投资大咖、资深产业专家、基金经理、咨询机构合作的重磅投研策略产品,价值千万;这是一份不可错过的投研伴侣,

已服务1000+产业/机构/投资者;

这是一个属于你的专属研究院,

让你站在巨人的肩膀上看世界,

站在大咖的投研成果上做投资!

为什么要加入扑克投研圈子?

这是和国内投资大咖、资深产业专家、基金经理、咨询机构合作的

重磅投研策略产品,价值千万;

这是一份不可错过的投研伴侣,已服务2000+产业/机构/投资者;

这是一个属于你的专属研究院,

让你站在巨人的肩膀上看世界,站在大咖的投研成果上做投资!

超低成本构建你的研究院,

让大佬们一起帮你解决产业决策和投资交易难题

找到一个优秀分析师要多少成本?

构建一个全是优秀分析师、资深产业大佬和投资大咖的投资顾问团队要多少成本?

订阅扑克投研圈子,超低成本享受千万级研究和策略服务。

我们的优势

丰富的智咖资源

汇聚2000+产业、研究、投资领域的投研大咖。

全面的领域体系

覆盖投资交易、黑色建材、能源化工、有色金属、农副产品、宏观六大领域的精品圈子。

实战的策略指导

全面及时的信息、系统完善的分析、具体实战的策略,每个圈子都给你不一样的精彩。

以下是详细圈子列表,

长按识别二维码可直接订阅

投资交易(多品种)

【投资交易】张庭伟“知行合一”期货交易实战圈(圈主:张庭伟)

推荐语:热销400+万,机构投资人的真实实战分享,圈友评价至少价值10万,圈友中高手如云(产业链企业和金融机构高管、投资总监、基金经理占比过半)。

扫码订阅

【投资交易】扑克-帕丁顿宏观对冲交易策略圈(圈主:帕丁顿宏观)

推荐语:深度利用资产市场的宏观属性,对横跨各资产类别的交易标的进行精细的收益风险标刻,通过简洁、易读、可执行的策略报告为载体为客户投资和交易提供决策支持。

扫码订阅

【投资交易】投机情报院(圈主:情报院院长)

推荐语:专注于技术分析研究,核心成员均任职于海外投行交易部门,筛选出短线市场机会,并通过通俗易懂的策略报告及时为客户提供交易决策支持。

扫码订阅

农副产品

【棉花棉纱】棉花产业分析和投资实战圈(圈主:刘鑫)

推荐语:棉花大咖的产业信息和实战策略分享,善于站在宏观的高度,将产业思维和金融思维相结合,精准把握棉花单边、套利和点价机会。

扫码订阅

【油脂油料】油脂油料研投圈(圈主:朱奇)

推荐语:立足油脂油料全球市场,高频深度分享及时资讯、深度分析、实战策略和系统商品投研方法论,通过策略优化对冲组合,把握更多盈利。

扫码订阅

能源化工

【甲醇】甲醇投研图表平台(圈主:贾瑞斌)

推荐语:具备业界顶尖的在线甲醇基本面数据库(百万级数据量),基本面策略回测与优化技术可以为交易提供更详实、可靠的策略建议,让圈内成员交易更轻松。

扫码订阅

【聚烯烃】范羽的聚烯烃圈(圈主:范羽)

推荐语:聚烯烃产业链和基本面深度分析,从基差出发,通过基差分析准确判断趋势行情,有效把握主要行情节点,为实际投资提供行之有效的交易指导。

扫码订阅

【橡胶】颜冬(东荪)橡胶圈(圈主:颜冬)

推荐语:橡胶基本面深度分析,短中长期供需解读、供需矛盾挖掘、事件推演,把握宏观+基本面+技术+风控策略相结合的交易机会。

扫码订阅

黑色建材

【黑色建材】刘源•熵研-黑色钢铁量化研究圈(圈主:刘源)

推荐语:擅长从产业供需基本面来发现市场的主要矛盾、行情逻辑驱动力等,以翔实的研究数据进行逻辑推演,发现市场中的趋势和套利机会。

扫码订阅

【焦煤焦炭】兰工双焦圈

推荐语:深耕双焦20年,用1年时间将经验心得、研究方法和市场研判与你倾囊相授,近几年来多次准确预测双焦大行情,擅长发现月间价差、跨品种套利机会和期限套利机会。

扫码订阅

宏观

【宏观】莫尼塔宏观策略研究圈(圈主:财新智库莫尼塔研究)

推荐语:独立、客观、深度的第三方研究机构,“宏观政策、市场策略、草根调研、海外研究”四大产品线帮你彻底读懂宏观和把握宏观下的投资机会。

扫码订阅

郑重推荐:以上圈子都是和国内投资大咖、资深产业专家、基金经理、咨询机构合作的重磅投研策略产品,价值千万,我们用最优惠的价格提供给你,订阅这些产品相当于超低成本拥有了自己的专属研究院,真诚推荐给你!

热门圈子热销进行中,可以直接扫码购买或点击阅读原文进入扑克财经App圈子版块查看详情。