本文来自三石观察,作者:扑克智咖张磊。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。

既然是再认识,就有初步的认识。在2018年2月之前,受之前服务客户惯性思维的影响,总是以为投资是先提一个策略,然后三个月后,或者是六个月后看提的策略是否正确,如果是正确的,就很开心,反之,则比较难过。2017年4月至10月,做螺纹钢的交易,忙活了半年,不赚不亏,就开始反思是哪些方面出了问题。经过两年的思考,总结了信息获取、数据监控、知识点梳理、逻辑认知等方面存在的问题。期间,把2012年至2018年间写的几十篇核心笔记又翻了一遍,其实,有几篇备忘录提到过博弈竞争优势、头寸基于事实边际调整、策略逻辑等关键问题,只是基于研究归纳的认知,与基于交易过程得到的认知,有很大不同,因为后者更加深入灵魂深处,可谓永生难忘。

痛苦的反思之后(否定自己,是个痛苦的事情,但是必须要否定,才能走出困境),决定短期不再做螺纹钢的交易了,因为以下考虑:

(1)没有信息优势,早于其他机构获取产量、库存等数据,需要调研。一个负和博弈的市场,供给端的信息比对手慢,战略上输了一半。

(2)在2011年至2015年周期,螺纹钢供应响应能力极强,300的吨钢利润,一两个月就能刺激出大量的产出,整体上产量不是主要矛盾,需求的波动是主导螺纹钢价格最核心的因素。2017年之后,基建投资与房地产投资加总看,波动性主要来自于地方政府加杠杆,因地方政府债务总量计划性强,使得螺纹钢需求波动性显著降低。在宏观研究上积累的优势难以发挥作用。(地条钢拆除以来,螺纹钢价格变动更多反映供给端的变动,而非需求端,2018年3月至8月的G2摩擦带来一次宏观预期驱动交易机会。)

(3)技术分析并不是自己的强项,也不符合长期发展的战略方向。看图做培养的交易能力无法拓展到多资产配置的资产与仓位选择、一级股权市场投资等众多领域。

既然不能战略上先胜,战术上的努力就会打折扣。铜的交易也阶段性的不做了,主要考虑到最近一年铜的库存水平较低,全球铜矿的产量增速处于长周期的低位,如果周期上行,做多铜价更有利,但是很明显未来一两年全球经济下行的压力更大,这种组合,做铜的交易有点鸡肋。铜是一个宏观品种,在供应周期的高位,搞好宏观,铜还是能赚到大钱的。考虑到铜与沪深300ETF、十年期国债收益率有很强的相关性,宏观驱动的逻辑相通,把主要精力放在了指数ETF和十年期国债的投资上。

除了单一资产仓位建立之后,基于边际变化动态调整,投资还需要考虑资产的选择,仓位的大小,入场的时机,何时减仓,何时清仓。债券投资,还需要考虑负债端的问题,比如最近的非银融资难死人不偿命。

1

黄金ETF的推断与未证伪

2018年年中,与杨博士一起研究G2博弈的问题,期间形成了一些认知。一起分析了美国经济可能的演化轨迹,美联储货币政策调整的方向,中国政府稳定经济可能的政策选择。初步认为黄金已经到了可以配置的时候。(宏观研究驱动的策略多数是长周期(1至3年)策略,只能拿自己的钱来练手了)

2018年下半年,市场的主流认知是美国经济进入了后周期。两个关键问题,一个是美国经济扩张还能持续多久,另一个是美国通胀水平能否提升。一个次要的问题是,原油价格能够持续牛市。杨博士的研究结论是美联储在2019年至多加一次息,有可能不加息,因为经济大概率放缓。详细研读詹老师的原油报告之后,认为原油价格充其量是大区间整理,没有持续性牛市。鉴于对G2博弈长期复杂性的认知、关税效应不利于全球经济复苏、以及美国就业消费循环尚有韧性,中国经济对美国经济具有领先性,通过制造业传递,对中国经济的判断是总量指标继续放缓等判断,总体上认为美国通胀水平大概率维持相对稳定,波动不会很大。

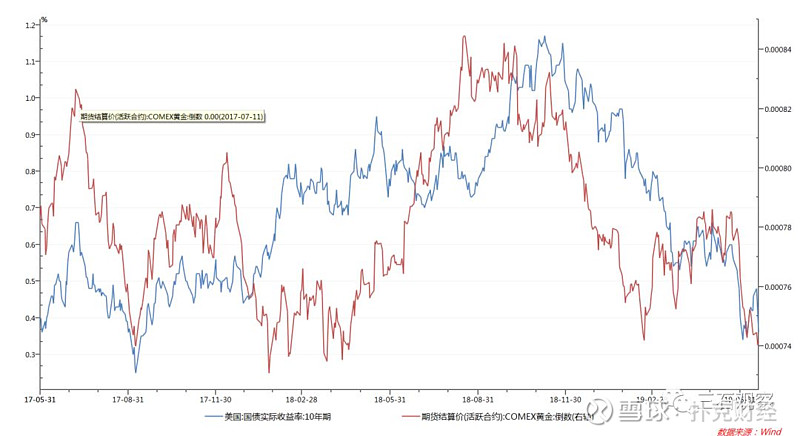

美元计价的黄金是美国实际利率定价的,见图1。经过人民币汇率调整,即为人民币计价的黄金定价逻辑。美国方面,在通胀水平和通胀预期相对稳定的预判下,黄金价格将更多反映名义利率的变动;短端是美联储的政策利率,长端是美国十年期国债收益率;利率曲线走平下移对黄金价格是最有利的。中国方面,在更长期的,中国政府有可能通过人民币汇率小幅的贬值对冲出口的压力;成功的去杠杆一般都伴随着汇率的贬值,桥水对宏观去杠杆的深入研究。短期逻辑与长期逻辑相匹配,提高了逻辑的坚实程度。2018年年中至年底,不断逢低买入黄金。其余的事情,就是看美国经济的放缓引发十年期国债收益率的下行,以及内生性的货币政策逻辑要求美联储从加息变为不加息或者降息的预判能否被证实。盯住的指标包括ISM制造业PMI指数、全部工业品部门产能利用率、耐用品订单、核心CPI和核心PCE等。

图1 美国十年期国债实际收益率与COMEX黄金价格的倒数

后来,2018年下半年做的判断逐渐被证实,黄金的配置头寸就一直持有。按照实际利率的逻辑,等到降息预期靴子落地,或看到通胀水平快速回落,这都会引发实际利率预期改变,进而引发黄金价格趋势性回落。这是一笔成功的长线配置交易,建仓花了半年时间,持有周期超过了12个月,收益率超过10%(一直把年化收益率8%作为目标)。预判,下头寸,等待边际变化不断符合预期,头寸持续拿住,直至配置逻辑逆转。

2

证券ETF和指数ETF

在卖方研究与买方投资有何不同一文中,提到过证券ETF和指数ETF在2018年建仓的思路,在此就不再详细赘述了。

其中一个点,想再强调一下,就是仓位的选择。因为黄金的波动的较低,黄金的配置资金一共占全部资金的10%多一些。其余的90%资金都准备放在权益ETF上。证券ETF的波动更大,且2018年集中了股市下行、股权质押、长期增长预期极度悲观等对券商股最大量级的利空,所以把60%的资金都放在证券ETF,基于不会所有券商都破产的逻辑。仓位确定既有客观的成分,看PE,PB,看驱动因素逆转的可能性,也有主观和艺术的成分——立了一个主观标准,即不下头寸,睡不着觉,下了头寸,立马觉得踏实了,此时正是重仓,或者满仓的时机。这是三年来,对投资再认识中比较重要的一点。

清晰的记得,2018年12月,做的最坏打算是,即便回撤30%也能忍受。这是个人投资者胜于机构的优势,机构回撤10%,估计就要停账户了,所以重大机会来临时,如果没有浮盈,机构账户根本无法重仓。因为,任何策略,都没有100%,一旦重仓搞错(不是长线看错了,而是短期波动没有抗住),就要失业。

3

十年期国债的配置

2019年一季度末社融持续超预期,降准预期的落空,引发了十年期国债收益率的阶段性上行,期间伴随着周期股强劲上涨和铜价的阶段性反弹。在一季度社融超预期之后,根据支出=收入+信用的框架,经济阶段性的企稳几乎是必然的。央行货币政策内生于经济形势,那么央行降准就是极小概率事件。

十年期国债的配置头寸一直在等待机会。直至降准预期落空,这是市场的预期差,十年期国债收益率开始上行。之后,螺纹钢需求强于预期,看周期复苏的投资者增多,十年期国债收益率继续上行。价格越来越合适,配置的价格窗口来了,但是时间窗口还不到,两者到了一个,就开始动手配置了。4月19日会议定调,政策转向,之后十年期国债收益率开始持续下行。BSB事件是一个会导致紧信用的事件,中期理论逻辑指向央行宽松和经济走弱,当天的十年期国债收益率反弹来自于负债端的抛盘,而非资产端的定价逻辑。评估后,决定不调整头寸,因为资产端的定价逻辑是趋势。配置头寸,一直要拿到经济复苏、通胀上行,央行收紧货币政策。在基建相对稳定的情况下,需要地产数据复苏向上,目前,数据指向并非如此。

还是感谢2017年半年螺纹钢交易,学的东西挺多(现在想来,跌倒并不可怕,可怕的是再也不想站起来了)。黄金的长线配置,证券ETF的把握,是基于反思结论再进行的选择,当前各自的驱动逻辑尚未走完。

总的来看,当前认为投资不再是事前提一个策略,要么正确,要么错误,而是要对未来的经济变化进行认真仔细的推演(推断),这种推演(推断)更多来自于理论认知(理论可以做到演绎),基于推演(推断)选择资产并确定仓位,然后不断用数据来验证推断是否正确,证实拿住头寸,证伪平掉头寸;资产选择+仓位确定从自上而下的视角更好,但是认知资产有无投资机会,需要有自下而上的研究经验。多资产配置与交易这条路是一条挺好的路,唯一的缺点是积累知识与经验需要的时间太长,5到10年能起步,估计。

2019年6月20日

第七届扑克投资策略论坛正式上线,200张早鸟票售罄!

只要你和朋友一起来,就能享受8折优惠~ 还不快和朋友一起学习?

扫描下方二维码,即刻抢票

↓↓↓

早鸟票已于6月15日结束,报名还在火热进行中,2019年7月13-14日深圳,我们期待你的到来!

会议报名

报名热线:021-3368 8783;

点击左下角阅读原文直接报名;

报名后请务必关注下方二维码:扑克小荷官(微信ID:puoke001)沟通参会事宜;如您已添加扑克小秘书,请直接联系扑克小秘书。

为方便企业用户报名,请在右下方“写留言”区留下您的邮箱和电话(请放心,您的信息不会被展现或公开)或拨打热线:021-3368 8783,我们将把pdf版邀请函和报名表发送给您。

弱水三千,愿取一瓢,沧海茫茫,一羽相见。

7月13-14日,深圳福朋喜来登酒店,静候诸位佳音!

抢购门票请点击“阅读原文”