近年来,市场持续震荡调整,主要市场指数均出现不同程度的下跌。中证东方红优势成长指数(代码:931579,简称:东证优势成长)发布于2020年11月9日,在近三年的弱市阶段却有非常亮眼的表现。自指数发布至今年6月底,东证优势成长全收益指数累计涨幅达到25%,同期沪深300全收益和中证500全收益指数涨幅分别为-17%和-1%。(注:指数数据仅供参考,历史情况不代表未来表现及本基金业绩表现。管理人不对本基金收益情况进行承诺和保证,市场有风险,投资需谨慎。)

强劲表现的背后,不得不提一个关键的因子——SUE(标准化预期外盈利因子)。它有何独特之处?背后蕴含的原理是什么?

期末考试引发的亲子关系变化

故事,要从小红的考试成绩说起……

话说小红是一名,学生最重要的事情就是学习,而检验阶段性学习成果的方法之一就是考试。这不,期末考试如期而至。考试结束当天,小红爸爸问:“小红,考得怎么样啊?你自己估计能打多少分?”

这个时候,小红为了避免晚上多吃一顿“竹笋炒肉”,需要给出一个数字。小红是个很诚实的孩子,认真盘点了一下考试题目,发现考试的时候有得有失,最后说道:

“既然你诚心诚意地问了,我就大发慈悲地……啊不是,先别打……”

“我觉得估计能有个70分吧。”

小红爸爸也觉得这个数字符合预期,当夜无言。一段时间之后,小红领着老师批改过的试卷回家了,还没进家门,嘴角已经不自觉地上扬。小红爸爸已经等不及小红开口,拿过卷子一看:80分。

小红爸爸喜出望外,本以为只有70分的水平,居然最后取得了80分。小红期待了好久的礼物,这次小红爸爸痛快给兑现了。

按说故事到这里其实就应该结束了,不就是一场考试嘛,该奖奖该罚罚,接着该干嘛干嘛去。但是——

在接下来的几个月里,小红爸爸不断琢磨着70分到80分这个过程,越想越觉得这件事情不简单,越看小红越觉得天赋异禀未来可期,对小红的评价和期待都越来越高,忍不住一直鼓励他:“小红啊,你的能量超乎你想象啊!”

小红爸爸的这个行为,虽然不是那么理性,但是似乎也没有那么不可理解,对吧?

盈余公告后的价格漂移现象

在前面的例子中,小红考了个比预期还要好的成绩,小红爸爸对此并不只是进行一次性奖励完就忘了,之后会用很长的时间来消化这个事情,并持续给出正面评价。

无独有偶,资本市场中也可能存在类似的现象,这就是盈余公告后的价格漂移现象(Post-Earnings Announcement Drift,PEAD)。

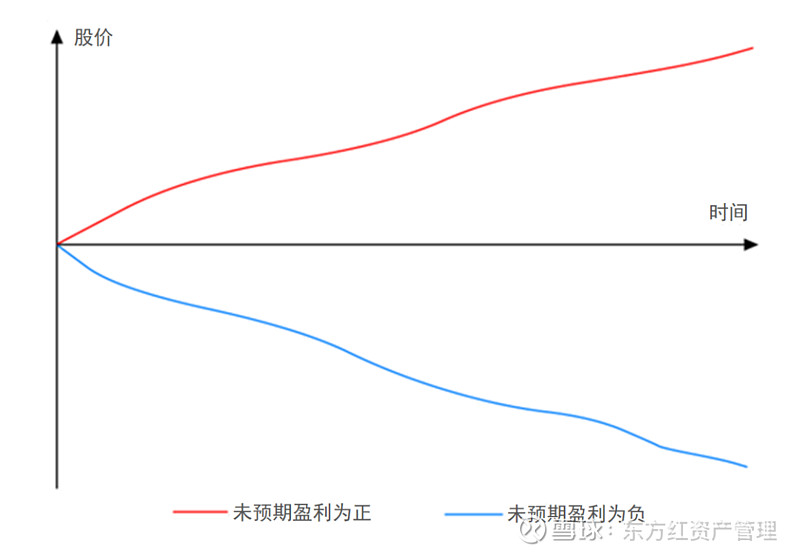

Ball and Brown(1968)的研究表明,当某股票发布业绩公告后,该股票较长时间的表现都与未预期盈余有关:若未预期盈余为正,也就是出现预期外盈利时,该股票的在接下去一段时间的表现很可能好于市场;而若未预期盈余为负,也就是业绩不达预期,该股票在较长时间内将跑输市场。

图:盈余公告后的价格漂移现象示意图

举例而言,本来市场预期A公司盈利为70亿,结果后来A公司发公告说自己盈利有80亿,出现了预期外盈利。在PEAD的假设之下,资本市场对此的反应并不会一步到位,需要经过一段时间才将预期外盈余这个信息完全反映在A公司的股价中。

这似乎跟经典的“有效市场”假说存在一定的相悖之处——

按照有效市场假说,证券市场会对新的市场信息做出迅速而准确的反应,所以在A公司盈利80亿这个公告发布之后,这个信息可以很快被市场消化,A公司的股价应该会出现一次性的迅速的上涨。

SUE:测量盈利增长的“加速度”

国内外多项研究表明,盈余公告后的价格漂移现象在国内外市场普遍存在。

对这个现象的解释也有很多种,一个较为广泛的解释是从信息论角度出发,认为市场对新信息的反应不会一蹴而就,这种反应不足可能来自于不同投资者对信息的获取及处理能力有所差异,聪明的投资者可能更为及时准确地处理该未预期盈利信息,并且做出反应,而普通投资者则需要更长的时间去处理该信息。

那么问题来了,这个预期外盈利因子怎么衡量呢?有没有办法能够利用这个现象?

学术界和投资界广泛认可的一种办法是通过SUE(Standardlized Unexpected Earnings,标准化预期外盈利)来度量,例如:

从SUE的公式来看,分子项衡量的是在原有预期净利润上的相对变化;而分母项通过以盈利增长波动的方式进行“标准化”,减少单期不可持续高增长带来的风险。

理论上,简单的盈利增长率仅仅表征了当期的增长速度,SUE更注重衡量在增长速度预期外的增长,两者有点类似于跑步中的“速度”和“加速度”。高增速可能已经充分反映在股价中,而预期外的增长更有可能带来预期外的收益。

SUE加持下的东证优势成长

从东证优势成长指数的编制方案可以看出,指数非常关键的筛选样本的指标就是标准化预期外盈利(SUE)。

当然,为了让指数编制更加科学合理,对流动性、净利润、净资产、PEG、ROE等常见指标也设置了很严格的限制条件,最终目的是为了选出盈利能力稳定、未来利润成长高、价格合理的股票组合。

如前所述,东证优势成长指数纳入了关键的SUE因子,近三年也有非常亮眼的表现,那它的长期表现如何?

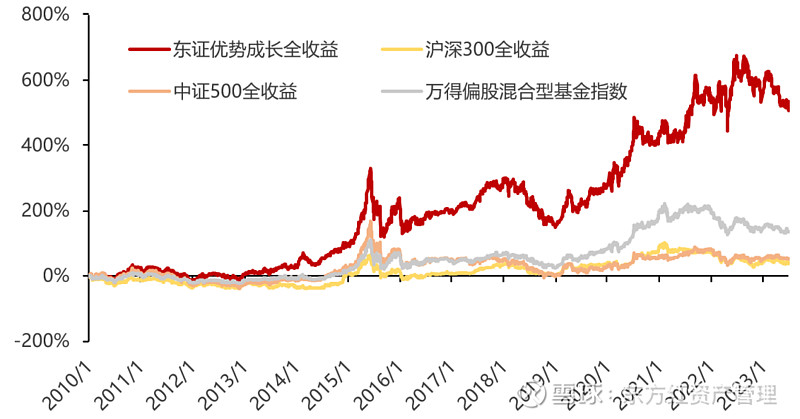

注:数据来源于Wind,统计区间2009.12.31-2023.6.30,东证优势成长指数、沪深300、中证500指数、万得偏股混合型基金指数采用全收益进行统计。东证优势成长指数发布日2020.11.9,基日2009.12.31,期间为指数回测数据。指数数据仅供参考,历史情况不代表未来表现及本基金业绩表现。上述数据为本基金跟踪标的指数的全收益指数(即包含红利再投)的过往数据回测,与本基金业绩情况无关,管理人不对本基金收益情况进行承诺和保证,市场有风险,投资需谨慎。Wind数据显示,自基日(2009年12月31日)至2023年6月底,东证优势成长全收益指数累计涨幅为535.95%,年化收益率高达14.69%,远超同期偏股混合型基金指数、沪深300和中证500。

东方红中证优势成长指数发起基金(A类:018920,C类:018921)

紧密跟踪东证优势成长指数

火热发行中,敬请关注!

风险提示:本基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。本基金是指数型基金,具有与标的指数相似的风险收益特征,标的指数为中证东方红优势成长指数(代码:931579.CSI)。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。