要实现国内大循环为主体,意味着我国经济在转型升级的过程中,产业链需要进一步的重构和完善,尤其是要解决“向上发展”的问题,不仅需要在“卡脖子”技术和相关的产业领域迎头赶上,更需要持续地形成创新能力并向产业领域转化。

在产业链升级、新经济兴起的过程中,资本市场将会发挥出愈发明显的作用。一个完善而健全的资本市场,有能力在我国产业转型升级时为新经济、新业态提供更为关键性的支持。

如何深化对于经济和产业发展方向的理解能力、提升定价能力和风控能力,从而在资本市场上遴选出优质的标的,有力地促进中国经济转型升级的同时,为持有人获得更为丰厚的回报?

2021年,东方红资产管理携手北京大学国民经济研究中心,聚焦双循环新格局下的产业升级,探索开启成功投资的产业密码。

3月20日,东方红北大宏观经济与金融沙龙,围绕“装备制造产业的发展趋势和投资机会”主题,邀请到国务院国资委研究中心研究员胡迟博士、中国电子信息产业发展研究院副总工程师安晖博士后,以及东方红资产管理基金经理周杨,开展了从宏观政策到现实产业趋势的讨论。

下文将分享基金经理周杨对于装备制造产业发展趋势的全面分析。

从全球工厂到大国重器:全球视野下的中国制造业演进

“市场规模(需求)决定劳动分工,劳动组织和新技术使用的程度。”

——文一,《伟大的中国工业革命》

文一教授著作里的这句话,既代表了我们国家工业既往的发展历程,又能体现我们现在的发展强度。中国的工业在这么短的时间里实现了这么迅猛的发展,一方面是来源于我们有足够大的市场,有足够大的内需;另一方面是当我们组织良好、研发良好的时候,有良好的劳工分工、劳动组织,良好的外部环境,良好的研发投入以后,中国制造企业的发展呈现出了大规模的、高速发展。

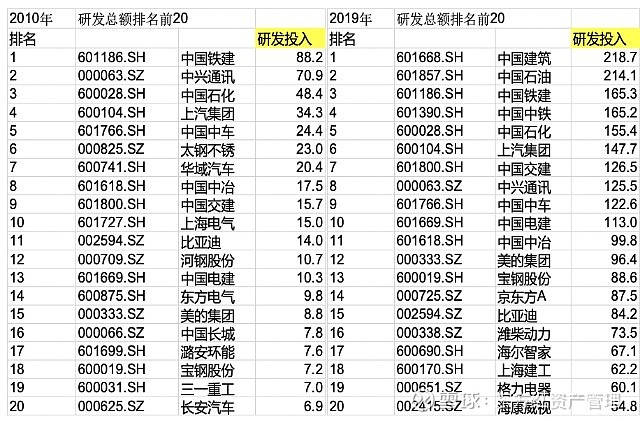

将过去十年A股上市公司的研发投入排名前20的情况做个追踪分析,排名前十的公司,主要是以中国铁建、中国中车、中国交建这些规模以上企业为主,这些企业在过去十年有非常巨大的发展和投入。排在前面的这些上市公司在2010年的投入就接近100亿的水平,在这两年可能达到了100-200亿的水平,相当于这些公司在过去十年,大概都有接近千亿的研发投入水平,可以看出,这些常规认识上与高科技企业完全沾不上边大型制造企业,其实在研发上的投入强度非常大。

如果观察后十名,会发现这个数据变化更大。2010年的时候,研发投入排名第20位的上市公司,其研发投入只有接近7个亿的水平,但是到2019年,排第20位的公司,研发投入已经达到了50亿的水平,可以预计的是,2020年的数据肯定大幅超越2019年。过去十年,很多核心的制造业他的研发投入呈现了数倍的增长,如果这些研发投入又是比较有效的话,就会产生一个复利作用。

所以说,过去十年,在中国的工业制造行业,一方面是整体研发投入的量级在增加,另一方面是管理能力的升级是的研发效率提升。相比粗放式的投入,研发效率的提升所带来的复利作用,是评价一个制造企业发展深度的关键考量。每年上百亿的研发投入,落实到具体管理过程中,就是研发团队的架构、研发的组织方式、每年研发项目的数量以及对于成功、失败或者需要修正的研发项目的准确评估,只有将研发投入放入正确的发展路径上,才能在纵向的时间发展上累积正反馈,从而实现从量变到质变,达到研发投入的复利效应。这是过去十年,在中国的龙头工业企业上,我们追踪和观察所看到的现实情况。

回到行业里的核心公司层面,中国工业制造企业的竞争强度的演进,正经历从单一到多元的发展过程,传统意义上的中国制造企业,给人的竞争优势印象往往停留在规模化或者说低成本的优势,但目前核心公司已经通过强研发、强管理、强输出,构建了一个非常立体的竞争优势。

近年来随着中美和地缘政治局势趋近,未来的不确定性增加,可越是这样,我们评估核心制造企业的竞争优势时,越要认识到,构建了立体化竞争壁垒的公司,其确定性是更高的。

为什么中国的制造业能够打破单一的成本优势依赖,开始了强研发驱动的发展态势?可以从国内相关产业的演进路径上一窥端倪。

我们的团队在2014到2015年对工业4.0做过比较多的研究,那个发展阶段上,只有汽车相关产业达到了较高的工业自动化水平,其他包括家电、家居以及食品饮料行业,都还没有实现4.0水平的自动化。但去年以及今年,我们的追踪研究发现,很多行业的自动化水平已经逐渐逼近了汽车行业,包括我们现在能够直观感受到的定制家居行业,都已经较好的实现了自动化和数字化,成为工业4.0的典范。

推动这个演变的力量,除了前面提到的研发投入在数字化和自动化上选择了正确的道路外,另外一个很重要的力量来自于国家意志和国内市场的特质。

以下这个例子可以清晰说明上述观点:减速机是机器人三个核心部件之一,相当于人体的关节,是一个纯机械的产品,但就是这样一个由几十个齿轮组成的简单产品,仍然是由日本企业占据了50%以上的市场份额,国内企业两年前仍无法实现生产工艺的突破。但去年国内有大量减速机企业上市,这得益于国内有大量的需求存在,允许这些企业去把产品打磨得更好,现在这些企业上市后,收入和利润量也在明显增加。

所以说我们国家哪怕是纯机械的产业,也能通过我们巨大的需求,巨大的配合,优秀的组织去实现一个很好的演进,这个演进的速度在我感受看来,当下五年就可能是非常快的阶段。综上所述,制造业里面巨大的演进速度和演进强度,是值得我们极其重视的。

装备制造业的投资机会:多公司到股票的映射,确保组合的均衡

大家都知道东方红资产管理做投资是价值投资风格,基本面或者说上市公司的质地,是我们选股的首要考虑。常规意义上比较容易理解的,就是从单一公司到股票的映射——将研究中对于一家公司质地的定性评价,进行胜率和赔率的量化评价,进而映射到股票的仓位选择上。

但对我们公司和我自己而言,我们在确定了行业赛道和核心公司以后,在构建组合时更加强调的是多公司到股票的映射。大家如果学过经济学的话,会从计量经济学的理论中了解到,很多的组合构建,存在正相关性、负相关性或不相关性等多种情况,如果我们在组合里真正的找到不相关,或者是负相关的东西,这个组合的收益和风险比会变得极其良好,这就是我们均衡的来源。这里面的核心在于我们对很多公司做定性和定量的比较,做相关性的感知。

我举一个例子,2018年由于的影响,全年的很多消费的龙头,包括食品饮料的龙头、家电的龙头公司,股票下跌的幅度在20%以上,很多投资组合回撤也在20%左右。但是当年工程机械行业的龙头公司,当年几乎没有下跌,这里只不过是一个表面的股价的负相关但是这背后的原因是什么呢?

我当时的分析是,在经济预期恶化初期,国家倾向于通过基建的刺激去实现对经济的对冲,比如2018年6月份就出台了对基建九大领域支持的政策,这些是可以直观感受得到的。实际上从产业的特定阶段来看,在那个阶段上,相当于一些基建的行业,对于跟经济正相关的行业(如消费行业),产生了负相关性。所以我当时建议把这个产业重点纳入组合,可以使组合实现真正的相对均衡和稳健。

大家对我们的组合构建方法如果感兴趣的话,可以看一下我们的定期报告中的前十大个股,可以看到的是,除了前面的均衡特征外,我们个股也是十分集中的,这个集中是相对我前面所提到的多元映射中的“维度”,而不是大家简单直观可以体会到的“行业”。

在我们对制造业的分析中,可以提炼出很多细分维度,比如研发投入、比如立体化的竞争壁垒。下面以一个我们重点观察的案例详细阐述一下上述投资思想。

这是一家工业机械龙头公司,在分析这家公司时,我十分强调对于行业和公司配比的预期差,这是什么意思呢?结合此前的行业层面的分析,我们是比较容易的评估出自身对该一个公司、一个行业的看法,和市场对这个公司和这个行业看法的差别,但我们往往忽视了,不同行业内的公司,在研究精力投入配比上的差别。

当我们面对工程机械公司的时候,无法作为一个消费者,像对食品饮料行业那样耳熟能详地去研究它的产品、它的核心渠道以及竞品对标,通常对于食品饮料这类消费品行业,行业和公司的研究配比是20%对80%,我们可以把80%的研究精力投入到公司层面,但在工程机械或者说更广泛的装备制造行业,投研框架中,行业也许占到80%,公司只能占到20%,很多投资装备制造企业的投资者,既没有去过公司的生产车间,也没有花精力和公司内部各个生产线的人进行深入沟通,这其实就造就了我们对于这个行业的预期差、对某个核心公司的预期差。

在我的研究框架里,对于装备制造业的行业预期差是很明显的。比较主流的认知会给这个行业贴上周期性标签,但在我看来,2017年以后,以挖掘机为例,其实已经进入到需求稳定更新阶段,这个行业呈现出来较为明确的消费属性。因为当一个细分维度的产品迎来稳定更新时,这个细分品类就呈现除了消费投资的属性。

另一个分析角度是在公司预期差上展开的,市场对于上面这个工程机械龙头公司的判断,通常将其归为劳动密集型企业,主要依托产业工人的数量,不需要研发投入。但在我看来,研发是面向未来发展的成色,是决定这个公司未来市场份额的上升空间、以及在全球化发展中的空间的关键因素。

借鉴消费领域的家电龙头公司加大研发投入后的发展路径,家电龙头公司通过2015年开始持续加大研发投入,在2018-2019年取得了十分显著的表现。这家机械龙头公司从2017年开始,每年就有30亿元的研发投入,虽然目前产业工人占比更高,但可以预见的未来,研发人员的数量会大幅超过产业工人,这家公司的质地将发生本质变化,借鉴家电龙头企业的市场表现,三年以后这家机械龙头企业的产品和服务水平,应该会大幅超越市场对它的预期,这就是我从2017年开始就强烈看好这家龙头公司投资价值的内在逻辑。

未来中国装备制造业的竞争要素会持续发生变化,从劳动密集到强研发,从国内竞争到拼抢市场份额,我们要持续保持对行业和公司预期差保持不断的感受和判断,在我看来,在行业预期差削减的情况下,越来越多的投资者能够正视装备制造业的真实属性,不再简单的将其归为周期性行业,但是我们通过对建立立体化竞争壁垒、获得研发投入复利的龙头公司的挖掘,仍然可以获得极强的公司预期差,这是我所认为的投资装备制造行业的正确路径。