最近网络上有一种讨论,说这次量化基金的DMA策略整体体量收紧之后,小盘股在以后很长一段时间都没有投资价值了,真的是这样吗?在我们看来,一切的主观臆测都是不负责任的,唯有实事求是,从数据出发才能看到市场的真相。本期哈利兄弟就从一支非常经典的小盘股--乔治白说起,聊一聊小盘股究竟有哪些特质和亮点。

乔治白定制服装

乔治白的独特之处

在我们大A的服装板块,乔治白其实是非常特殊的,因为他并不是走的传统零售路线,他走的是企业职业装高端定制路线,也就是所谓的B2B模式。这个模式跟零售相比最大的不同就在于库存,做过服装生意的朋友应该都知道,规模和库存是服装行业永恒的矛盾。一旦你想上规模,就一定会有高库存,知名的美特斯邦威就是活生生被库存拖垮的例子。因此,乔治白与众不同的生意模式让我们开始长期跟踪这家企业。让我们看看最近几年这家公司发生了哪些变化?

2023年报发布

三大重点!

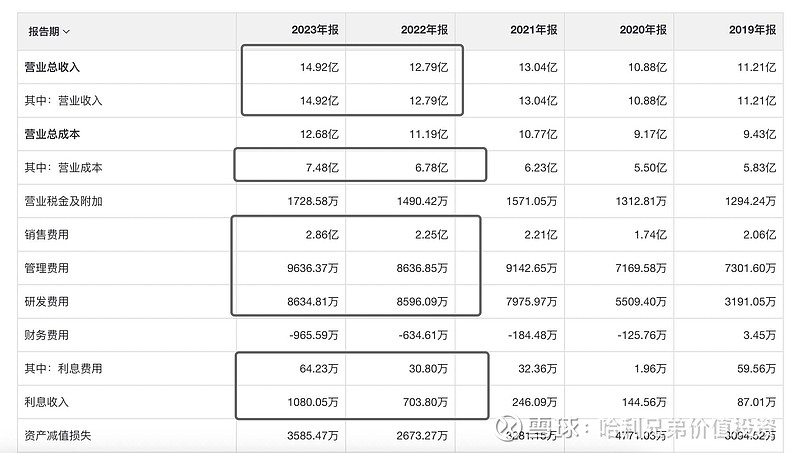

1. 收入15亿附近!这是公司历史新高!

2. 利润2亿!也是新高!

3. 现金红利每10股2元(含税)!5亿股本算,相当于1亿现金分红!基本数据都没有问题!我们来看更多细节。

拆分企业财报,核心环节!

对于投资人而言,如果你不能彻底的看透企业内部的东西,你会非常的不安,总以为企业会忽悠你,又或者认为所谓的庄家主力忽悠你,其实我想告诉你,这些名词早就是历史了,90年代是庄家时代,随着2003年南方证券的破产,那个时代已经过去了,现在你看到的股票市场的企业市值,都是很尊重企业价值的,人尽其才,物尽其用,企业也有他对应的市场价值,你现在看到的20亿市值的企业,200亿市值的企业,2000亿市值的企业,如果你讲道理的话,你会发现,他们都各自处于各自合理的市值上,并没有什么阴暗面或者不讲理的层面。

所以,我们运用哈利兄弟的独门武器,财务拆分方法,来为大家庖丁解牛,看看这家企业里面到底是什么样子?只有彻底看清了,彻底看透了,你才能知道什么是价值,如何计算价值,以及如何对未来预期。

第一步:看企业如何赚钱?

为大家通俗化解读里面的细节!

接近15亿的销售收入,这是卖出去衣服的钱;

7.5亿的制造成本,这是原材料加工的本钱;

这样收入减去成本等于7.5亿,这是企业的毛利。

2亿多的销售费用,这是给企业开疆拓土或者广告等费用;

管理费接近1亿,这是给企业的经营管理和技术部门的费用;

研发费用近1亿,这是你看到的那些科技成果背后的费用;

利息费用64万,这是银行贷款利息,说明企业没贷款;

利息收入1000万,这是企业存款每年产生的利息,其他杂费就暂时忽略。

这样你就看明白了,企业卖出去15亿,加工成本7.5亿,经营管理销售研发等合计支出5.5亿,最终剩下2亿 是企业的纯利润,这就是企业的全部经营过程。

最近5年的核心变化

收入规模10亿增长到15亿,五年增长50%;

制造成本变化不大,意味着毛利率依然保持不变;

销售费用增长2000万,有弹性起伏,整体变化不大;

管理费用增长2000万,也属于正常增长节奏;

研发费用从2018年的2000万增长到2022年的8500万,而且2023年增长到8600万;企业五年以来最大的变化就是,对研发的极度重视!研发费用的收入占比从早期的2%提升到现在的10%,这可能是企业的管理层对企业的重点战略规划,修炼内功,增加企业技术实力。

服装类的头部企业,海澜之家,200亿收入,2亿研发,1%比例,雅戈尔,150亿收入,1亿研发,1%比例,森马服饰,150亿收入,3亿研发,2%比例,国际头号玩家优衣库,研发比例是5%,按照乔治白目前15亿的收入,8600万的研发费用占比为6%,是管理层对核心技术的战略追求。

第二步看看家底里面有什么?

第一步我们已经彻底看清了他的钱是怎么赚的,第二步,我们需要彻底看清企业的家底,拆分他的资产负债表,来看看他的家里到底有些什么东西?多少存款?多少厂房设备?多少股权类权益资产?多少银行贷款?多少下游供应商欠款?等等,把这一切也搞清楚,对企业更深入的了解。

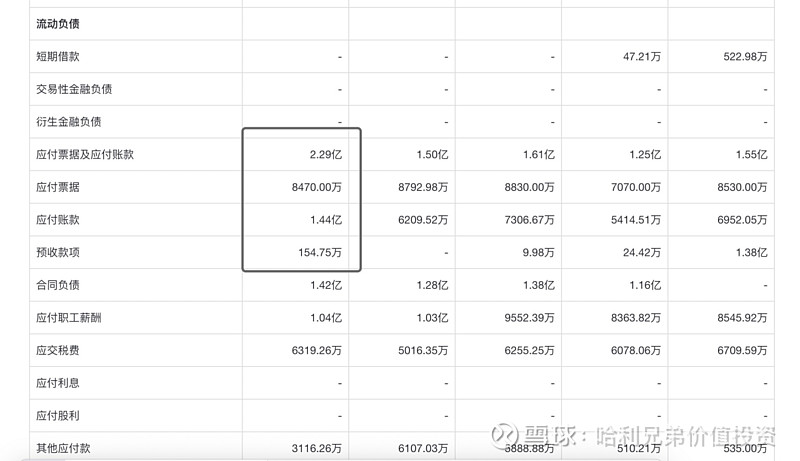

8亿现金 4亿应收 2.45亿存货

5亿固定资产

3亿应付款 无银行借款

彻底看清企业家底分析

8亿现金存款,这是企业的存款;

4亿应收,这是茅台等客户还没有付的应收账款,回款期一般一年左右,要回来就是12亿现金。

2亿存货,这是一些制造原材料之类和产成品之类。

5亿厂房设备,其中包含4000万的房产,4.5亿的厂房设备等生产资料等合计。

债务方面,企业需要有1.9亿的应付账款,有8000万的工资,3000万的税务。无一分钱的银行贷款,合计所有的应付款是3亿多,而公司的现金流高达12亿,完全可以应付这些账款。

以上就是企业的全部家底情况,可以说是非常干净,没有什么看不清楚的地方。

5年以来乔治白发生了哪些变化?

现金存款从原来的3亿增长到8亿,企业富裕了5亿的存款,是企业辛苦经营脚踏实地赚来的。

应收账款与收入的比例始终维持在20%-30%,也就是,每年100元的收入里,能有70-80元是当年就可以收回的钱,无赖账的风险,不会发生那种金螳螂70亿的账款收不回来那种风险事情。

存货规模始终维持2亿水平无任何变化,企业没有库存积压风险。

固定资产、厂房设备等五年以来没有发生变化依然是5亿总价值。

应付账款无变化,应付中唯一增长了30%的是员工工资,显然,企业对员工的待遇最近五年有提升。银行贷款方面,企业与银行是绝缘体,一分钱的贷款都未曾使用。

以上就是财务报表之中所有的细节,从中看出,最近五年时间下来,企业的现金多了,无应收账款风险,无存货积压风险,无资本开支新增产能,无应付账款风险,企业员工待遇提升,无银行贷款。

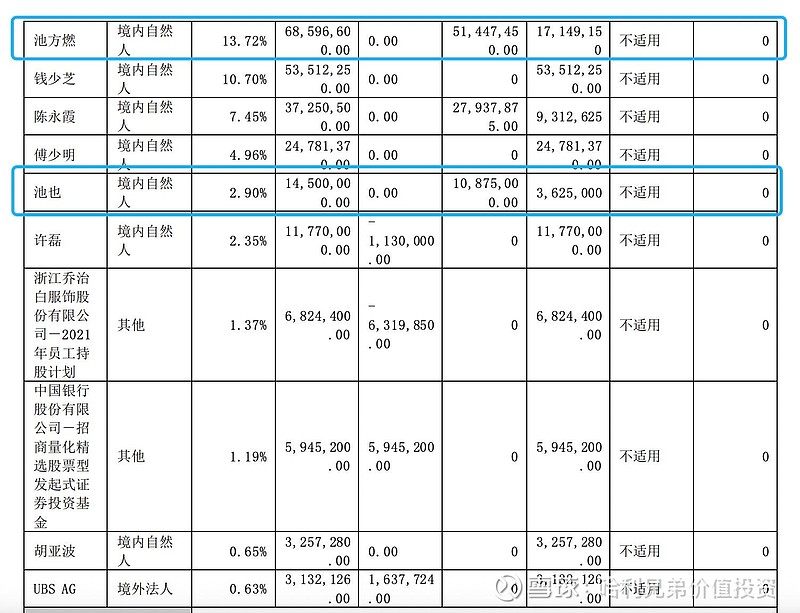

乔治白最新股权架构

股权结构是亮点

创始人持股13%;董事长持股3%。

这类企业,他的利益是分散的,曾国藩的名言,利可众而不可独,财散人聚,任正非的华为公司,为何能做那么大?因为任正非自己持股只有3%,把97%的股权都给了股东和员工,一家企业的董事长,愿意持股3%,这是典型的优秀企业家的格局。假如董事长持股50%以上,企业做大做强了,利益都让你老板占有了,员工,股东,自然就少了,多让员工持股,多让管理层持股,多让股权分散到民间百姓持有,老板和董事长少持有,这样的企业股权分布,是一种有未来潜力的分布结构,看那些伟大企业,老板个人的持股比例,一般都在10%以内,腾讯阿里是7%左右,胖东来之所以被人欣赏追捧,也是因为他把企业90%的利润都分享给了员工,任正非更是主动把自己的持股比例降低到3%以内,所以在这个股权结构方面,池也做的是非常优秀的,给这个90后的女董事长,点赞!

能看出哪位是董事长吗?

乔治白这位董事长非常特别,马尾辫一扎,脸上明显没有化妆,衣服都是皱巴巴的。外套羽绒服都盖不住里面的衣服,里大外小,裤子短到连海绵宝宝的袜子都遮不住。白色运动鞋底都泛着黄色这都不知道穿了多少年了。我真的想问她一句:“孩子,你能不能去逛逛商场,买一身新衣服?”

后经深入了解,池也高中从杭州外国语学院直接考入伦敦艺术大学圣马丁服装学院,原来还是个学霸,也许这是一种时尚。

乔治白的企业价值观—坚持品质第一!

池也上任之后企业变化如何?

2019年上任最近五年以来的财务报表可以看出公司的风貌变化情况大致如下:

研发开支从2000万规模迅速提升到8600万规模,这是很大的一块变化,说明董事长特别注重技术研发路线。

员工工资支出从2.3亿提升到了3.3亿,这也是最近三年的一个变化,说明新的管理层在员工待遇上面有所看重。

股东分红层面,原来一直是每10股分红1.5元,池也上任后,增长到了每10股分红2元;而且在21年送股,每10股送4.5股分红2元,股东回报明显提升。

资本开支方面,公司近几年没有大额支出,无银行贷款,说明没有乱花钱。企业现金流层面,2019年的时候公司的现金和账款合计只有5亿多,而2024年的现在已经变成了10亿,这可都是自由现金流,相当务实了。

2021年公司推出员工持股计划,大概1300万股透过持股计划分享给了管理层和一线员工。所以,总结四年时间下来,企业的存款增长了,研发开支增长了,一线员工待遇提升了,股东回报提升了,资本开支没有乱花钱,管理层持股分享了,你会发现,现在乔治白的这套班子,对员工,股东,企业自身,产品力,客户等等各个层面,都是照顾的很全面,属于典型的优秀的管理层团队。

最后来分析一下股票的投资价值‘

企业的家底我们刚才算过了,12亿现金,5亿厂房,3亿货,3亿账款,抵扣以后,净价值是9亿现金,3亿货物,5亿厂房设备,假设我们现在去公司谈收购,你觉得你需要支付多少钱,把公司买下来?

9亿现金存款,这个要付,3亿货物,给你打7折,起码值2亿,5亿厂房设备,都是成熟的生产资料,给你8折,最少也值4亿。这样的话,即使你7折8折的打完,企业这些硬件的现金价值合计也在15亿左右,这相当于企业立刻清算也具备的价值。

问题是---企业每年还能赚2亿呢?这个你不能视而不见哦!

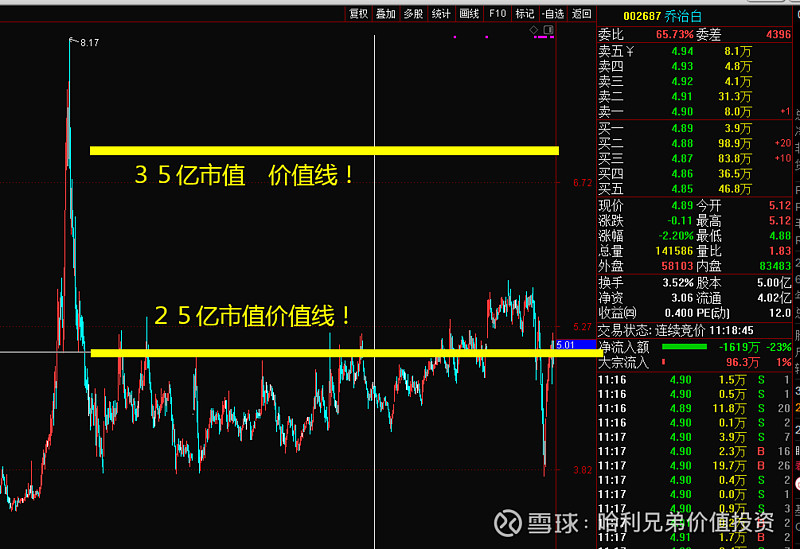

所以----企业的收购价值= 企业现在有的现金价值+未来5-10年的纯利润价值,这样的计算是合理的。企业现在价值15亿,每年能赚2亿,5年就是10亿,10年就是20亿,加起来,企业的合理收购价值是 25-35亿价值!这是一个理性的价格,经得起推敲。

25-35亿市值代表股票的价值线如下

长期股票价值计算

股票的核心是两个东西,第一,利润!第二 ,估值!

企业的利润,2亿;

估值长期是20倍合理,对应40亿价值。也就是说,该企业,股票的长期价值,只要他稳定保持2亿以上的企业盈利能力,他的股票价值应该在40亿左右。

为何现在只有20多亿的市值

市场现在处于熊市的环境,所有资产的折价率很低,所以现在是大的股票市场环境导致的资产折价状态。

其次,对企业研究不深,在网络上几乎找不到一篇关于写乔治白企业基本面发展的文章和研究报告,所以,最近五年以来这家企业的内在成长并没有被市场发现。

再次,大家对服装业务的不认可,认为他的利润是昙花一现,不管是赚2亿还是3亿,都认为这种利润是不可持续的,是一锤子买卖,是随时可能消失的生意,于是在乔治白2亿利润的情况下,大家给他的估值只有10倍,意味着,生意周期很短,大家都认为10年以后他的这门生意就不好做了。这也是市值在20亿的原因。

乔治白的分红能力评估

企业当下的自由现金流已经接近9亿,跟前几年比富裕了不少,也是企业努力奋斗出来的成果。目前按照历史分红数据,每股2毛钱,过去几年的红利是1亿元分红,企业自身所具备的分红能力,实际上可以分2亿,不会影响企业的发展,所以,我们假设企业不进行产品线扩张,产能扩张,或者新业务拓展,继续按照目前的资产经营下去,该企业的持续分红能力,大概有2亿左右。

作为股东,5亿股本规模,每股的潜在持续分红能力是4毛钱。

如果你选择在5元的价格去长期持有企业的话,意味着你的潜在分红回报可以获取的数字是--- 8%左右的红利能力;

能力是一回事,实际是一回事,因为企业还年轻,留存部分利润继续发展企业业务,那么,按照目前1亿的历史分红计算,你的回报是4%的保守分红收益。

企业未来空间有多大呢?

职业装市场将稳定发展,校服行业迈入高速增长期。(1)职业装行业预期稳定增长,市场份额趋向集中于头部品牌。我国市场规模超3800亿元,受需求增长和消费升级推动,行业保持高景气度和韧性。政企集采政策支持龙头企业,预计提升行业集中度。(2)预计校服行业保持快速发展,竞争格局相对分散。受益于高质量校服对低质量校服的替代效应,校服行业仍将快速发展,校服行业具备1190-1330亿元的潜在空间。

企业所在的职业装市场,总规模3800亿,当前企业占比1%都不到!假设,未来该企业能占有总市场份额的 0.5-1%,意味着该企业的收入规模增长到20亿-40亿的乐观预期规模。校服市场1000亿的规模,假设占据0.5-1%,大概5-10亿的收入规模。

如果该企业的两大核心业务都发展好的话,潜在的收入规模30-50亿左右,这是最乐观最大化的一个规模了。当前企业收入水平在13亿左右,还很小,还有发展空间。

为何用 0.5%-1%作为评价标准

乔治白未来的机遇和挑战

乔治白如果也想长大,从20亿市值的小企业,变成100亿,200亿市值的中型企业,核心就在于必须获取足够多的市场份额,假设职业装市场有3000亿规模,而乔治白如果仅仅拿到0.4%左右的话,这个份额还不足以让她长大,如果能提升到1%,那就是30亿的收入规模了,现在只有13亿,还很小,未来要努力的空间有很多。

综合看下来,企业现在的战略规划是,先做强,再做大。

所以,池也去伦敦学服装设计,回来以后加大企业研发投入,把自身的技术实力先做强,然后用82.2的高分拿下茅台厂服装的订单,验证自己的技术实力。再然后的未来规划,就是如何提升市场份额,把订单规模做大,这是企业未来能否长大的关键了。

投资感悟!

以上的信息是我对乔治白这家企业的思考,我能看到的东西就是以上这些了,认知层面我觉得已经足够支撑我去参与他的投资,所以我在20亿市值的位置,选择长期持有该企业,陪伴企业成长!算是立于不败之地求战吧,20亿的价值是不败之地的基础,1-2亿元的分红能力也是不败的基础,剩下的就是企业的未来,能否不断的获取更强的技术能力,获取更大的市场份额,然后希望企业可以慢慢成长为40亿的企业,60亿的企业,甚至在10年以后,从现在的小企业,成长为百亿市值的中型企业。乔治白的成长史,也将是池也的成长史,就好像董明珠带领格力从一家30亿市值的空调厂,发展成为2000亿市值的格力电器一样,让我们祝福这个年轻的学霸董事长,祝福这个实干踏实的年轻的管理层团队,希望他们带领乔治白继续发展壮大!