营收增长6倍

利润增长6倍

市值增长10倍

投资者回报目前7.5倍

募资13亿分红3亿

数据总结

• 营收增长6倍

• 利润增长6倍

• 市值增长10倍

• 投资者回报7.5倍

• 猫腻有多少,我们慢慢解开。

先看看公司到底是干嘛的?

专注于高空作业车的制造业公司

• 大傻瓜就问那个老生常谈的问题了:你会不会每天买一台挖掘机?汽车?

• 答案是否定的,所以你看到这类企业长期是不保值的,而且只要周期来了,一言不合就破净。

• 你会不会每天都买一台高空作业车?答案是更加否定的,所以,这类企业他的日子其实是难过的,而他的股票很难长期持续保值增值。

• 接下来我们来看,这类企业撬动价值的能力如何!

2003年上市---2015年增长10倍

市值增长是8倍相当于打了8折

这里的定价规律大家看看

• 20亿营收的时候,50亿市值。2倍的关系。

• 200亿营收的时候,400亿市值。还是2倍的关系。

• 营收增长了10倍,但是,市值增长了8倍。

• 这个行业里面最好的公司,已经给了我们一个定价标准, 啥标准呢?就是用10倍的营收增长,可以带动8倍的市值增长,这是第一;第二的话,公司的营收与市值的关系,围绕2倍关系运动是合理的参考关系。

那我们先给浙江鼎力定价

• 从营收角度来看,目前鼎力这家公司,也就30亿规模,但是网上的万字长文都说这公司无敌的好,未来有超级增长潜力,那我给你30亿乘以2倍好吧?那就是60亿营收,好!估值关系我再给你3倍好吧?所有一切都给你高高的,那么我们用这个60亿高增长预期乘以2-3倍的价值关系,得出这家公司的市值应该位于120-180市值区间是合理的。

• 再从目前的营收利润增长来看,目前营收和利润都是6倍的增长,按照80%的折扣计算,这家企业,除非上市发行价非常非常的低估,否则,他现在的市值增长和投资者回报都应该是 5倍就是真材实料的合理的。

• 30亿营收撬动120亿市值,6倍的营收利润增长,撬动5倍的投资者回报,非常合理的数据。

这个行业的其他公司怎么样?

5倍营收增长纹丝不动的市值

募资10亿分红4.15亿

我们来对比一下

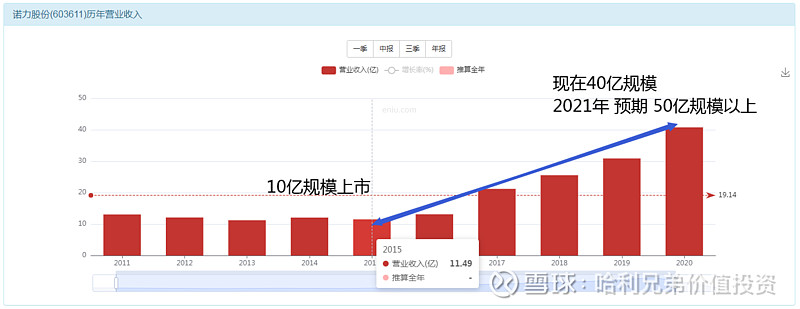

• 诺力和鼎力是2015年那一年同时期上市的两个制造业企业,上市起点都是30亿市值起步。 5年以后答案就出来了。

• 诺力的营收增长4倍,利润增长2倍。

• 鼎力的营收增长6倍,利润增长6倍。

• 诺力的市值增长为:0 !!!完全不动的市值。

• 鼎力的市值最高增长为:22倍!即使暴跌,现在还剩下10倍增长。

• 诺力募资了10亿,5年合计现金分红出来4.1亿。

• 鼎力募资了13亿,5年合计现金分红出来3.2亿。

• 今天的市值计算,诺力30亿市值,鼎力300亿市值。

所以你用脚后跟都知道的结论

• 鼎力这只股票到底怎么样?你用脚后跟都能想出来结论。

• 诺力费心巴力增长了4倍收入,2倍利润,市值纹丝不动0增长,2021年再增长到5倍收 入,利润增长到3倍水平,难道还是继续纹丝不动?

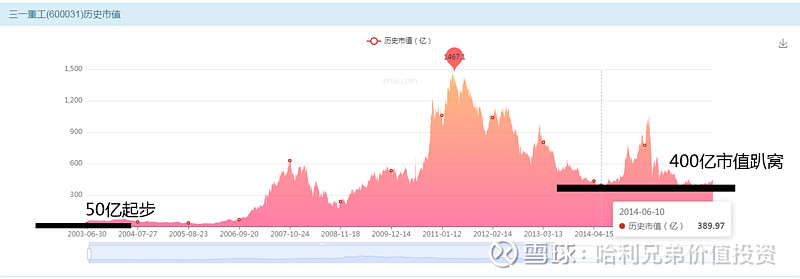

• 三一重工10倍营收增长,也仅仅撬动了8倍的市值增长,而且挖掘机难道不比高空作业车好卖么?个人买辆挖掘机就可以干个体户每天干活赚钱了,个人买辆高空作业车你能找到活干?

• 所以,你不用想也知道,浙江鼎力6倍的营收和利润增长,怎么可能撬动22倍的市值增 长?怎么可能撬动10倍的市值增长?

• 这是常识好吧!

这个泡沫已经破了现在

公司到底价值多少?

• 很简单的计算方式,你就傻瓜式计算。

• 6倍是公司实打实的增长,撬动个5倍的市值增长已经非常了不起了,问题是人家隔壁诺力股份还在生气呢,凭什么我诺力5倍的营收增长换来的是0涨幅, 你6倍营收增长却换来5倍的市值涨幅?

• 鼎力有许多万字长文来支撑,而且他公司确实看起来很强悍,所以我们乐观一些,客气一些,给个5倍增长价值,所以这公司真材实料的价值就是150亿市值波动区间(按照目前所反映出来的数据计算)。

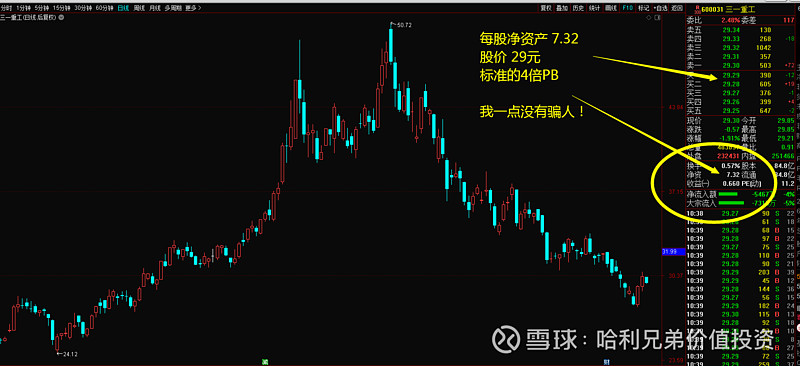

• 公司股本4.85亿,对应150亿市值的话,30元左右的价格是合适的。

• 好了!这是我们第一阶段的分析,这公司我们总结下来,30元的股价是一个阶段性的结论。

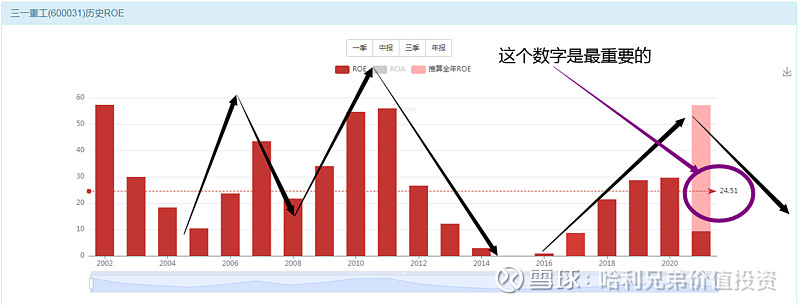

注意三一重工的ROE均价

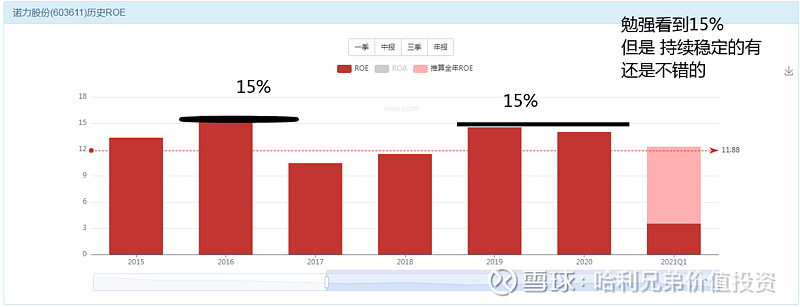

诺力的ROE还是挺稳定的15%

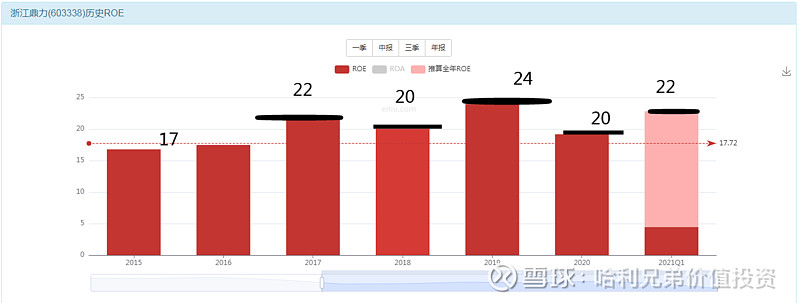

浙江鼎力的ROE---均值20%

好了---傻瓜式计算价值

• 6个点的ROE,可以支撑1倍的PB水平。

• 就用这种最傻瓜式的计算方式,不敢保证你赚多大的便宜,起码我们吃不了多大的亏!

• 那么,三一重工长期的ROE均值是24%,所以,他的净资产溢价能力应该可以到4倍的水平,也就是他的价格应该围绕4倍PB波动是合理的价值区域。

• 诺力股份的长期ROE是15%-12%的水平,所以,诺力2倍PB的价值还是没啥悬念的。

• 浙江鼎力长期ROE保持在20%,那么你问问你旁边的孩子,20除以6等于多少,答案是3.3倍,鉴于大家是如此如此的看好这家公司,那么我们凑个整数吧,也给他4倍PB的价值水平。

三一重工今日报价---4倍PB整数

诺力股份今日报价---1.7倍PB

浙江鼎力今日报价---8倍PB

综合结论就出来了

• 从营收和市值的增长比例来看,经过对比我们得出鼎力的市值虚胖的比较厉害,应该是150亿市值配30元的股价。

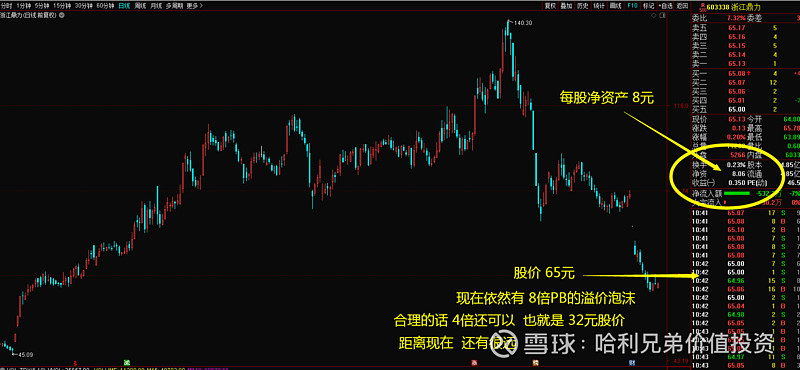

• 从净资产溢价的角度来看,对比下来发现他目前股价泡沫较大,虽然已经从高位腰斩了一次了,但是短期他是不可能迅速的从8元的每股净资产,增长到16元的每股净资产,而溢价能力合理价值也就4倍水平, 所以他目前也是只有32元的合理股价。

• 这个结论不是我们想看到的,因为这意味着股价从最高位要下跌80% ,也就是你看到的那个140元的股价,要跌到70元,再跌到35元,再惯性跌破30元,这样一个80%的跌幅,不知道有多少投资人要损失掉 他们辛苦的血汗钱,实在是痛心!

因果不可改---价值规律不可逆

• 如果你不疯狂拉升他,就不会有今日的 80%潜在跌幅。换句话说,人家诺力就不会有潜在跌幅,甚至于藏了很多潜在涨幅。人家三一重工现在也基本跌到了4倍PB,基本也可以见底进入震荡阶段,而你还有很长的路要走,违背价值规律的苦果,从你勇敢的叛逆那天开始,你就应该知道,这个果子,你是逃不掉的。