营收增长126倍

利润增长200倍

市值增长86倍

投资者回报95倍

募资551亿分红283亿

数据总结

• 上市时间20年

• 营收增长126倍

• 利润增长200倍

• 市值增长86倍

• 投资者回报95倍

• 利润增长是因为基数太低的缘故,营收的百倍增长更能说明问题,所以,实际上该公司是100倍左右的营收和利润的增长,带来了100倍左右的投资者回报,还是很牛的一个数据。20年100倍,典型的超级牛股了,接下来继续庖丁解牛。

汗牛充栋的基本面

• 大傻瓜系列很少写基本面的一些数据,几乎从来不分析公司的业务和产业链的状况以及他的商业未来以及行业未来。原因主要有两个方面,第一,99分等于0分,与其不懂装懂,不如索性不懂。既然我们做不到专业,索性就不要硬逼自己从专业角度出发,而是可以选择另辟蹊径。第二,傻瓜式角度到底有没有效果,如果没有他路可走,我们就要回归基本面研发,而如果其他路子走起来完全没问题,那么我们就可以走一走我们的傻瓜式道路。

• 所以,关于每一家公司的基本面介绍以及分析,各种媒体上面是铺天盖地的,我们大傻瓜系列就专注于立足于最基础的数据,来进行常识性的投资分析和介绍,讲一些买菜大妈也能听懂的逻辑,挖掘一些小学生也能识别的交易信号。

先看看公司到底干嘛的?

此时我们知道的是什么

• 我们知道是只有一点就够了:他是MDI龙头,聚氨酯龙头,而且是世界级别的龙头公司。

• 其他的,别自欺欺人,我们普通人根本不懂其他的,即使你还能一口气聊个半小时,其实也只是半瓶子醋的水平。

• 假如你真正的懂化学,那你应该吃化工这碗饭而不是吃投资这碗饭,懂的少了你是工程师,懂得多了你是总工程师。假如你真正懂化工行业未来,那你应该吃管理咨询这碗饭,而不是吃投资这碗饭,懂得少了你可以在企业内部做战略,懂得多了你可以跟麦肯锡竞争。

• 假如你吃的是投资这碗饭,显然你需要懂的不是这些,而是一些与投资相关的东西。所以,这个研究公司的步骤就略过了,这个步骤只留下三个字的结论:“好公司”!足够了!

下一步看他是否保值

删除掉突变的行情才是真行情

• 突然来个疯牛,升值了!假的!

• 突然来个大熊,贬值了!假的!

• 还记得那个守株待兔的人么?他捡到了一只兔子,就总以为还会来第二只兔子。

• 还记得那个刻舟求剑的人么?他掉了一个宝剑却以为在船的位置下面会有一只宝剑。

• 所以,你必须把极端牛市忽略掉,删除掉,极端熊市也忽略掉,删除掉,此时你才能看清楚一个资产真正的价值是如何演绎的。

• 否则你特别容易陷入一个误区:你看到2007年和2015年的那些股票,遍地都是上涨的,你会误以为这是他们的价值,而总以为未来他们会回归他们的价值,而事情的真相就是,极端牛市导致的价格上涨并不是股票的真正价值,所以,也许你这辈子都等不来第二只撞到树上的兔子。

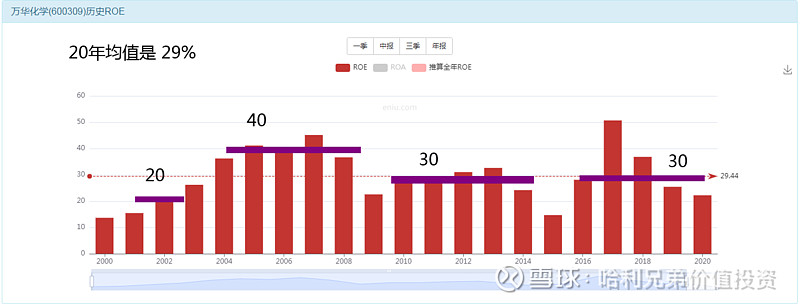

确认他保值之后ROE才有意义

傻瓜式计算价值

• 低迷的时候也有20%

• 长期均值是30%

• 按照6个点价值1倍PB,所以,我们就得出一个傻瓜式的买入价值信号:5倍PB。你用这个价格买,虽然不能保证你买到最低点,但是你是不会吃亏的, 是合理的价值。

• 别的不敢说,自从你学会了这一招之后,你再也不会去胡乱追高了,虽然不至于让你逮住大牛,但是起码避开了很多陷阱。

只要低于5你就闭眼买

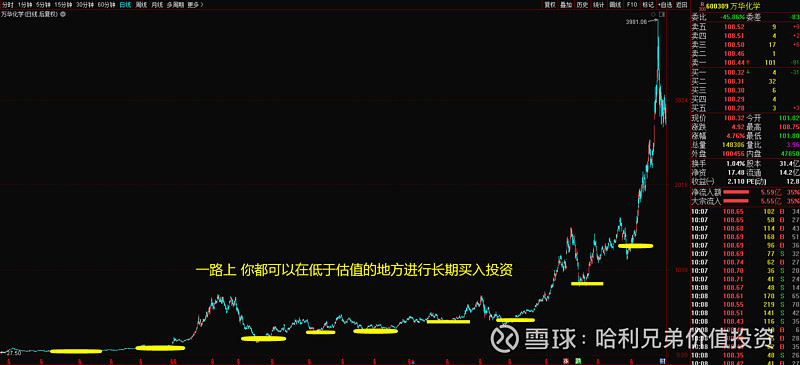

你有无数次买入机会-别怕买不到

再来看利润方面的数据

计算估值的意义

光知道人家说估值这估值那的,到底每家公司的估值多少算低?多少算高?大熊市的时候最低多少?股灾来袭的时候最低能到多少?被市场偏见对待的时候最低能到多少?

这些只有你亲自计算以后,你才会心理有底,才会带着诸多经验去客观的评价高估或者低估,而不是人云亦云的主观臆测。

比如今天的万华化学,多少倍估值算低估啊?多少倍是高估?股灾时候多少?贸易战多少?熊市多少?金融危机多少?把这些数据搞的清清爽爽的,更有助于你对于该资产价值的把握。

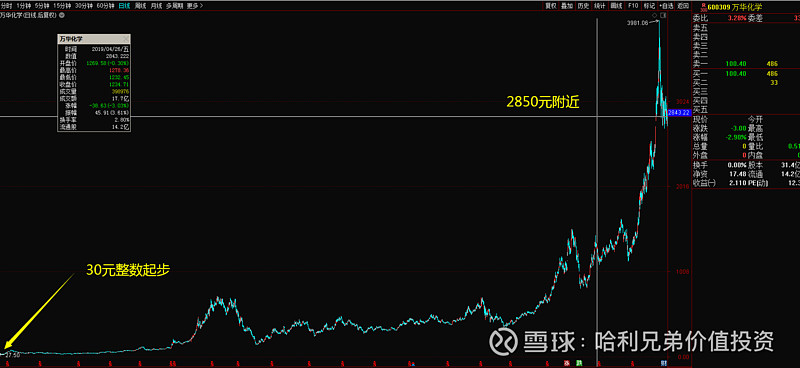

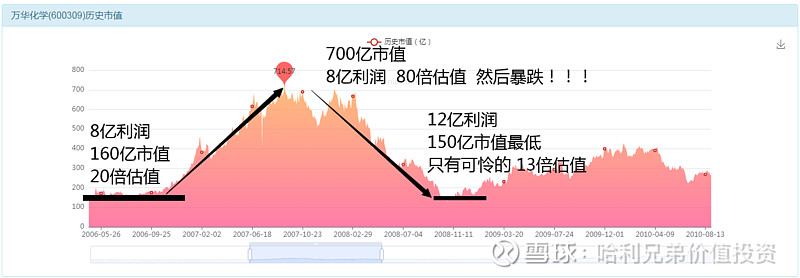

上市初期最低25倍估值

20倍牛市升高80倍之后暴跌

我们学到了什么?

• 多少倍算低估?20倍就是很低估了,20-25倍之间是可以闭眼投资的。

• 牛市最高多少倍? 80-100倍估值就是牛市最高的溢价水平。

• 牛市完了之后是不是好股票不下跌?万华当时的利润增长超过50%,但是对不起,估值高了依然是 暴跌70%,两次腰斩,所以千万不要以为牛股就不会下跌,万华这里的数据完全就是对我们进行了 风险教育,对于2020年的抱团牛,2021年的基金牛,这样可以给我们一个非常冷静的思考。

• 金融危机最惨可以到多少倍估值?万华当时的利润已经高达12亿的水平,但是金融危机一来,市场 依然毫不留情的把他砸到150亿附近,而按照20倍估值的低估计算,他应该在 240亿水平撑住!但 是实际上在这个我们以为低估的水平又砸了100亿,也就是即使到了低估价值线依然可以继续下跌40%。

• 危机最惨之后有没有再次价值回归的希望以及回归时间需要多久?答案是肯定的,因为从最惨时期 的150亿市值,只需要耐心等待半年,就回到了20倍估值以上,再耐心等待半年,也就是1年时间之 后,就回归到了400亿市值,也就是相当于 30倍估值的水平。

• 特别备注:以上所有结论,均为完全真实的市场走势总结,而非个人主观杜撰。

长达8年时间的区间震荡

这个又有什么教育意义

• 2007年暴涨,400%涨幅。

• 2008年暴跌,80%跌幅,腰斩再腰斩才见底。

• 这叫什么?大起大落,根据我们的经验,大起大落是最透支体力的, 他很容易把一个资产波动的体力给消耗掉,然后就是,长达8年时间,再也没有波动能力和资产溢价能力了,陷入一种温和的波动区间。这种现象在很多牛股身上都发生过,比如万科,招商银行,平安,等等,万华今天也是这样,经历一轮爆炒之后,2008-2016年,长达8年时间,维持在300亿为中枢的市值区域进行波动,即使在2015年,杠杆牛市,疯狂的市场炒作中,最高也仅仅摸高了 600亿市值然后瞬间就是股灾重新跌回来 300亿市值继续趴窝。

市场追捧加速了后期上涨

2016年300-1000亿市值上涨

这段上涨是炒作么?不是!

• 300亿市值,当时的利润是15亿,也就是2015年的利润,所以这里的300亿市值相当于20倍估值。

• 之后2016年开始行业周期开始转好,利润一下子增长到了40亿的水平,所以这里的1000亿市值,其实也就是25倍估值。

• 所以,这里的上涨,估值部分变化不是很大,完全是因为公司利润的上涨导致的。利润从15-40亿水平,估值从20增长到25,合起来就实现了300%的股价上涨。

• 这里给你的教育意义在于,不管别人怎么吹牛,你要记住,估值这东西根本没有多大的变化,搞来搞去就是一会20,一会25,最多30倍的一个东西。

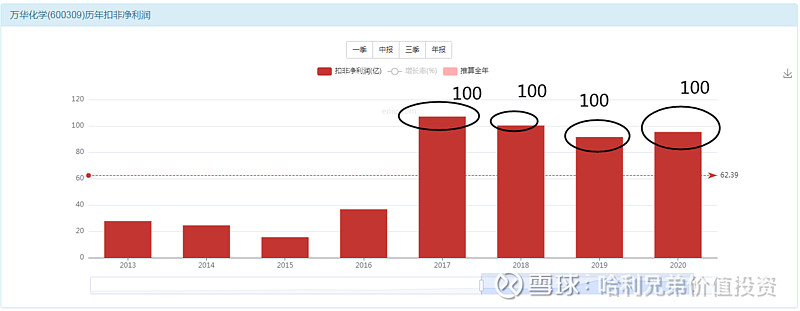

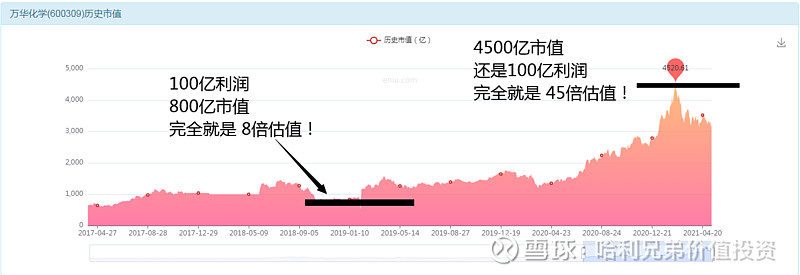

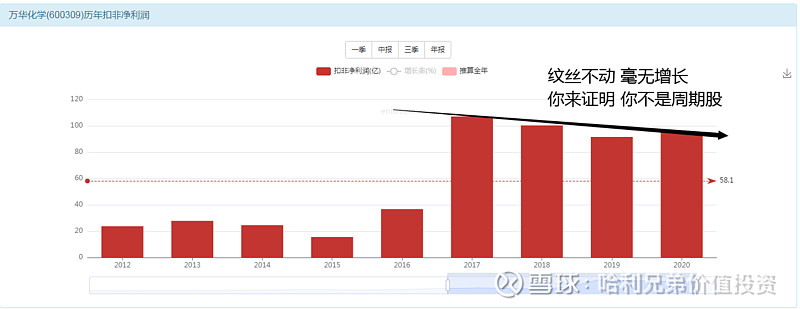

稳定的100亿利润完全没有增长

所以这里完全都是估值在炒作

你没看错---最低就是8倍估值

任性的市场就是如此

• 说你好,你就好,不好也得好!于是乎,你看到了一个4500亿的万华化学。

• 说你差,你就差,不差也得差!于是乎,你看到了一个800亿的万华化学。

• 而万华,始终还是那个万华,公司还是那个公司。

其实他是一个周期股

确实是没啥增长

2021年突然的增长是顺周期

• 2021年,一季度,利润高达66亿。

• 营收增长100%,利润增长380%,看起来一片牛气的味道,或许只是因为产品涨价周期来临吧。

他并非是一个好资产

• 他不是一个值得长期投资的股票,虽然现在满大街的抖音和基金都把万华化学列为最值得投资的公司之一。

• 从我们大傻瓜的保值角度来说,一会8倍估值,一会45倍估值,从你估值的上蹿下跳来 看,已经丧失了保值功能,这让我很担心你下一个行业周期低潮的时候你是否回到8倍, 下一个贸易战之类的市场低迷的时候你是否跌回8倍,所以,从资产角度他的保值功能丧失很多了。

• 但是你的利润又爆炸式的上涨,这又变得极具诱惑性,让你特别想买入他,这里我们提醒一句,你可以买,但是不要买入持有,你买入的理由只是为了更高价格之后的卖 出,而不是为了长期持有,因为从我们今天的观察来看,长期持有并非对你有利,不管是股市的牛熊周期,还是化工的行业周期,都对这个股票会产生较大的影响。

不谋全局者不足以谋一域

• 还记得昨天我们的概念么?

• 这家公司的利润能不能“成倍成倍的增长”将是投资回报率最大的核心关键点。

• 放在今天的万华,我们也应该问这样的问题,他的利润是否可以成倍增长?从现在的100亿,增长到500,1000亿?这个答案我们是很难回答的,我们只是看到了他现在稳定在100亿好几年了,同时也看到 了他今年似乎是可以升高到150-200亿的利润能力。

选择买入的人关注的是什么?

• 低迷时期利润高达100亿,周期来临利润或许可以到150-200亿,假设200亿的利润配合20倍的估值,这家企业的市值应该高达4000亿,而现在的价格只有3000亿市值,我可以有30%的利润空间。

• 世界级的化工龙头企业,百亿级别的利润,都将为我买入他保驾护航,这绝对是一笔优秀的价值投资!

• 以上这或许是选择买入的人的理由。

• 这里我想提醒一点:他800亿市值的时候,也是世界级化工龙头,也是百亿级别的真金白银的利润。所以,诱惑你的,或许不是你所谓的基本面,或许只是他呼呼上涨的股价。

选择卖出或者不买的人想什么?

• 现在即使150亿火热的利润,未来4年假设维持在150-200亿的利润不动呢?当初2018年维持在100亿利润不动的时候,市值最低可是到过8倍估值的,那么按照你200亿利润的10倍估值,你很难保证他不去2000亿市值附近,正常市场环境不去,金融危机去不去呢?这你没法给我保证啊,所以我用3000亿市值买一个未来一言不合说不定哪一年就跌到2000亿市值的资产,你觉得我这是一笔好投资么?

• 即使你200亿利润年年稳赚,只要你利润不增长的情况下啊,你是很可能20倍估值趴窝 的,也就是趴窝在4000亿市值不动了,此时我是冒着一个下跌50%的风险,持有一个最 大盈利30%存在回报上限的资产,显然我不愿意用有可能亏损5块钱的风险去博弈最大才赚3块的生意。

• 2019年仅仅是市场回调而已算不上小熊市,你的PB是 3 倍,2020年肺炎时期大盘也还 不错你的PB也还是3倍,所以你今天17块钱的每股净资产,如果你是50-60元的股价, 或许我还可以低估买入算一个投资,但是你现在100-120元的价格,似乎变得很鸡肋了?

为啥要看那么长远?

• 投资者问:“我只想赚个10%,你为啥老是劝我看什么长远的问题,我不想看那么长远。”

• 那么我问你一个问题:如果股价涨了10%,你是不是要卖掉了?

• 投资者回答:对啊!我肯定要卖掉!

• 那我再问你:卖了之后你要干嘛?

• 投资者回答:我要重新选股再买其他的。

• 好了!关键点来了,如果你不考虑长远的话,你就会不停的面临卖出你的持仓,而卖出持仓背后紧接着你必须面临 新的买入动作,这样的本质就是你需要不断的做出大量的决策,而每增加一次决策的数量,都在增加你犯错的几率, 决策越多,越容易犯错。巴菲特成功是因为他30年只做一个决策,就是买入可口可乐然后纹丝不动。而你需要不停 的决策,如果你要和老巴竞争,首先你俩的智商假设是相等的情况下,他30年做1次决策,你1年做30次决策,你觉得谁会赢?

• 所以,不管是今天的万华化学,还是你想投资的其他公司,在买入之前,问自己一些长远的问题:我今天买入之后, 如果涨了我卖出么?假如我卖出之后我又会选择买入什么呢?我买入的下一个标的是否又需要再次卖出?然后我是 否又需要进行一个再次的全新买入?

• 你稍微经过这样一个长远思考之后,你就会发现,你也许不是在做投资,而是陷入了一个不断决策的无止尽的买卖循环。一个高明的人,会因为拒绝未来的卖出决策,而反过来主动拒绝今天的买入动作,而很多人却因为今天随意 的买入,造成未来不得不面临的被动卖出,这两者的本质就是,一个有主动权,一个陷入了被动。所以,凯瑟克用 他们家族百年的经历留给我们的四字箴言“减少决策”是值得我们每天都儆醒的功课。