营收增长200倍

利润仅仅增长了50倍

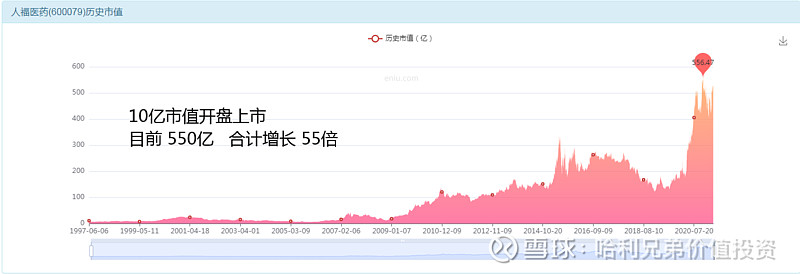

市值增长了55倍

投资者回报40倍

数据总结

• 营收增长200倍

• 利润增长50倍

• 市值增长55倍

• 投资者回报40倍

• 23年的历史,40倍的回报率是相当不错的,但是这里面数据还是参差不齐的,接下来慢慢解开其中的细节。

净利率低这个会导致利润很难看

看看他到底是干嘛的

ROE长期很低只支撑1.5倍溢价

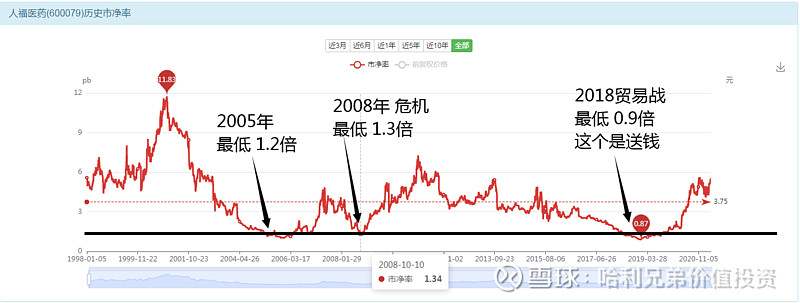

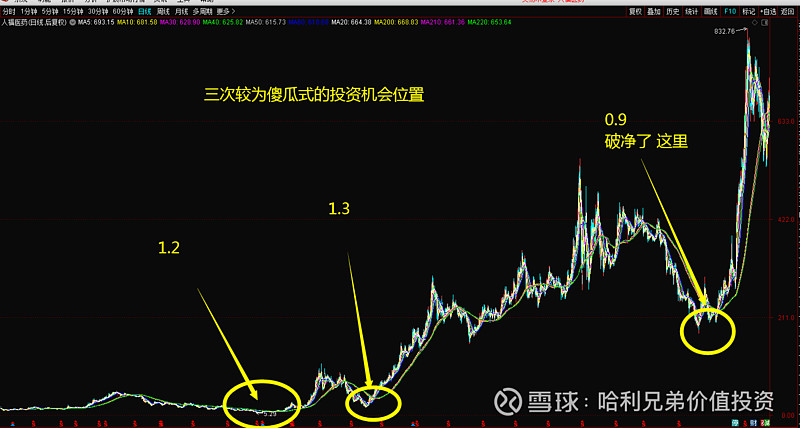

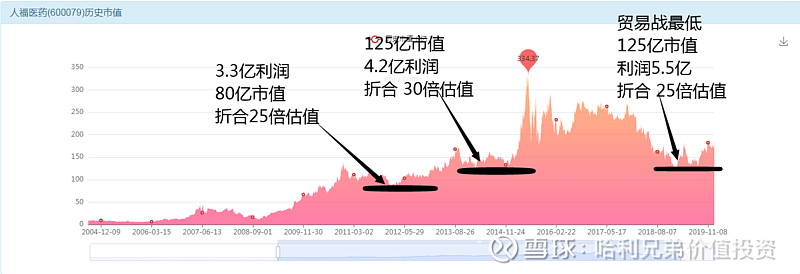

有三次非常明显的低估机会

三次傻瓜式低估机会位置

傻瓜式的泡沫也是如此

你无法理解这些人在干什么

• 2018年;0.9倍的PB,破净资产快点买入。

• 2019年;1倍PB徘徊,也还是买入机会。

• 2020年;2倍PB徘徊,也还是可以买入。

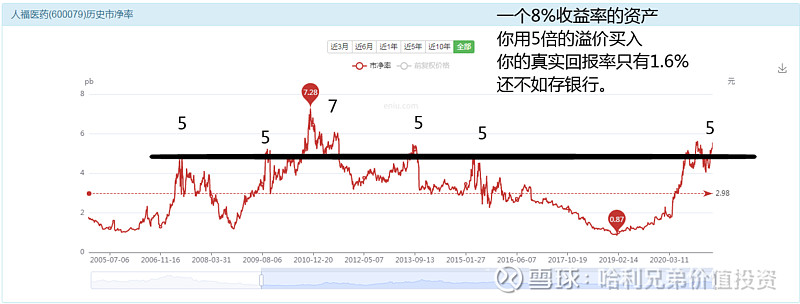

• 2021年;5倍PB,我实在是想问一句:谁还在买入?你买他能干什么?买一个每年给你1.6%回报率的资产干嘛呢?

标记利润计算估值

2005年最低估值只有12倍

2008年最低是15倍估值

三次低位基本都是25倍估值

如今估值高达85倍

估值历史告诉我们

• 他的长期最低估值是12;15;25;30;25.

• 所以我们综合判断下来,给他一个合理的价值标准就是25倍。

• 那么今天的550亿市值,需要22亿的利润支撑起来。而实际上利润目前只有6.5亿,所以,未来3年时间,该公司需要努力赚到22亿的年利润规模,否则的话,股价暴跌是100%的事情,没有悬念和幻觉。

两个数据就能看出问题

傻瓜式的解读

圈走了 97亿的真金白银的钱。然后去经营企业,经营出来一个每年6亿利润的企业,这么多年下来,一共分红了9亿。这些数据都不尽如人意啊,这家公司需要加油了!

那我现在550亿的市值,买入一家6.5亿利润的企业,需要85年回本,不是一个好买卖,对于大傻瓜而言,2018-2019年用120亿的价格买入6亿利润能力的人福医药,似乎是个更为常识性的价值投资吧。那至于现在每天还那么活跃的成交在550亿周围,买来卖去不亦乐乎,我们只能大呼一句:有钱就是任性!