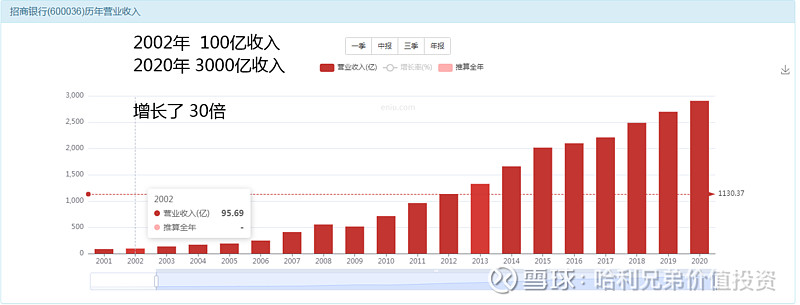

营收增长了30倍

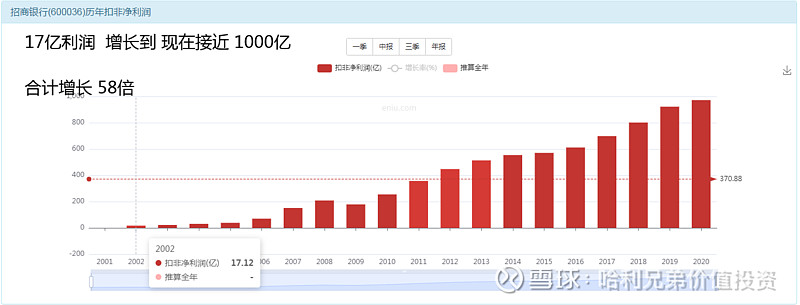

利润增长了58倍

市值增长了23倍

投资者回报是23倍

数据总结

• 营收增长30倍

• 利润增长58倍

• 市值增长23倍

• 投资者回报23倍

• 20年时间!23倍回报率,是不是没有你想象中的那么高?所以,股市不是彩票市场,投资也不是天文数字,实打实的20年23倍回报,已经是最顶级的牛股之一了。所以这里我们再次劝大家保持敬畏之心,我们还是在听到某些人每天都在喊着说1年1倍,10年百倍的口号,这个世界的真相就是,你每年稳稳当当的赚个20%,年年都有能保持,甚至于连复利都别追求,就保持每年赚20%,都已经算是非常成功的投资人了,注意我里面的关键词:稳稳当当+年年保持。

长期股息均值 2.35%一般般

持续20年均值20%ROE水平

闭眼计算价值

• 15%ROE;价值多少?2倍PB

• 20%ROE;价值多少?3倍PB

• 所以,你用2-3倍的PB价格进行买入,不是什么泡沫的价格,那问题来了?现在银行股大面积破净,这个你如何解释呢?

傻瓜式思维理解银行股

• 银行业被称作百业之母;360行,360个行业公司,这一大堆的公司都是一个妈妈,就是银行!

• 啥意思?银行有360个孩子!对喽!你可以这样傻瓜式的理解,那么问题来了,如果其中任何一个孩子有问题,这个妈妈就很难受,这个是不公平的,360个孩子各自都是独立的,也就是其中有10个孩子混的风生水起,300个孩子日子小康,50个孩子没饭吃,请问,妈妈是不是很难过?

• 所以,这里就存在一个不对称的劣势,银行出问题,360个孩子有一部分会出问题,有一部分不会出问题,甚至于大部分都不会出问题。但是360行任何一个孩子出问题,银行就会出问题。这就是所谓的那句老话:儿行千里母担忧,母行千里儿不愁。

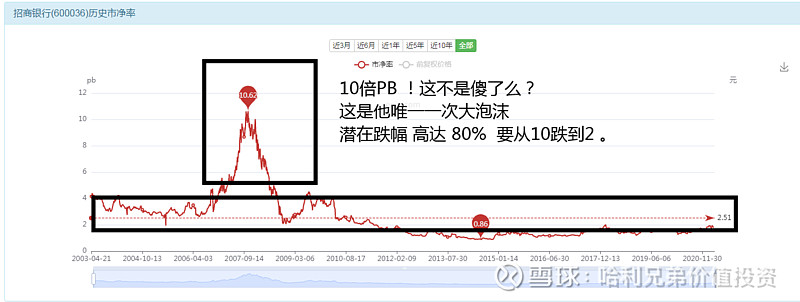

长期20年的均值就是2.5倍水平

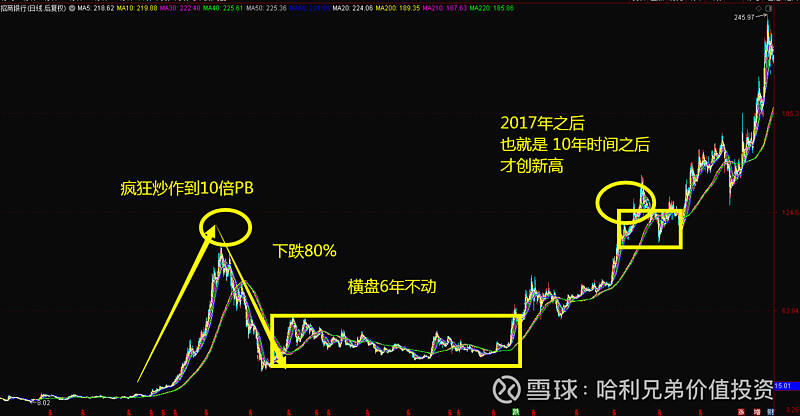

泡沫多大跌幅多大

泡沫真的是很害人的

泡沫的代价是什么

• 第一个就是:80%跌幅,从100元开头跌到20元开头,财富蒸发。

• 第二个就是:过度高估之后的过度低估,需要休息很久,结果他休息了长达6年再也不上涨了,2008-2014年,长达六年横盘无人问津。

• 第三个就是:10年0涨幅,从2008年的最高点,到2018年,10年之后,才突破了高点重新上涨,如果不幸最高买入在2008年,那么你需要等待2018年才开始扭亏。

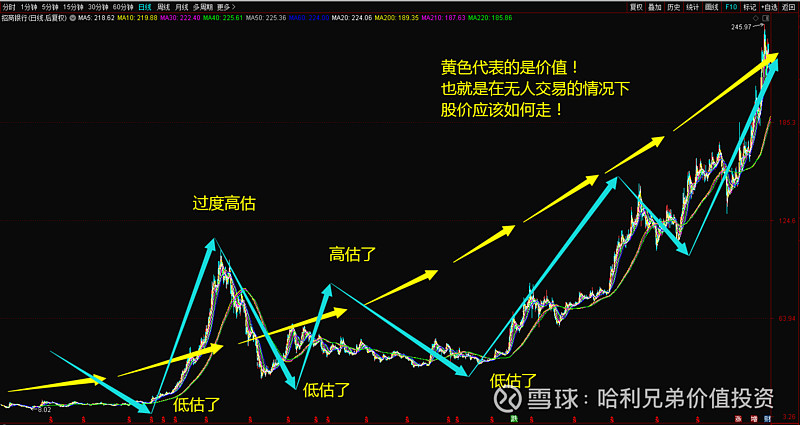

价值是主人价格来回波动

标记利润我们来计算估值

估值从27倍跌到了13倍开始大涨

45倍估值跌到10倍估值

10年稳步增长5倍利润

最惨时期的估值只有5倍

再次验证上海机场的理论

• 前面90篇里我们提出一个观点,就是巨大的泡沫会出现一个巨大的低迷,这个是为了拉低长期的平均估值,现在看来在招商银行身上也再次验证了。

• 作为一个银行股,曾经被拉高到45倍估值,享受了一次巨大的泡沫,那么后面就得享受一次巨大的低谷来形成对应,于是我们看到他最惨的时期是2100亿市值,而当时的利润有450亿,所以,基本上是估值从最高峰的45倍,下跌了90%,跌到了只有5倍,彻底完全的低估之后,才重新进行估值修复。这或许也是市场先生的性格吧 。

最近很少总结投资机会了

• 机会这东西,见仁见智,每个人想法不同,所以,我们只把数据分析出来,让大家自己去选择属于你自己喜欢的机会。

• 喜欢ROE的,你自然会等待PB低于2倍的时期去买入持有,PB低于1倍的时期去捡钱,简直就是捡钱。

• 喜欢业绩估值的,低于10倍你买点拿着,跌到5倍你也可以捡钱买入持有。

• 从2000亿上升到1.4万亿,价格是上涨了7倍,大约是7年时间,7年7倍,非常优秀的顶级回报率了。

• 这其中,估值部分,贡献了3倍,估值从5倍上涨到了15倍,利润的升幅仅仅贡献了1倍!也就是100%而已。

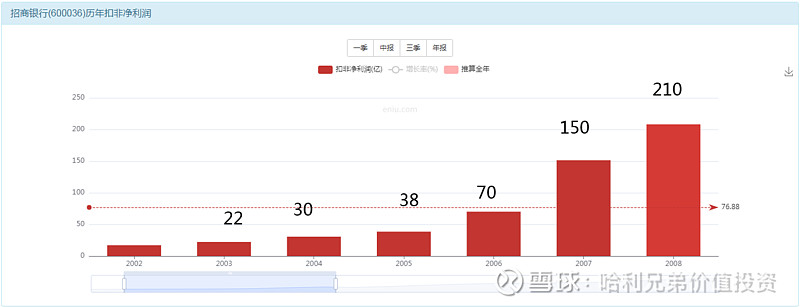

• 2013年的招商银行,510亿的利润。

• 2020年的招商银行,970亿的利润。

• 7年时间,公司的业绩增长只有接近但是还不到100%。

• 但是股价却上涨了700%。耐得住寂寞,才能享受这份繁华。

• 2007年--2013年,公司的利润从150亿上涨到了510亿,超过3倍的利润涨幅。股价却暴跌之后纹丝不动了长达6年。这6年时间里,业绩猛涨,股价死活不动,寂寞不?难受不? 怀疑价值不?这背后都是合理的,股价用6年时间偿还了当初泡沫的债务,等他自由的那一天,自然就是价值回归的那一天。

最后我们想提示一下风险

• 估值这东西,到底多少是准确的?

• 理论上来说,是跟着增长率在走的,如果你预期一家公司未来每年复合增长是20%,那么这家公司就可以享受20倍估值,如果你预期一家公司未来每年复合增长是30%,那么这家公司就可以享受30倍估值。所以问题来了,现在的招商银行,到底应该享受多少倍估值?曾经最低只有5倍,现在很多银行也处于5倍,为啥招商独自跑到了15倍估值附近,到了1.4万亿的市值。接下来我们看看他的真实增长率数据。

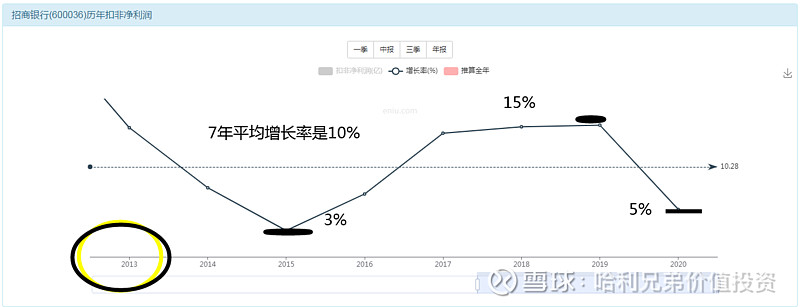

7年平均增长率是10%

傻瓜式的结论大概是这样的

• 10%,那就是10倍估值才算合理,也就是说,按照现在的速度增长下去。

• 2021年,1100亿利润。

• 2022年,1210亿利润。

• 2023年,1330亿利润。

• 2024年,1463亿利润。

• 所以,现在炒作的这个1.4万亿的招商银行,到了2024年,就变成货真价实了。而当下的招商银行,或许更应该价值1万亿比较合理。阁下怎么看?欢迎给我们留言。至于以上本篇的观点,再次申明仅代表个人观点,作为行业交流使用。