营收增长4倍

利润增长3倍

市值增长6倍

投资者回报5倍

数据总结

• 营收增长4倍

• 利润增长3倍

• 市值增长6倍

• 投资者回报5倍

• 五年时间,五倍回报,所以我们也写一写这一只牛股,但是从利润增速上来看,这只股目前是泡沫导致的牛股,而不是实打实的公司增长的价值,接下来仔细看看其中的数据细节。

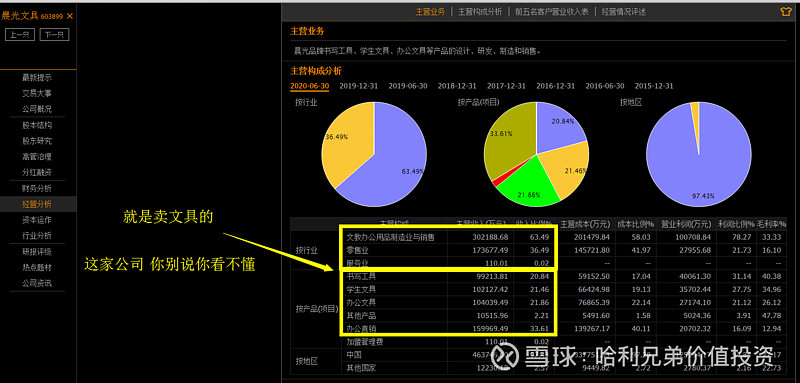

这家公司你怎么都看得懂

这个公司就在你身边

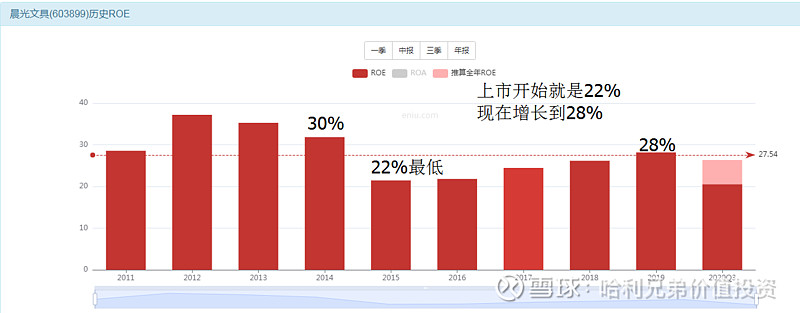

净利率不高但是超级稳定

ROE太强势了

闭卷考试计算价值

• 上市当年是22%;这个水平足够支撑4倍的PB溢价水平;而且这5年时间不仅没有下降而且继续上涨,那么按照现在的28%计算最低也支持5倍的溢价水平。所以综合结论就是 4-5倍的PB水平是送钱给你的买入价格,而8-10倍算是合理不高估,依旧可以考虑买,15倍以上不碰,22倍以上完全无吸引力,可以考虑提前卖出了结了。

• 特别备注:闭卷考试,不要去偷看答案!所以,在估值的时候不要去看股价走势。

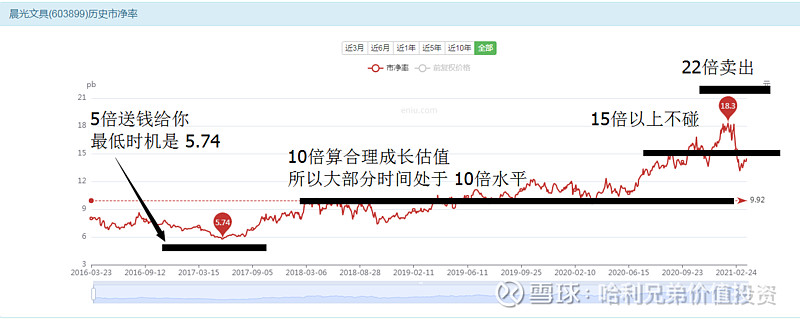

最低6倍最高18倍均值9倍

估值总结

• 市场的底部比我们预期的要高;我们预期是4-5送钱,显然市场没有送钱,最低到了6倍就止跌上涨了,市场的顶部倒是和我们预期的差不多,15倍以上确实没人碰了,18倍的时候就遇到了抛售的资金,显然市场参与者也是相当精明的。我们唯一精准计算正确的是他的合理估值位于8-10倍,而市场在2018-2020年,持续的围绕9倍进行震荡,锁定在了8-10倍的区间。所以,这个闭卷考试勉强打一个60分及格吧。

操作指导意义

• ROE持续保持10年的28%,这样的资产是相当优质的,所以,按照6个点一倍,机械计算确实是5倍是捡钱,但是优质资产我们不要那么机械的去等市场送钱给你,你要去主动的溢价成交买入他,所以,对于晨光而言,当你发现7-8倍这样的估值,你就可以进行买入了,傻等那个5倍,就犯了教条主义的错误了。

标记利润我们来计算估值

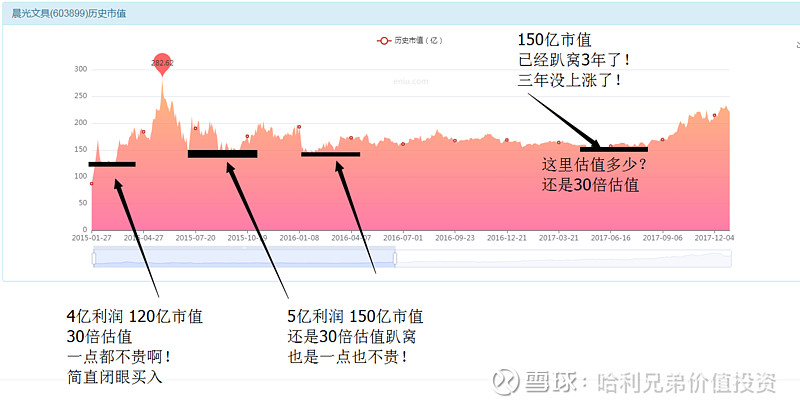

算一下吓一跳---一直很便宜

计算发现---完全是估值本身在动

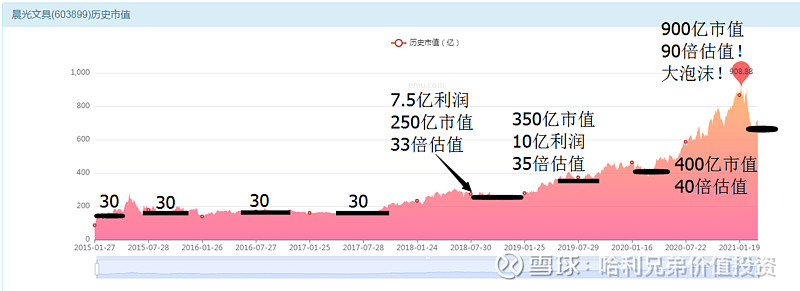

这个牛股到底赚的是什么钱?

• 业绩的钱,只有2.5倍。

• 估值本身从30倍-90倍的变化,所以,戴维斯双击来了,100-900亿的市值生长就是这么来的。

• 业绩是谁决定的?是晨光的领导层带领他5600名员工创造的。他们辛苦了5 年,创造了2.5倍的利润增长。

• 估值是谁决定的?是市场上大小资金来决定的,他们带领众多机构,一起抱团将一个30倍估值的晨光,用资金的力量把他拉升到90倍的估值,创造了3倍的估值增长。合计导致股票的涨幅达到了7.5倍。

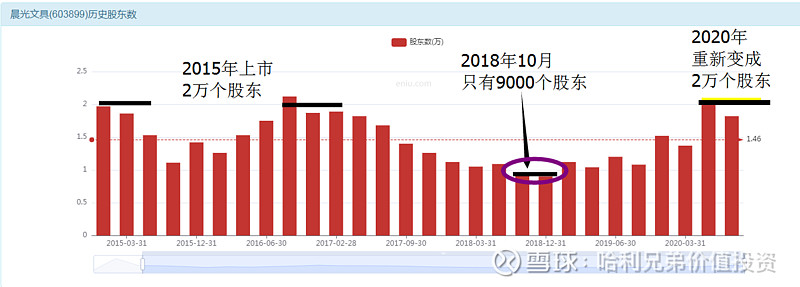

股东变化情况

什么东西对投资者影响力最大

• “公司价值”对投资者的影响大么?

• 我们来看,2015年上市,4亿利润,150亿市值,2万个股东持股,而此时的估值高达40倍。2018年底,7.5亿利润,几乎是整整翻倍的业绩,而市值是230亿市值,估值是精准的30倍估值。请问40倍和30倍谁的价值更大?4亿利润和7.5亿利润,同一家公司,公司价值是上涨还是下跌的?但是很奇怪的是,公司价值一般般的时候,2万人持股,公司价值增长了1倍,9000人持股,公司价值又一般般的时候,回到了2万人持股。显然,对投资者影响最大的不是公司的价值,而是“上证指数”也就是大伙说的“大盘”,我们互相见面一定不会问,公司价值怎么样?高估还是低估啊?而一定会问:今天大盘怎么样了?未来的大盘,你怎么看?很搞笑的一幕吧,却每天都在发生。最后稀里糊涂的看了10年大盘,收益始终搞不上去,下定决心再看10年大盘,你应该意识到10年之后收益还是不可能搞上去。所以,从今天开始,让我们放弃大盘,专注于关心价值,记住,要100%的转移你的注意力,才能100%的扭转你的投资结果。毕竟,人的思维惯性一旦形成以后,扭转的难度是相当的。