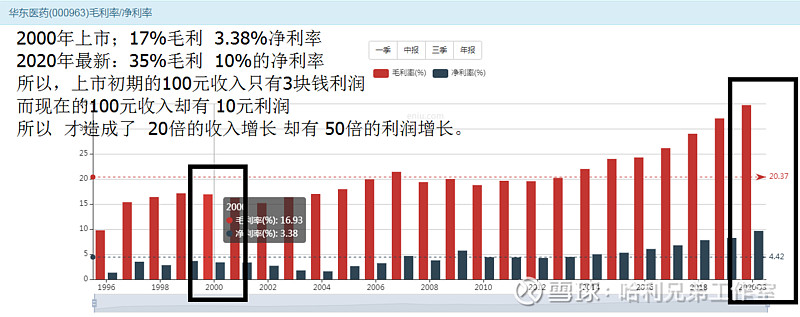

营收增长20倍

利润增长50倍

市值增长20倍

投资者回报20年20倍

数据总结

• 营收增长20倍

• 利润增长50倍

• 市值增长20倍

• 投资者回报20倍

• 点评:这几乎又是一个完美的数据!收入,市值,投资者回报,三个数据几乎是100%相等的,完全是正相关关系。再一次验证了“价值” 两个字的有效性,而且是100%的有效性。

• 只有利润增长是突兀的一个数据,我们猜想:上市初期,他的净利率应该是低的,而随着公司走向成熟,净利率提升了一倍,所以就导致 了20倍的收入增长带来50倍的利润增长,下面我们去验证一下。

毛利和净利增长导致利润增长大

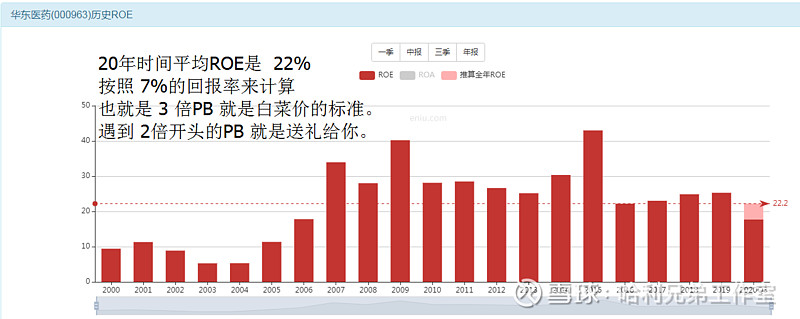

ROE决定什么是白菜价

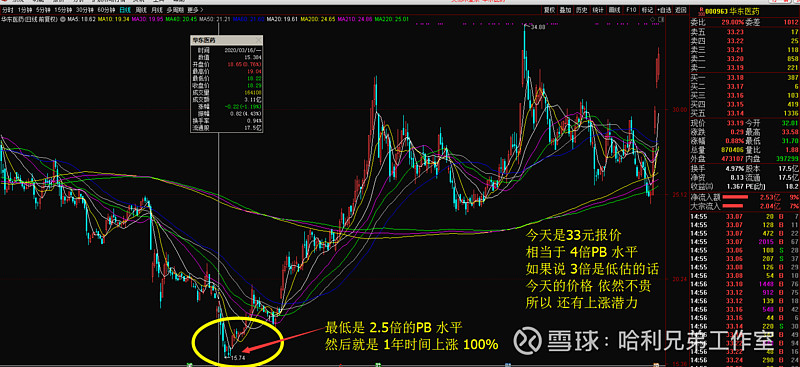

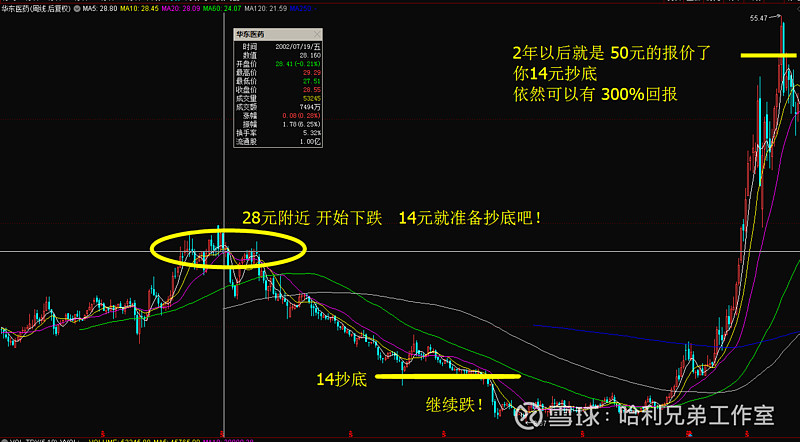

2次送礼的白菜价

看看送礼之后的涨幅

总结第一种买入方法

• 根据ROE水平,定出你心目中的白菜价标准,然后耐心等待时机,一旦机会出现,闭眼买入,这是第一种投资方法。

• 根据这个方法,你应该在2005年的3倍PB和 2020年的3倍PB下方, 最低2.5的时候,进行过2次买入,并且一直持有。

• 有人问:我咋知道他3倍见底还是2.5倍见底呢?

• 我回答你:3倍你买入是20元,2.5倍是17元,面对一个未来1年上涨到33元以上的股票,你20元买入和17元买入,有什么天大的差别么 ?不管你3倍还是2.5,是不是都是赚大钱了?想通这个问题,你格局就大起来了。

• 还有问题:我咋知道啥时候卖出呢?万一我拿不住怎么办?

• 回答你:请问你有卖出信号么?2020年3月,估值3倍你觉得便宜到家了,2021年的今天,你一看,也才4倍PB,你有卖出的理由么?没有任何理由卖掉。为啥你拿不住呢?

来看几次明显的高估时刻

数据总结

• 2002年,12倍PB ,高估

• 2007年,15倍PB,高估

• 2011年,13倍PB,高估

• 2015年,15倍PB,高估。

• 还记得我们的理念么?高估的时候,普通人看到的是泡沫不能买入,聪明人要意识到通过计算潜在跌幅进行抄底买入。

• 结果就是2种结果,一种人面对市场的泡沫在那怒指乾坤错,最终结局就是一个囊中羞涩坐而论道,还有一种人面对市场低估的时候大呼机会来临,面对市场泡沫的时候也大呼机会来临,为啥?因为只要下跌到一定幅度你就可以抄底了。

一个12倍PB的东西,跌幅多少可以抄底呢?30%的ROE足以支撑4~5倍的PB水平了,所以12~4的距离是下跌66%,12~5的距离是下跌58%,因此,你就很清楚了,只要下跌50%,就可以抄底了,为啥?

为啥下跌50%可以抄底?

• 根据你的计算,他的潜在跌幅分别是66%和58%,那么如果你在50%的位置抄底,你的这个抄底动作的最大风险是多少?

• 答案就是:16%-8%之间。

• 平均下来就是10%。

• 也就是,你实际上真正的风险只有一个涨停板的距离,也就是只有10%的风险,而你的潜在收益是超过100%的,为啥?

• 无论是价值回归,估值修复,还是业绩变化,又或者市场从冷转暖, 任何一个因素都可以让你有100%的潜在收益。

• 而泡沫挤压的最大风险只有平均10%。你用10%的风险博弈一个100%的回报,你觉得这是不是一个很划算的投资呢?

总结第二种买入方法

• 第一种办法就是寻找绝对低估的时刻,显然那个办法在20年时间里只有2次机会,虽然精准无比,但是机会太少了。

• 所以我们就出现第二种买入方法:通过潜在跌幅计算出安全买入的跌幅,然后在跌幅发生的时候去进行买入抄底。

2002年下跌50%进行抄底赚3倍

2008年下跌50%抄底赚4倍

2018-2020年两次精准抄底时机

不能指望甘蔗两头甜

• 有没有效果?有!那就得了。

• 有没有缺陷,也有,比如你无法抄底到最低点,你需要经受一段浮亏,问题是:你又想要傻瓜式的买入方法,又不愿意接受其中的瑕疵,那世界上恐怕没有甘蔗两头甜的事情吧?

• 在宏观经济层面出发去做周期波动,这叫自上而下的投资,在公司本身出发去挖掘成长性,这叫自下而上的投资,我们从估值出发,这其实也是一种自下而上,我们从泡沫出发,利用跌幅进行买入,这也算得上一种另类的“自上而下”。

第三种买入方法那就是利润表

总结第三种方法

• 大傻瓜就一句话:利润没有变坏的情况下股价自己傻乎乎变坏的时候进行买入。

• 有人说:这可能么?

• 答案是:我们一起来看。

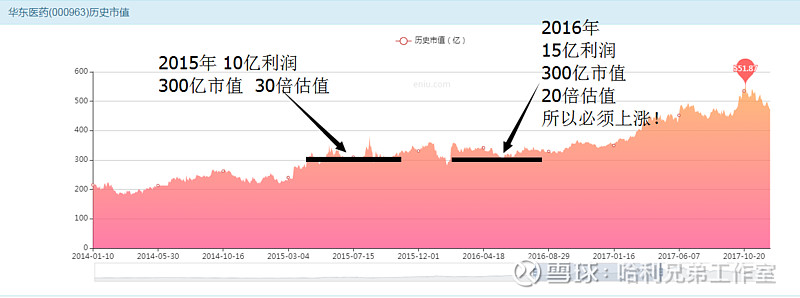

利润向好但是估值跌到20倍

2015年的三次股灾最低都是25倍

千万别迷信软件给你的PE数据

• 软件给出的PE数据,大多数都是动态的,那个数据不准确,你需要自己亲自计算一下估值,才知道真相是什么?很简单,按一下计算器或者口算一下都可以。

• 也就是说刚才那些图,其实还不够精准和严谨,接下来我们去实地考察他每次低位的估值到底是多少?

2006年最低估值是30倍

2007-2008年当时利润1.8亿

利润正常但是市值暴跌就是机会

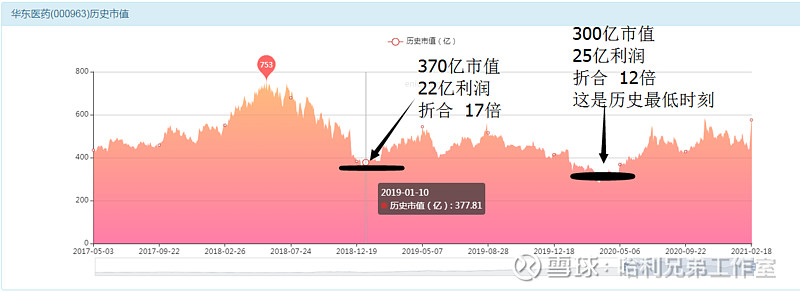

2012年的真实估值最低20倍

2016年的最低估值也是20倍

最近3年围绕20倍估值震荡

看到猫腻了没有?

• PE数据不准!软件数据不准!别迷信图表线了,还是要亲自计算。

• 你更能清醒的认识到“价值”是如何在市值与股价之间进行体现的。

• 第一:2008年,利润正常,市值暴跌到最低20倍以下,然后上涨5倍,这就显然是一个大傻瓜的买入机会。

• 第二:2010-2012年,表面看起来是在100亿横盘,本质上是随着公司利润的增长,不断的压低估值,直到出现估值20倍的信号,然后才开始上涨,所以2010-2011年都没有 上涨,但是2012年才开始上涨,本质就是2012年的估值也真正算是低估,而只有低估才是上涨的最大动力。

• 第三:2015年股灾,完全就是0跌幅!为啥?泡沫多大跌幅多大,0泡沫当然0跌幅,但 是2015年估值也有30倍,所以没法上涨,到了2016年,业绩一公布,估值立刻变成20 倍了,所以2016年就开始上涨了。

• 第三:2018-2020这最近三年,看起来上蹿下跳,其实本质上就是围绕20倍估值做区间 震荡,20-25亿的利润摆在那里,所以,市值400-500亿,完全是真材实料,所以再大的利空也只是短期下跌,最终几个月时间不到又回到400-500亿价值区间来了。

总有一种方法适合你

• 相信ROE的,那你配合PB进行低估以后的逢低买入,然后持有,这是一种方法。

• 相信价格涨跌本身的,你利用潜在跌幅的方法进行抄底也是一种简单的方法。

• 相信利润和市值的,那就在公司一切正常,但是市值处于低位的时候进行买入,这个方法也是简单有效。

• 最大的重点是什么:你到底“相信”什么,这个是最大的关键!

• 商场如战场,你只有真正的信任,才敢于把你的后背交给你的战友。

• 你只有真正相信资产溢价和折价,你才会在3倍净资产的时候买入持有并且安心的睡觉而丝毫不担心风险。

• 你只有真正相信市值与利润的价值关系,你才会在20倍静态估值的时候淡定从容的去投资然后把行情软件关掉不看。

• 让我们来看“圣经”中关于“相信”的记载:“耶稣对她说:‘女儿,你的信救了 你,平平安安地回去吧!你的灾病痊愈了。’”(马可福音5:34)

真正拯救你的是“信仰”

• 股票;期货;外汇;投资是一个修罗场!

• 伤痕累累,血流成河,我们没有看到投资人因为有了交易市场而得到好处,我们只看到了投资者的疾苦,完全没有丝毫的平安喜乐。有因为炒股六亲不认的,有因为投资失败跳楼的,大量的因为投资搞得自己睡不着觉的,还有许多高明的投资人年轻就陨落的,也有身家上亿的大佬半夜上个厕所也忍不住打开电脑看一眼行情才去睡觉的,现实中的市场不是一个造福人类的地方,而是一个摧毁灵魂撕裂人性的地方,在这样一个残酷的修罗场,最终能救你的不是什么神秘的方法和无敌的交易理论,而是你的“信”,有了他,你才能吃得好饭,睡得好觉,且在万千诱惑中守护住你那颗平凡的心。

• 朋友,如果此刻的你恰好有人生困惑的话,想一下老祖宗的那句话“举 头三尺有神灵”,然后开始你的信仰之路吧!

风险提示

• 本研报仅用于行业交流

• 禁止作为交易建议

• 所有解释权归本公司所有

• 投资有风险入市需谨慎

• 转载请注明出处